この記事では、健康保険における費用負担の仕組み(国庫負担、国庫補助等)を解説しています。

(保険料については、別の記事で解説します)

記事中の略語の意味は、それぞれ次のとおりです。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 保険者 ⇒ 協会けんぽ及び各健康保険組合

- 医療保険者 ⇒ 保険者、都道府県及び市町村、国民健康保険組合、共済組合又は日本私立学校振興・共済事業団

- 支払基金 ⇒ 社会保険診療報酬支払基金

- 高齢者医療確保法 ⇒ 高齢者の医療の確保に関する法律

- 平19年政令325号 ⇒ 前期高齢者交付金及び後期高齢者医療の国庫負担金の算定等に関する政令

- 平19年省令140号 ⇒ 高齢者の医療の確保に関する法律による保険者の前期高齢者交付金等の額の算定等に関する省令

- 感染症法 ⇒ 感染症の予防及び感染症の患者に対する医療に関する法律

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

事業としての健康保険の概要

- 収支の全体像

- 他の制度への納付・拠出

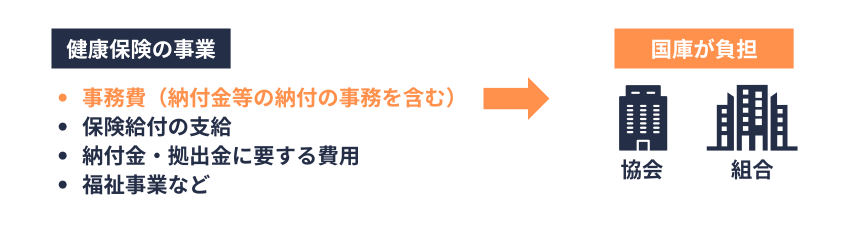

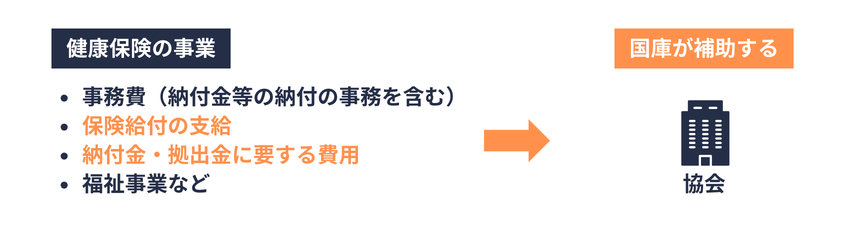

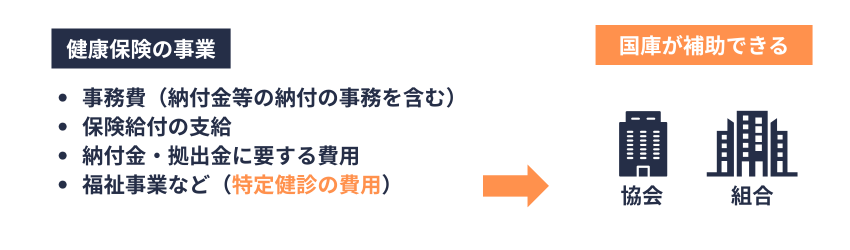

健康保険事業(制度としての健康保険)を支出・収入に分けると、おおむね下表のようになります。

| 保険者の支出(費用) | 保険者の収入(費用の財源) | |

| ① | 事業を行うための事務費 | 国庫負担 |

| ② | 保険給付の支給 | 保険料 国庫補助(協会のみ) 他の制度からの交付金 |

| ③ | 他の制度への納付・拠出 | 保険料 国庫補助(協会のみ) |

| ④ | 保健事業、福祉事業を行う場合の費用 | 保険料 国庫補助 |

①の事務費については、協会けんぽ・各健保組合ともに、国庫が負担します。

②の費用(療養の給付、傷病手当金など)③の支出(前期高齢者納付金、後期高齢者支援金など)のうち、一定の範囲については、国庫が協会けんぽに補助します。

つまり、各健保組合には②③の支出に対しての国庫補助はありません(②の支出に対する交付金はあります)

④の支出(特定健康診査及び特定保健指導の実施など)のうち、一定の範囲については、協会けんぽ・各健保組合ともに、国庫が一部を補助することができます。

後の解説に関係するため、他の制度への納付・拠出(上表における支出の③)を解説します。

(加入者には、被扶養者、国保の被保険者、共済組合の組合員等も含みます)

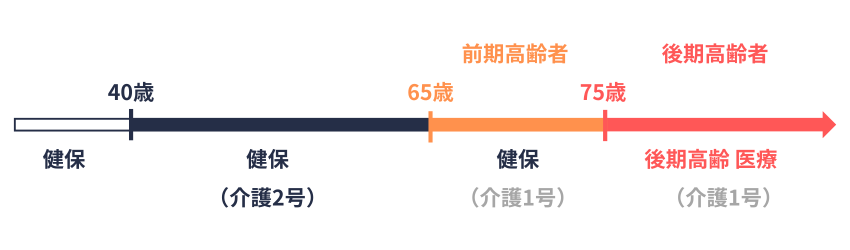

「前期高齢者である加入者」とは、原則として(*1)、65歳に達する日の属する月の翌月(達する日が月の初日の場合は、その日の属する月)以後にあり、75歳に達する日の属する月以前にある者をいいます(高齢者医療確保法32条)

(*1)厳密には、75歳以上であっても前期高齢者である加入者に含まれる場合(例えば、日本国内に住所を有しないため後期高齢者医療の被保険者にならない健康保険の被保険者など)があります(平19年省令140号1条)

厳格な定義は置いておくと、65歳以上 75歳未満の人が「前期高齢者」です。

前期高齢者の医療については、後期高齢者医療のように独立した制度ではなく、医療保険者の間で費用の負担を調整する仕組みが採用されています。

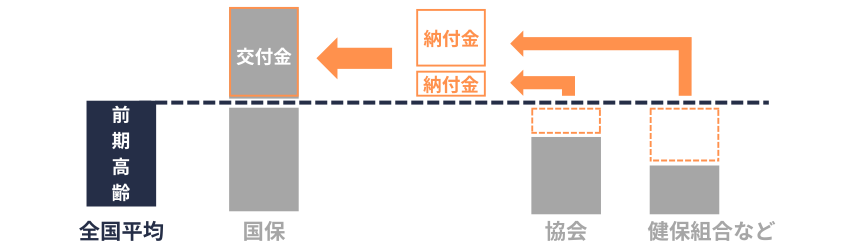

その費用負担の調整方法としては、負担の不均衡(簡単にいうと、各医療保険者における前期高齢者の人数)を調整したうえで、各医療保険者が「納付金」を納付し、その納付金をもとに、交付対象に「交付金」が配分されます。

規定としては、次のようになります。

前期高齢者納付金等(高齢者医療確保法36条)

- 支払基金は、年度ごとに、医療保険者から、前期高齢者納付金及び前期高齢者関係事務費拠出金(前期高齢者納付金等)を徴収する。

- 医療保険者は、前期高齢者納付金等を納付する義務を負う。

前期高齢者交付金(高齢者医療確保法32条)

- 支払基金は、各医療保険者に係る前期高齢者の割合による負担の不均衡を調整するため、対象となる医療保険者に対して、前期高齢者交付金を交付する。

- 前期高齢者交付金は、前期高齢者納付金をもって充てる。

前期高齢者である加入者について、全医療保険者に占める割合(全国平均)と、各医療保険者に係る割合とを比較し、全医療保険者に占める割合を下回る(全国平均よりも前期高齢者が少ない)ならば納付金を納付し、上回る(全国平均よりも前期高齢者が多い)ならば交付金が交付されます。

なお、制度上は保険者(協会けんぽ及び各健保組合)も交付金の交付対象になり得ますが、前期高齢者の加入者数の多い国保を対象として交付されているのが実情です。

つづいては、後期高齢者医療制度への財政支援です。

後期高齢者支援金等(高齢者医療確保法118条)

- 支払基金は、年度ごとに、医療保険者(国民健康保険にあっては、都道府県)から、後期高齢者支援金及び後期高齢者関係事務費拠出金(後期高齢者支援金等)を徴収する。

- 医療保険者は、後期高齢者支援金等を納付する義務を負う。

後期高齢者交付金(高齢者医療確保法100条)

- 後期高齢者医療に関する費用のうち、一定の額については、支払基金が後期高齢者医療広域連合に対して交付する後期高齢者交付金をもって充てる。

- 後期高齢者交付金は、後期高齢者支援金をもって充てる

制度の仕組み上、健保の保険者に対しての交付金はありません。

以降、補足的な解説は下のようなタブに格納しています。必要に応じて開閉してください。

次の各号のいずれかに該当する者は、後期高齢者医療広域連合が行う後期高齢者医療の被保険者とする(高齢者医療確保法50条)

一 後期高齢者医療広域連合の区域内に住所を有する75歳以上の者

二 後期高齢者医療広域連合の区域内に住所を有する65歳以上75歳未満の者であって、厚生労働省令で定めるところにより、政令で定める程度の障害の状態にある旨の当該後期高齢者医療広域連合の認定を受けたもの

支払基金が医療保険者から「納付金」を徴収し、対象者へ「交付金」を交付する流れは、ここまでの解説と同様です。

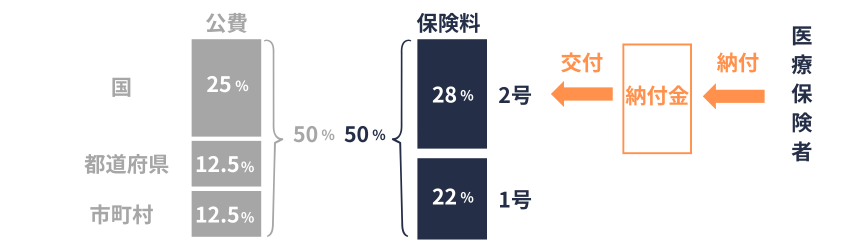

「介護保険の保険者」は、市町村及び特別区(以下、単に市町村)となります(介護保険法3条)

介護納付金(介護保険法150条)

- 支払基金は、年度ごとに、医療保険者(国民健康保険にあっては、都道府県)から、介護給付費・地域支援事業支援納付金(介護納付金)を徴収する。

- 医療保険者は、介護納付金を納付する義務を負う。

介護給付費交付金(介護保険法125条)

- 市町村の介護保険に関する費用のうち、一定の額(介護給付及び予防給付に要する費用について医療保険が納付する対象額)については、支払基金が市町村に対して交付する介護給付費交付金をもって充てる。

- 介護給付費交付金は、介護納付金をもって充てる。

地域支援事業支援交付金(介護保険法126条)

- 市町村の介護保険に関する費用のうち、一定の額(介護予防・日常生活支援総合事業について医療保険が納付する対象額)については、支払基金が市町村に対して交付する地域支援事業支援交付金をもって充てる。

- 地域支援事業支援交付金は、介護納付金をもって充てる。

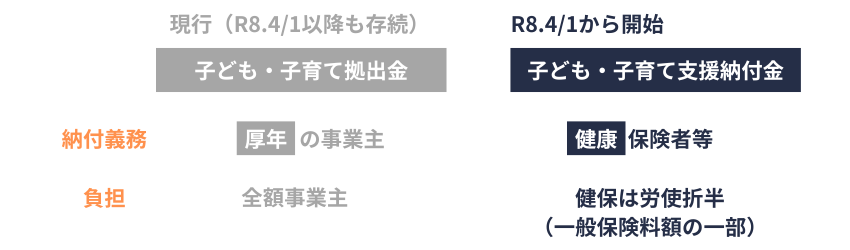

健康保険者等とは、全国健康保険協会、健康保険組合、都道府県、国民健康保険組合、共済組合、日本私立学校振興・共済事業団又は後期高齢者医療広域連合をいいます(子ども・子育て支援法71条の2)

子ども・子育て支援納付金(子ども・子育て支援法71条の3)

- 政府は、支援納付金対象費用に充てるため、令和8年度から毎年度、健康保険者等から子ども・子育て支援納付金を徴収する。

- 健康保険者等は、子ども・子育て支援納付金を納付する義務を負う。

(内閣総理大臣は、子ども・子育て支援納付金の徴収を支払基金に行わせることができます)

支援納付金対象費用とは、次の費用をいいます(簡単にいうと、子ども・子育て支援納付金の使途です)

- 妊婦支援給付金(「胎児数 + 1」× 5万円)の支給に要する費用

- 乳児等支援給付費及び特例乳児等支援給付費(こども誰でも通園制度を参照)の支給に要する費用

- 児童手当の支給に要する費用(子ども・子育て拠出金を原資とする部分を除く)

- 雇用保険法における出生後休業支援給付金、育児時短就業給付金の支給に要する費用

- 国民年金第1号被保険者の育児期間(*2)に係る保険料免除(令和8年10月1日施行 国民年金法88条の3)により納付を要しないとされた保険料に相当する額の補塡に要する費用

- 子ども・子育て支援特例公債等の償還金、利子並びに子ども・子育て支援特例公債等の発行及び償還に関連する経費

(*2)原則として、出産予定日から起算して3か月を経過した日の属する月~出産予定日から起算して12か月を経過した日が属する月の前月(簡単にいうと、産後3か月から子が1歳になるまでの期間)

「子ども・子育て拠出金」とは別に、令和8年4月1日からは「子ども・子育て支援納付金」の徴収が始まります。

「子ども・子育て拠出金」は、共済を含む厚生年金保険の事業主が全額負担しています(令和8年度以降も存続します)

「子ども・子育て支援納付金」は、後期高齢者医療を含む医療保険の被保険者も負担します。

(健保の場合の支援納付金は、一般保険料等額に組み込まれます。つまり健保の事業主も負担します)

国から市町村に対する交付金(子ども・子育て支援法68条)

- 国は、市町村に対し、妊婦支援給付金の支給に要する費用に充当させるため、国が徴収する子ども・子育て支援納付金を原資として、当該費用の全額に相当する額を交付する。

- 国は、市町村に対し、乳児等支援給付費(特例給付費を含む)の支給に要する費用に充当させるため、当該費用の額の\(\frac{3}{4}\)に相当する額を交付する。

- ②の場合において、国が交付する交付金のうち、当該費用の額の\(\frac{1}{4}\)に相当する額は国が負担し、当該費用の額の\(\frac{1}{2}\)に相当する額は国が徴収する子ども・子育て支援納付金を原資とする。

日雇特例被保険者については、協会けんぽのみが「保険者」です(法123条1項)

- 厚生労働大臣は、日雇特例被保険者に係る健康保険事業に要する費用に充てるため、保険料を徴収するほか、毎年度、日雇特例被保険者を使用する事業主の設立する健康保険組合(日雇関係組合)から拠出金を徴収する(法173条1項)

- 日雇関係組合は上記の拠出金(日雇拠出金)を納付する義務を負う(法173条2項)

- 日雇拠出金の納期は、9月30日及び3月31日とする(令55条1項)

また、法3条1項8号の適用除外の承認を受けて国保組合の被保険者となった場合は、その国保組合を健康保険組合とみなして、法173条を適用します(法179条)

ごくごく単純化すると、「日雇に係る事業費-印紙による納付 = 差額」とし、この差額に対して(全額を協会けんぽの負担とするわけではなく)、各日雇関係組合が当該組合に係る印紙による納付日数に応じて拠出します。

解説は下のタブに格納しておきます。

下記の事業を行う期間は、令和8年3月31日までの間とされています(平19年政令325号附則5条)

ただし、当記事の執筆時点では令和8年4月1日以降も継続される予定となっています。

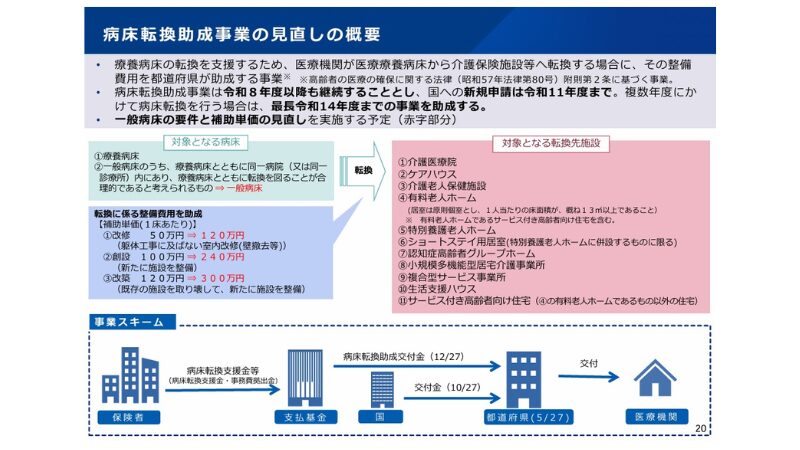

病床転換支援金等

病床転換助成事業とは、医療機関が療養病床から介護保険施設等へ転換する場合に、その整備費用を都道府県が助成する事業をいいます(高齢者医療確保法附則2条)

- 医療保険者(国民健康保険にあっては、都道府県)は、病床転換支援金及び病床転換助成関係事務費拠出金(病床転換支援金等)を支払基金に納付します(高齢者医療確保法附則7条)

- 支払基金は、医療保険者から徴収した病床転換支援金をもとに、都道府県に対し病床転換助成交付金を交付します(高齢者医療確保法附則11条)

- 都道府県は、交付された病床転換助成交付金など(交付金のほかに国、都道府県の負担もあり)をもとに、保険医療機関に費用を助成します(高齢者医療確保法附則2条、4条~6条)

解説は下のタブに格納しておきます。

新型コロナウイルス感染症の経験をふまえて、今後の感染症危機に備えるための仕組みが考えられました。

このタブ内の「保険者等」は、全国健康保険協会、健康保険組合、都道府県、国民健康保険組合、共済組合、日本私立学校振興・共済事業団又は後期高齢者医療広域連合をいいます(感染症法36条の14)

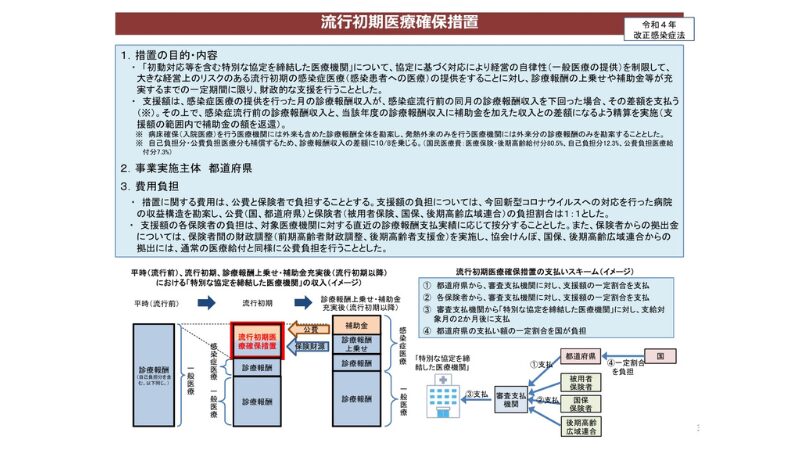

流行初期医療確保拠出金等

- 都道府県知事は、感染症法に基づく医療措置協定(感染症法36条の9)を締結した医療機関に対して、「流行初期医療確保措置」を行います。

- 流行初期医療確保措置とは、当該措置の対象となる感染症について「流行初期医療の確保に要する費用」を支給することをいいます。

- 「流行初期医療の確保に要する費用」とは、ごくごく単純化すると、当該感染症の「流行前の診療報酬」と、医療措置協定に基づいて「対応した月の診療報酬」との差額をいいます。

平時に使用される病床を空けて感染症のための病床を確保するなど、医療機関としては診療報酬の低下が想定されます。

そのため、(初動対応を含む)協定に基づく措置を実施し診療報酬が低下した場合は、補助金などが充実するまでの一定の期間、財政的な支援を行います。

(次の感染症危機が起こる前からこれらの仕組みを都道府県とその区域内の医療機関とで協定しておき、いざ起きた場合には協定に基づいた措置が講じられます)

- 保険者等は、新型インフルエンザ等感染症等に係る発生等の公表(感染症が発生した場合に厚生労働大臣が公表します)が行われた日の属する月から一定の期間(政令で定められます)において、流行初期医療確保拠出金及び流行初期医療確保関係事務費拠出金(流行初期医療確保拠出金等)を支払基金に納付することになります(感染症法36条の14)

- 支払基金は、保険者等から徴収した「流行初期医療確保拠出金」をもとに、都道府県に対し流行初期医療確保交付金を交付します(感染症法36条の13)

- 流行初期医療確保措置に要する費用の\(\frac{1}{2}\)については、流行初期医療確保交付金をもって充てられます(感染症法36条の13)

ここまで、保険者の支出のうち、一般被保険者の健康保険とは別の制度への納付・拠出を解説しました。

以降は、保険者の収入のうち、国庫負担、国庫補助を中心に解説します。

国庫負担|事務の執行に必要な費用

健康保険事業に必要な費用のうち、「事務」の費用については国庫が負担します。

- 国庫は、毎年度、予算の範囲内において、健康保険事業の事務の執行に要する費用を負担する(法151条)

- 健康保険組合に対して交付する国庫負担金は、各健康保険組合における被保険者数を基準として、厚生労働大臣が算定する(法152条1項)

- ②の国庫負担金については、概算払をすることができる(法152条2項)

(②に被扶養者は含みません)

健康保険事業の事務には、次に掲げる納付金等の納付に関する事務を含みます(法151条、附則4条の2)

- 前期高齢者納付金等

- 後期高齢者支援金等

- 介護納付金

- 子ども・子育て支援納付金(令和8年4月1日より)

- 日雇拠出金

- 病床転換支援金等(令和8年度以降も継続される見込み)

- 流行初期医療確保拠出金(対象となる感染症が発生した場合)

上記の納付金等を納付する事業(業務)があるため、当該事業の「事務費」は予算の範囲で国庫が負担します。

(上記の納付金等を国庫が負担するわけではありません)

国庫補助|事業の執行に必要な費用

つづいて、健康保険事業の執行(事務の執行を除く)に必要な費用についての国庫補助です。

国庫補助は次の二つに分類されます。

- 保険給付に関する補助

- 特定健康診査等についての補助

なお、以降の「被保険者」に日雇特例被保険者は含まれません。

(日雇特例被保険者については、国庫補助の範囲が異なるため別の記事で解説します)

保険給付に関する国庫補助は、協会けんぽに対して行われます(健保組合は対象外です)

条文はタブを切り替えると確認できます。

国庫は、事務費についての国庫負担のほか、協会が管掌する健康保険の事業の執行に要する費用のうち、次の①~③の合算額に1000分の130から1000分の200までの範囲内の割合を乗じて得た額を補助する(法153条)

- 被保険者に係る次の保険給付の支給に要する費用の額(*3)

療養の給付(一部負担金の額を控除した額)、入院時食事(生活)療養費、保険外併用療養費、療養費、訪問看護療養費、移送費、傷病手当金、出産手当金、家族療養費、家族訪問看護療養費、家族移送費、高額療養費、高額介護合算療養費 - 前期高齢者納付金の納付に要する費用の額に一定の割合(*4)を乗じて得た額

- 流行初期医療確保拠出金の納付に要する費用の額

健康保険法

第百五十三条(国庫補助)

国庫は、第百五十一条に規定する費用のほか、協会が管掌する健康保険の事業の執行に要する費用のうち、被保険者に係る療養の給付並びに入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、移送費、傷病手当金、出産手当金、家族療養費、家族訪問看護療養費、家族移送費、高額療養費及び高額介護合算療養費の支給に要する費用(療養の給付については、一部負担金に相当する額を控除するものとする。)の額(高齢者の医療の確保に関する法律第三十四条第一項各号の調整対象給付費見込額(第一号及び次条第一項において「調整対象給付費見込額」という。)の三分の一に相当する額を除く。)、同法の規定による前期高齢者納付金(以下「前期高齢者納付金」という。)の納付に要する費用の額に同号に掲げる額の第二号に掲げる額に対する割合を乗じて得た額並びに流行初期医療確保拠出金の納付に要する費用の額の合算額(同法の規定による前期高齢者交付金(以下「前期高齢者交付金」という。)がある場合には、当該合算額から当該前期高齢者交付金の額を基準として政令で定める額を控除した額)に千分の百三十から千分の二百までの範囲内において政令で定める割合を乗じて得た額を補助する。

一 調整対象給付費見込額の三分の二に相当する額に高齢者の医療の確保に関する法律第三十四条第七項に規定する概算加入者調整率を乗じて得た額から調整対象給付費見込額の三分の二に相当する額を控除した額(当該額が零を下回る場合には、零とする。)

二 高齢者の医療の確保に関する法律第三十八条第二項第一号イ及びロに掲げる額の合計額

附則第五条(国庫補助の経過措置)

当分の間、第百五十三条中「千分の百三十から千分の二百までの範囲内において政令で定める割合」とあり、第百五十四条第一項中「前条に規定する政令で定める割合」とあり、同条第二項中「同条に規定する政令で定める割合」とあり、及び次条中「第百五十三条に規定する政令で定める割合」とあるのは、「千分の百六十四」とする。

附則第五条の二(国庫補助の特例)

高齢者の医療の確保に関する法律附則第二条に規定する政令で定める日までの間、国庫は、第百五十一条、第百五十三条及び第百五十四条に規定する費用のほか、協会が拠出すべき同法附則第七条第一項に規定する病床転換支援金(日雇特例被保険者に係るものを除く。)の納付に要する費用の額に第百五十三条に規定する政令で定める割合を乗じて得た額を補助する。

附則第五条の三

令和二年度以降の一の事業年度においては、第百五十三条及び第百五十四条並びに附則第四条の二及び第五条並びに前条の規定にかかわらず、国庫は、附則第五条の規定により読み替えて適用される第百五十三条及び第百五十四条第一項、附則第四条の二の規定により読み替えて適用される附則第五条の規定により読み替えられた第百五十四条第二項並びに附則第五条の規定により読み替えて適用される前条の規定により算定される額から、第一号に掲げる額(第三号に掲げる額がある場合には、第一号に掲げる額から第三号に掲げる額を控除して得た額)から第二号に掲げる額を控除して得た額(当該額が零を下回る場合には、零とする。)に千分の百六十四を乗じて得た額を控除して得た額を補助する。

一 平成二十七年度から当該一の事業年度の前事業年度までの間において毎年度継続して協会の一般保険料率を千分の百とし、かつ、持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(平成二十七年法律第三十一号。次号ロにおいて「国保法等一部改正法」という。)第六条の規定による改正前の附則第五条の四から第五条の六までの規定を適用しないとしたならば積み立てられることとなる当該一の事業年度の前事業年度末における協会の準備金の額

二 次に掲げる額のうちいずれか高い額

イ 平成二十六年度末における協会の準備金の額及び平成二十六年度において独立行政法人年金・健康保険福祉施設整理機構法の一部を改正する法律(平成二十三年法律第七十三号)附則第五条の規定によりなお従前の例によることとされた同法による改正前の独立行政法人年金・健康保険福祉施設整理機構法(平成十七年法律第七十一号)第十五条第一項の規定により年金特別会計の健康勘定に納付された額を原資として平成二十七年度中に協会に対して交付された額の合算額

ロ 平成二十七年度から当該一の事業年度の前々事業年度までの間において毎年度継続して協会の一般保険料率を千分の百とし、かつ、国保法等一部改正法第六条の規定による改正前の附則第五条の四から第五条の六までの規定を適用しないとしたならば積み立てられることとなる平成二十七年度から当該一の事業年度の前々事業年度までの間の各事業年度の事業年度末における協会の準備金の額(平成二十七年度から当該各事業年度までの間において独立行政法人通則法(平成十一年法律第百三号)第四十六条の二第一項から第三項まで及び独立行政法人地域医療機能推進機構法(平成十七年法律第七十一号)第十六条第二項の規定により年金特別会計の健康勘定に納付された額(次号において「納付額」という。)を原資として、協会に対して交付された額がある場合には、当該各事業年度の事業年度末における協会の準備金の額から、平成二十七年度から当該各事業年度までの間における当該交付された額の累計額を控除して得た額)のうち最も高い額

三 平成二十七年度から当該一の事業年度の前事業年度までの間における納付額を原資として、協会に対して交付された額の累計額

前期高齢者交付金及び後期高齢者医療の国庫負担金の算定等に関する政令

附則第五条(法附則第二条に規定する政令で定める日)

法附則第二条に規定する政令で定める日は、令和八年三月三十一日とする。

(協会けんぽに対し)前期高齢者交付金がある場合には、①~③の合算額から前期高齢者交付金の額を基準として政令で定める額を控除します(法153条)

(交付金は事業の執行に要する費用の一部に充てられるため、協会けんぽに対して交付金が配分される場合には、必要とする費用の合計額から交付金を差し引いた額に対して国庫が補助します)

①の保険給付に出産育児一時金、家族出産育児一時金、埋葬料(埋葬費)、家族埋葬料は含まれません(これらは国庫補助の対象外です)

①における(*3)、②における(*4)の解説は、下のタブに格納しておきます。

(いずれも①又は②のうち、国庫補助の対象となる部分を特定するため取扱いです)

(*3)(*4)は、健康保険法における難解な規定の一つです。

協会けんぽは前期高齢者納付金を納付する(協会けんぽに交付金はない)前提で解説します。

なお、厳格な正確性を求めると、高齢者医療確保法を含めた膨大な解説が必要なため、規定の趣旨を中心に記載しています。

(*3)の解説

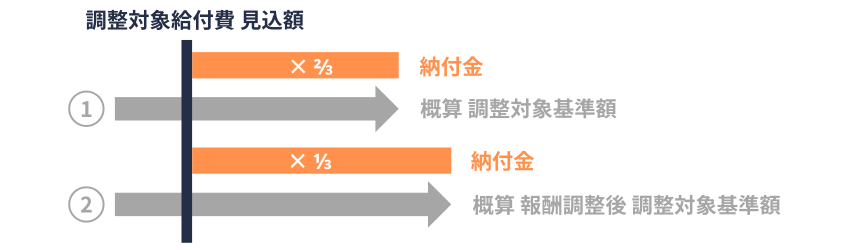

調整対象給付費見込額の\(\frac{1}{3}\)に相当する額を除く。

調整対象給付費見込額とは、当該保険者の医療に関する給付に要する費用の見込額のうち、前期高齢者に係る額(全国平均から大きく乖離した部分を除く)をいいます(高齢者医療確保法34条2項)

(二段階の調整を加える前の標準的な見込額です)

前期高齢者に係る保険者間の費用負担は、次のように二段階の調整が行われます(高齢者医療確保法34条1項)

- 調整対象給付費見込額の\(\frac{2}{3}\)は、前期高齢者の人数を調整します。

- 調整対象給付費見込額の\(\frac{1}{3}\)は、標準報酬総額(標準報酬月額及び標準賞与額の総額)を調整します。

被用者保険の間では、単に人数だけでなく、負担能力(報酬)に応じた調整も行います。

(*3)は、協会けんぽの「保険給付」の費用を国庫が補助するにしても、調整対象給付費見込額の\(\frac{1}{3}\)に相当する額(つまり前期高齢者に係る費用を報酬に基づいて調整する部分)は、国庫補助の対象から外すことを意味します。

(前期高齢者である健康保険の被保険者に対しても、保険者は保険給付を支給します。ただし、国による補助は、主に人数の偏りという構造的な問題に対して行われます)

(*4)の解説

次の第一号に掲げる額の第二号に掲げる額に対する割合

一号 調整対象給付費見込額の\(\frac{2}{3}\)に相当する額に概算加入者調整率を乗じて得た額から調整対象給付費見込額の\(\frac{2}{3}\)に相当する額を控除した額(*a)

二号 次の①及び②(高齢者医療確保法38条2項1号イ及びロ)に掲げる額の合計額

① 概算調整対象基準額から、当該保険者に係る調整対象給付費見込額及び前期高齢者に係る後期高齢者支援金の概算額の合計額を控除して得た額(*a)の\(\frac{2}{3}\) に相当する額

② 概算報酬調整後調整対象基準額から、当該保険者に係る調整対象給付費見込額及び前期高齢者に係る後期高齢者支援金の概算額の合計額を控除して得た額(*a)の \(\frac{1}{3}\)に相当する額

(*a)当該額がゼロを下回る場合には、ゼロ

規定の趣旨としては、協会けんぽが納付する「前期高齢者納付金」のうち、国費を投入(国庫が補助)する部分が(*4)となります。

一号における「概算加入者調整率」を計算式で表すと、以下のようになります(高齢者医療確保法34条7項)

$$\frac{全保険者の前期高齢者加入率(全国平均)}{当該保険者の前期高齢者加入率(下限あり)}$$

(概算加入者調整率は、当該保険者に係る前期高齢者の人数が少ないほど大きくなります)

①における概算調整対象基準額とは、各保険者が、各保険者に係る前期高齢者について、前期高齢者加入率を基準に「全国平均並みの負担(拠出)をする」とした場合の額をいいます(高齢者医療確保法34条3項)

②における概算報酬調整後調整対象基準額とは、各保険者が、各保険者に係る前期高齢者について、前期高齢者加入率に加え、標準報酬総額を考慮したうえで「全国平均並みの負担(拠出)をする」とした場合の額をいいます(高齢者医療確保法34条4項)

(①は当該保険者に係る前期高齢者の人数が少ないほど大きくなります。②は当該保険者に係る標準報酬総額が高いほど大きくなります)

一号は、協会けんぽが「全国平均の前期高齢者の人数」を超えて追加で負担する額に相当します(加入率による調整に係る部分)

二号は、協会けんぽが支払うべき前期高齢者納付金の総額(①加入率による調整 + ②標準報酬総額を加味した調整)に相当します。

(*4)の割合\(\frac{一号}{二号}\) を直感的に表すと、以下のようになります。

$$\frac{人数調整による負担増(⅔ 部分に係る差額)}{納付金の総額(⅔部分 + ⅓部分)}$$

つまり、「前期高齢者納付金の納付に要する費用の額 × (*4)の割合」は、協会けんぽの前期高齢者納付金の総額のうち、加入率による調整(増加)に係る部分に限り、国庫補助の対象とすることを意味します。

言い換えると、協会けんぽの「前期高齢者納付金」を国庫が補助するにしても、前期高齢者に係る費用を報酬に基づいて調整する部分は、国庫補助の対象から外すことを意味します。

(国による補助は、主に人数の偏りという構造的な問題に対して行われます)

(*3)(*4)の解説は以上です(以降、本来の解説に戻ります)

国庫補助の割合

国庫補助の割合は、本則では1000分の130から1000分の200までの範囲内です。

ただし、附則により当分の間は「1000分の164」となります(法附則5条)

結果として、国庫補助の額は「法153条の①〜③の合算額 × 16.4%」となります。

国庫補助の対象(参考)

(当記事の執筆時点では、病床転換助成事業は令和8年4月以降も継続の予定です)

国庫補助の特例により、政令で定める日(執筆時点では令和8年3月31日)までの間は、病床転換支援金(日雇特例被保険者に係るものを除く)の納付に要する費用の額についても「1000分の164」を乗じて得た額を補助することになっています(法附則5条の2、平19年政令325号附則5条)

つづいて、国庫補助のうち、特定健康診査等を解説します。

特定健康診査等についての国庫補助は、各健保組合も対象です。

- 国庫は、予算の範囲内において、健康保険事業の執行に要する費用のうち、特定健康診査等の実施に要する費用の一部を補助することができる(法154条の2)

- 「特定健康診査等」とは、高齢者医療確保法における特定健康診査及び特定保健指導をいう(法150条1項)

(特定健康診査等への国庫補助は、「する」ではなく「一部を…できる」となります)

特定健康診査とは、40歳~74歳を対象に生活習慣病の予防に着目して行われる健診です(メタボ健診で伝わるかもしれません)

特定保健指導とは、特定健康診査の結果に基づいて行われる、予防・改善を目的としたサポートです(医師、保健師又は管理栄養士が行います)

国庫補助の解説は以上です。

その他の費用に関する取扱い

最後に次の二つの制度を解説します。

- 出産育児交付金

- 準備金の積立て

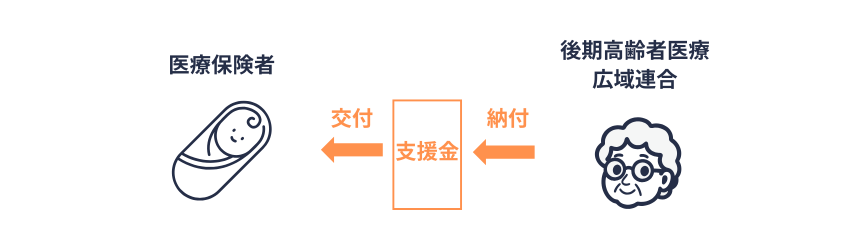

前述のとおり、出産育児一時金及び家族出産育児一時金(以下、出産育児一時金等)の費用に対しては、国庫補助はありません。

ただし、後期高齢者医療広域連合からの「支援金」をもとに、各医療保険者に「交付金」が交付されています。

なお、後期高齢者医療制度からの実際の支援は、保険者の事務を簡素にするため、後期高齢者支援金と相殺します(高齢者医療確保法124条の9第1項)

出産育児支援金(高齢者医療確保法124条の2)

- 支払基金は、年度ごとに、後期高齢者医療広域連合から、出産育児支援金を徴収する。

- 後期高齢者医療広域連合は、出産育児支援金を納付する義務を負う。

出産育児交付金(高齢者医療確保法124条の4)

- 支払基金は、出産育児一時金等の支給に要する費用の一部に充てるため、医療保険者に対して、出産育児交付金を交付する。

- 出産育児交付金は、出産育児支援金をもって充てる。

- 各医療保険者に対して交付される出産育児交付金の額は、医療保険各法の規定により算定される額とする。

出産育児交付金(健康保険法152条の2)

- 出産育児一時金等の支給に要する費用(48万8千円の部分に限る。以下同じ)の一部については、支払基金が保険者に対して交付する出産育児交付金をもって充てる。

出産育児交付金は、出産育児一時金等の支給に要する費用の見込額を基準として、概算払い(差額は後に清算)となります(法152条の3~152条の5)

なお、医療保険者(協会けんぽ、各健保組合も含みます)は、支払基金に対して、出産育児関係事務費拠出金(いわゆる事務費)を納付する義務があります(高齢者医療確保法124条の5)

ただし、実際の出産育児関係事務費拠出金(及び後期高齢者支援金等)の納付は、交付される出産育児交付金と相殺します(高齢者医療確保法124条の9第2項)

(令和8年4月1日施行の規定に基づいて解説しています)

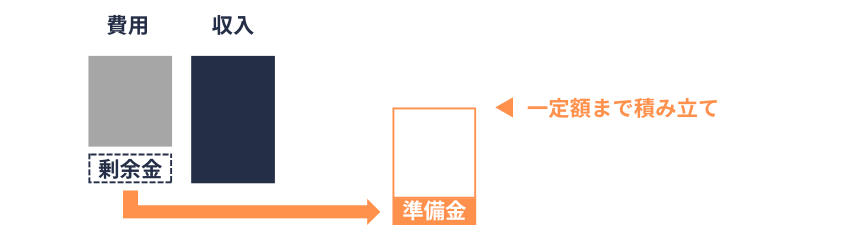

保険者は、健康保険事業に要する費用の支出に備えるため、毎事業年度末において、準備金を積み立てなければなりません(法160条の3)

協会けんぽの準備金(令46条1項)

協会は、毎事業年度末において、次の①②を合算した額に達するまでは、当該事業年度の剰余金の額を準備金として積み立てなければならない。

- 当該事業年度及びその直前の二事業年度内において行った保険給付に要した費用の額(*3)の一事業年度当たりの平均額の\(\frac{1}{12}\) に相当する額

- 当該事業年度において行った子ども・子育て支援納付金の納付に要した費用の額の\(\frac{1}{12}\) に相当する額を超えない範囲内において厚生労働大臣が内閣総理大臣と協議して定める額

(*3)前期高齢者納付金等、後期高齢者支援金等及び日雇拠出金、介護納付金並びに流行初期医療確保拠出金等の納付に要した費用の額(前期高齢者交付金がある場合には、これを控除した額)を含み、出産育児交付金の額並びに国庫補助の額を除く。

なお、執筆時点では、令和8年3月31日までの間は、病床転換支援金等の納付に要した費用も準備金の対象(協会けんぽの①、健保組合の②)となっています(令附則4条)

健保組合の準備金(令46条2項)

健保組合は、毎事業年度末において、次の①②③を合算した額に達するまでは、当該事業年度の剰余金の額を準備金として積み立てなければならない。

- 当該事業年度及びその直前の二事業年度内において行った保険給付に要した費用の額(*4)の一事業年度当たりの平均額の\(\frac{3}{12}\) に相当する額

- 当該事業年度及びその直前の二事業年度内において行った前期高齢者納付金等、後期高齢者支援金等及び日雇拠出金、介護納付金並びに流行初期医療確保拠出金等の納付に要した費用の額(*5)の一事業年度当たりの平均額の\(\frac{1}{12}\) に相当する額

- 当該事業年度において行った子ども・子育て支援納付金の納付に要した費用の額の\(\frac{1}{12}\) に相当する額を超えない範囲内において厚生労働大臣が内閣総理大臣と協議して定める額

(*4)被保険者又はその被扶養者が、健康保険組合である保険者が開設する病院若しくは診療所又は薬局から受けた療養に係る保険給付に要した費用の額及び出産育児交付金の額を除く。

(*5)前期高齢者交付金がある場合には、これを控除した額

ちなみに、健康保険組合については、保険給付に要する費用(納付金等の納付・拠出に要する費用を含む)の不足を補う場合を除いては、準備金を取り崩すことができません(令20条)

(協会けんぽについては、令1条の2の範囲で業務上の余裕金(準備金)を運用できます)

解説は以上です。

制度や用語の趣旨を解説したため、情報量が多くなりました。

学習の進捗に応じて理解が深まることもあるため、焦らず進めてみてください。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 高齢者の医療の確保に関する法律

- 前期高齢者交付金及び後期高齢者医療の国庫負担金の算定等に関する政令

- 高齢者の医療の確保に関する法律による保険者の前期高齢者交付金等の額の算定等に関する省令

- 介護保険法

- 子ども・子育て支援法

- 感染症の予防及び感染症の患者に対する医療に関する法律