この記事では、健康保険法(以下、法)における国庫補助の減額特例を解説しています。

一般被保険者及び任意継続被保険者の健康保険についての国庫補助はこちらをご参照ください。

また、日雇特例被保険者の健康保険についての国庫補助はこちらをご参照ください。

上記の「国庫補助」そのものは当記事で解説していません。ご了承ください。

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

目次 非表示

国庫補助の減額の特例

全国健康保険協会(以下、協会)は、毎事業年度末において、一定の額に達するまでは、当該事業年度の剰余金の額を準備金として積み立てる必要があります(法160条の3、法施行令46条1項)

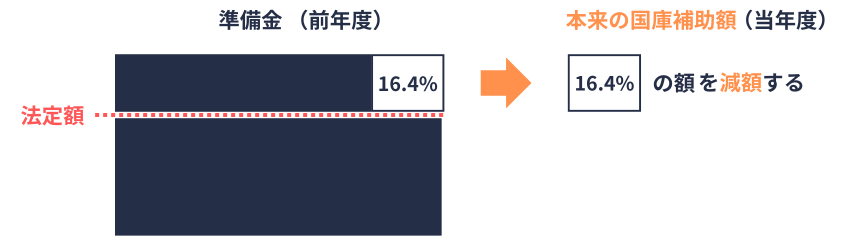

減額特例の趣旨

国庫補助の減額の特例(法附則5条の3)は、協会の準備金が法定額を超える場合には、その超える額の16.4%を国庫補助から外す旨の規定です。

翌年度も法定額を超えて準備金が積みあがる場合は、さらに積みあがった準備金(当年度に増加した準備金)の16.4%を翌年度の国庫補助から減額します。

条文はタブを切り替えると確認できます。

- 法附則5条(国庫補助率を16.4%とする経過措置)により読み替えて適用される法153条(国庫補助)及び法154条1項(日雇特例被保険者に係る保険給付等への国庫補助)

- 法附則4条の2(病床転換支援金の経過措置)により読み替えて適用される法附則5条の規定により読み替えられた法154条2項(日雇特例被保険者に係る納付金等の費用への国庫補助)

- 法附則5条の規定により読み替えて適用される法附則5条の2(被保険者に係る病床転換支援金に係る国庫補助)

令和2年度以降の一つの事業年度においては、国庫は、上記の規定により算定される額(国庫補助の減額の特例を適用する前の国庫補助額)から、(①-②)× 16.4%を控除して補助する。

- 前年度の準備金の額(③の交付額がある場合には、当該交付額を差し引いた額)

- 準備金の法定額

- 他制度から国へ納付された額を原資として、協会に交付された額

(①-②がゼロを下回る場合には、①-②はゼロとする)

健康保険法

第五条の三

令和二年度以降の一の事業年度においては、第百五十三条及び第百五十四条並びに附則第四条の二及び第五条並びに前条の規定にかかわらず、国庫は、附則第五条の規定により読み替えて適用される第百五十三条及び第百五十四条第一項、附則第四条の二の規定により読み替えて適用される附則第五条の規定により読み替えられた第百五十四条第二項並びに附則第五条の規定により読み替えて適用される前条の規定により算定される額から、第一号に掲げる額(第三号に掲げる額がある場合には、第一号に掲げる額から第三号に掲げる額を控除して得た額)から第二号に掲げる額を控除して得た額(当該額が零を下回る場合には、零とする。)に千分の百六十四を乗じて得た額を控除して得た額を補助する。

一 平成二十七年度から当該一の事業年度の前事業年度までの間において毎年度継続して協会の一般保険料率を千分の百とし、かつ、持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(平成二十七年法律第三十一号。次号ロにおいて「国保法等一部改正法」という。)第六条の規定による改正前の附則第五条の四から第五条の六までの規定を適用しないとしたならば積み立てられることとなる当該一の事業年度の前事業年度末における協会の準備金の額

二 次に掲げる額のうちいずれか高い額

イ 平成二十六年度末における協会の準備金の額及び平成二十六年度において独立行政法人年金・健康保険福祉施設整理機構法の一部を改正する法律(平成二十三年法律第七十三号)附則第五条の規定によりなお従前の例によることとされた同法による改正前の独立行政法人年金・健康保険福祉施設整理機構法(平成十七年法律第七十一号)第十五条第一項の規定により年金特別会計の健康勘定に納付された額を原資として平成二十七年度中に協会に対して交付された額の合算額

ロ 平成二十七年度から当該一の事業年度の前々事業年度までの間において毎年度継続して協会の一般保険料率を千分の百とし、かつ、国保法等一部改正法第六条の規定による改正前の附則第五条の四から第五条の六までの規定を適用しないとしたならば積み立てられることとなる平成二十七年度から当該一の事業年度の前々事業年度までの間の各事業年度の事業年度末における協会の準備金の額(平成二十七年度から当該各事業年度までの間において独立行政法人通則法(平成十一年法律第百三号)第四十六条の二第一項から第三項まで及び独立行政法人地域医療機能推進機構法(平成十七年法律第七十一号)第十六条第二項の規定により年金特別会計の健康勘定に納付された額(次号において「納付額」という。)を原資として、協会に対して交付された額がある場合には、当該各事業年度の事業年度末における協会の準備金の額から、平成二十七年度から当該各事業年度までの間における当該交付された額の累計額を控除して得た額)のうち最も高い額

三 平成二十七年度から当該一の事業年度の前事業年度までの間における納付額を原資として、協会に対して交付された額の累計額

上記①〜③の算定方法は、次のようになります。

年度をまたいで比較できるよう、共通の尺度で「準備金」の額を算定するのがポイントです。

平成27年度から当該一つの事業年度の前事業年度までの間において毎年度継続して協会の一般保険料率を10%とし、かつ、従前基準(*1)を適用した場合の当該一つの事業年度の前事業年度末における協会の準備金の額(法附則5条の3第1号)

(*1)国保法等一部改正法(平成27年法律31号)6条の規定による改正前の附則5条の4から5条の6までの規定を適用しないとしたならば積み立てられる基準をいう。以下同じ。

平成27年改正前の附則5条の4から5条の6までの規定は省略します(ごくごく単純化すると、超過した準備金の16.4%を国庫補助から控除する規定です。この規定を適用しなかったと仮定して準備金を計算します)

厳格な規定を必要とする方は、当記事末の参考資料等のリンク先から「新旧対照表」をご参照ください。

次に掲げる額のうちいずれか高い額(法附則5条の3第2号)

- 平成26年度末における協会の準備金の額及び平成26年度において年金特別会計の健康勘定に納付された額を原資として平成27年度中に協会に対して交付された一定の額(かつて存在した福祉施設等の売却収入等です)の合算額

- 平成27年度から当該一つの事業年度の前々事業年度までの間において毎年度継続して協会の一般保険料率を10%とし、かつ、従前基準(*1)を適用した場合の平成27年度から当該一つの事業年度の前々事業年度までの間の各事業年度の事業年度末における協会の準備金の額(*2)のうち最も高い額

(*2)納付額を原資として、協会に対して交付された額がある場合には、当該各事業年度の事業年度末における協会の準備金の額から、平成27年度から当該各事業年度までの間における当該交付された額の累計額を控除して得た額

準備金が毎年積みあがっていく状況では、下段の額は「前々年度(末)の準備金の額」に相当します。

つまり上記の状況においては、①と②の差額は「1年間で増加した準備金」に相当します。

平成27年度から当該一つの事業年度の前事業年度までの間における納付額を原資として、協会に対して交付された額の累計額(法附則5条の3第3号)

③及び②の(*2)における「納付額」とは、平成27年度から当該各事業年度までの間において独立行政法人通則法46条の2第1項から第3項まで(不要財産に係る国庫納付等)及び独立行政法人地域医療機能推進機構法16条2項(積立金の処分)の規定により年金特別会計の健康勘定に納付された額をいいます(法附則5条の3第2号ロ)

納付額を原資とした交付額③は、純粋な健康保険事業の剰余金とはいえないため、国庫補助の減額特例の対象となる準備金の額①から差し引きます。

(②においても(*2)により同様に差し引いています)

解説は以上です

実際の国庫補助には減額特例が適用されています。

とはいえ、試験勉強としては、「国庫補助の割合は本則では13%〜20%の範囲内、ただし附則により当分の間は16.4%となる」を把握していれば十分でしょう。

減額特例は、法附則による「16.4%のさらに特例」という位置付けでお願いします。

念のため暗記するならば、国庫補助、準備金、16.4%、一般保険料率、10%、年金特別会計など、選択式が好みそうなキーワードを中心に把握してみてください。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

厚生労働省|持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(平成27年改正)についてhttps://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000087166.html