この記事では、健康保険における保険料を解説しています。

記事中の略語の意味は、それぞれ次のとおりです。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 協会 ⇒ 全国健康保険協会(協会けんぽ)

- 保険者 ⇒ 協会けんぽ及び各健康保険組合

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

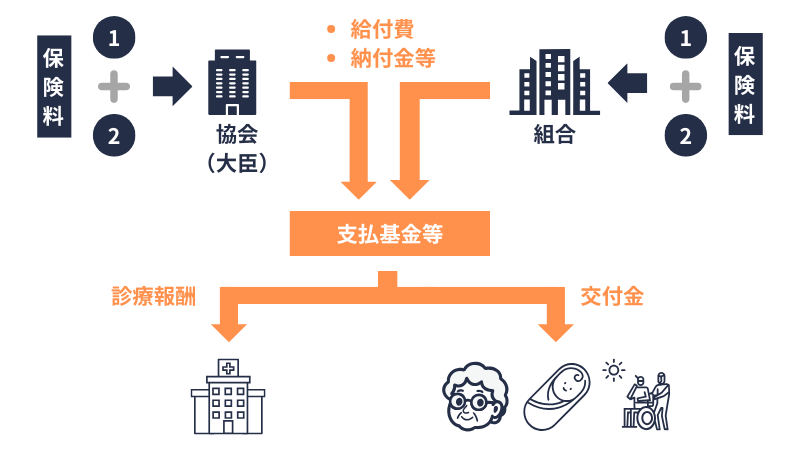

保険料の算定

子ども・子育て支援金(令和8年4月分の保険料から発生)を含めて解説します

なお、以降の「被保険者」は日雇特例被保険者を除きます。

(日雇特例被保険者の保険料は別の記事で解説します)

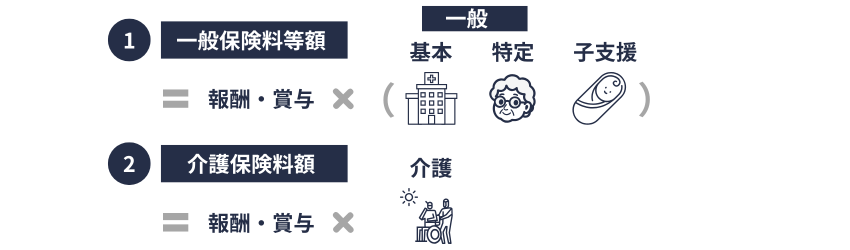

(広い意味での)健康保険の保険料は、「一般保険料等額」と「介護保険料額」で構成されます。

- 一般保険料等額とは、各被保険者の標準報酬月額及び標準賞与額に、それぞれ「一般保険料率 + 子ども・子育て支援金率」を乗じて得た額をいいます(法156条1項1号)

- 介護保険料額とは、各被保険者の標準報酬月額及び標準賞与額に、それぞれ「介護保険料率」を乗じて得た額をいいます(同号)

①一般保険料等額は、一般保険料率に係る保険料(以下、この記事において一般保険料)と、子ども・子育て支援金率に係る保険料(子ども・子育て支援金)で構成されます。

一般保険料は、さらに次の二つで構成されています。

- 健康保険に係る部分(基本保険料率)

- 前期高齢者や後期高齢者医療制度などへの納付金等に係る部分(特定保険料率)

結論としては、①一般保険料等額には、健康保険に係る保険料のほか、保険者が納付すべき納付金等(以降の解説を参照)及び子ども・子育て支援金が含まれます。

②は、簡単にいうと、40歳以上65歳未満の被保険者についての介護保険料です。

| ① 一般保険料等額 | ② 介護保険料額 | ||||

| 健康保険に係る保険料 | 基本保険料率 | - | |||

| 高齢者医療等への納付金等 | 特定保険料率 | - | |||

| 子ども・子育て支援金 | 子ども・子育て支援金率 | - | |||

| 介護保険に係る保険料 | - | 介護保険料率 |

一般保険料率の構成

一般保険料率 = 基本保険料率 + 特定保険料率です。

基本保険料率は、「一般保険料率 - 特定保険料率」を基準に、各保険者が定めます(法160条15項)

特定保険料率は、年度を単位として、次の計算式を基準に、各保険者が定めます(法160条14項

$$ \frac{納付金等の合算額}{総報酬額の総額の見込額}$$

(前期高齢者交付金がある場合には、上段の納付すべき合計額から差し引きます)

総報酬額とは、標準報酬月額と標準賞与額の合計額をいいます(法160条3項2号)

保険者が納付すべき納付金等(この記事において、納付金等)とは、次に掲げるものをいいます。なお、協会においては、その合計額から法153条及び法154条の国庫補助の額を控除します(同条14項、法附則4条の2)

- 前期高齢者納付金等

- 後期高齢者支援金等

- 病床転換支援金等(*1)

- 流行初期医療確保拠出金等

(*1)政令で定める日(令和8年3月31日)までの間の制度です。ただし、令和8年度以降も継続される見込みです(なお、「等」に事務費の拠出金を含みますが、支援金そのものの徴収は実質的には停止しています)

納付金等の仕組みは、こちらで解説しています。

協会は、基本保険料率及び特定保険料率を定めたときは、遅滞なく、その旨を厚生労働大臣に通知する必要があります(法160条17項)

(健保の)被保険者に関する保険料額は、各月につき、次の①②の区分に応じて算定します(法156条1項)

- ②以外の被保険者

一般保険料等額 - 「介護保険第二号被保険者」である被保険者

一般保険料等額と介護保険料額との合算額

介護保険における被保険者(市町村に住所を有する者)は、次のように区分されます(介護保険法9条)

- 40歳以上65歳未満の医療保険加入者は、介護保険第二号被保険者(以下、介護2号被保険者)

- 65歳以上は、介護保険第一号被保険者(以下、介護1号被保険者)

上段の「医療保険加入者」には、(健保の)被扶養者や国保の被保険者も含まれます(介護保険法7条8項)

保険料は「月」を単位に、①②の区分に基づいて計算します。例えば、ある月の10日に賞与が支給され、同月25日に介護2号被保険者となった場合でも、その月の標準賞与額に係る保険料は②となります。

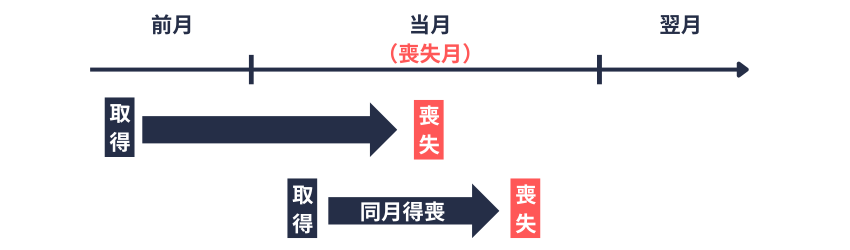

資格喪失月の保険料

- 前月から引き続き被保険者の場合は、法156条1項及び2項にかかわらず、資格を喪失した月の保険料は算定(発生)しません(法156条3項)

- つまり、被保険者の資格を取得した月と喪失した月が同月の場合(同月得喪)は、資格を喪失した月であっても、保険料を算定します。

(資格喪失月に再び健保の被保険者の資格を取得した場合は、再取得先で各月につき保険料が発生します。この場合、厚年と異なり、同月得喪の事業所における健保の保険料は還付されません)

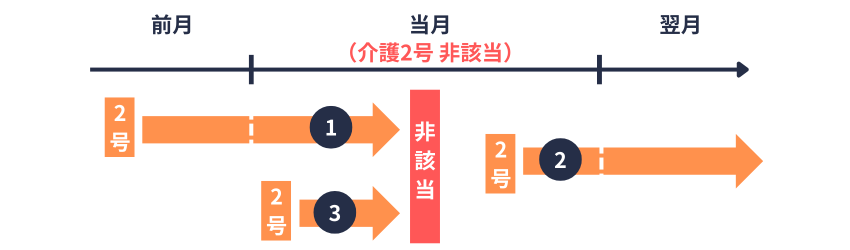

介護2号に該当しなくなった月の介護保険

- 介護2号被保険者である(健保の)被保険者が介護2号被保険者に該当しなくなった場合は、その月分の保険料額は、一般保険料等額とする(法156条2項本文)

- 介護2号被保険者に該当しなくなった月に再び介護2号被保険者となった場合は、①の限りでない(法156条2項ただし書)

- 介護2号被保険者となった月と該当しなくなった月が同月の場合は、①の限りでない(令45条)

①は「海外へ転居した」や「65歳に達した」により、介護2号被保険者に該当しなくなったケースです。

②は「①海外へ転居した日の翌日と(その後)②国内に転居した日とが同月内にある」ケースです。

③は「国内に転居した日と(その後)海外へ転居した日の翌日とが同月内にある」ケースです。

②③の場合には、介護2号被保険者に該当しなくなった月であっても、その月の保険料は「一般保険料等額 + 介護保険料額」となります。

なお、①であっても、介護1号被保険者の介護保険料は市町村(特別区を含む)が徴収します(介護保険法129条)

以降、補足的な内容は下のようなタブに格納しています。必要に応じて開閉してください。

介護保険法は(高齢者医療確保法と異なり)年齢計算ニ関スル法律を適用して運用されています。つまり、実務上も「ある年齢に達した日」は誕生日の前日です。

介護保険法

第七条(定義)

(略)

8 この法律において「医療保険加入者」とは、次に掲げる者をいう。

一 健康保険法の規定による被保険者。ただし、同法第三条第二項の規定による日雇特例被保険者を除く。

二 船員保険法の規定による被保険者

三 国民健康保険法の規定による被保険者

四 国家公務員共済組合法又は地方公務員等共済組合法に基づく共済組合の組合員

五 私立学校教職員共済法の規定による私立学校教職員共済制度の加入者

六 健康保険法、船員保険法、国家公務員共済組合法(他の法律において準用する場合を含む。)又は地方公務員等共済組合法の規定による被扶養者。ただし、健康保険法第三条第二項の規定による日雇特例被保険者の同法の規定による被扶養者を除く。

七 健康保険法第百二十六条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに至るまでの間にある者及び同法の規定によるその者の被扶養者。ただし、同法第三条第二項ただし書の規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第百二十六条第三項の規定により当該日雇特例被保険者手帳を返納した者並びに同法の規定によるその者の被扶養者を除く。

(略)

第九条(被保険者)

次の各号のいずれかに該当する者は、市町村又は特別区(以下単に「市町村」という。)が行う介護保険の被保険者とする。

一 市町村の区域内に住所を有する六十五歳以上の者(以下「第一号被保険者」という。)

二 市町村の区域内に住所を有する四十歳以上六十五歳未満の医療保険加入者(以下「第二号被保険者」という。)

第十条(資格取得の時期)

前条の規定による当該市町村が行う介護保険の被保険者は、次の各号のいずれかに該当するに至った日から、その資格を取得する。

一 当該市町村の区域内に住所を有する医療保険加入者が四十歳に達したとき。

二 四十歳以上六十五歳未満の医療保険加入者又は六十五歳以上の者が当該市町村の区域内に住所を有するに至ったとき。

三 当該市町村の区域内に住所を有する四十歳以上六十五歳未満の者が医療保険加入者となったとき。

四 当該市町村の区域内に住所を有する者(医療保険加入者を除く。)が六十五歳に達したとき。

第十一条(資格喪失の時期)

1 第九条の規定による当該市町村が行う介護保険の被保険者は、当該市町村の区域内に住所を有しなくなった日の翌日から、その資格を喪失する。ただし、当該市町村の区域内に住所を有しなくなった日に他の市町村の区域内に住所を有するに至ったときは、その日から、その資格を喪失する。

2 第二号被保険者は、医療保険加入者でなくなった日から、その資格を喪失する。

第百二十九条(保険料)

1 市町村は、介護保険事業に要する費用(財政安定化基金拠出金の納付に要する費用を含む。)に充てるため、保険料を徴収しなければならない。

2 前項の保険料は、第一号被保険者に対し、政令で定める基準に従い条例で定めるところにより算定された保険料率により算定された保険料額によって課する。

3 前項の保険料率は、市町村介護保険事業計画に定める介護給付等対象サービスの見込量等に基づいて算定した保険給付に要する費用の予想額、財政安定化基金拠出金の納付に要する費用の予想額、第百四十七条第一項第二号の規定による都道府県からの借入金の償還に要する費用の予定額並びに地域支援事業及び保健福祉事業に要する費用の予定額、第一号被保険者の所得の分布状況及びその見通し並びに国庫負担等の額等に照らし、おおむね三年を通じ財政の均衡を保つことができるものでなければならない。

4 市町村は、第一項の規定にかかわらず、第二号被保険者からは保険料を徴収しない。

各被保険者の標準報酬月額(又は標準賞与額)の推移や資格の得喪の時期、介護保険料の該当・非該当の把握は、保険料計算の正確性に影響します。

一方、各保険料率は、その決定方法を知らなくとも(結論としての率を知っていれば)保険料計算としては問題なく行えます。

とはいえ、社労士試験で問われていますし、納付(負担)している保険料の可視化につながるため、各保険料率の決定方法を解説します。

(一般保険料率 = 基本保険料率 + 特定保険料率)

協会けんぽの一般保険料率は、協会の支部を単位(各都道府県ごと)に決定します。

- 協会管掌の被保険者に関する一般保険料率は、1000分の30から1000分の130まで(3%~13%)の範囲内において、支部被保険者を単位として協会が決定する(法160条1項)

- 都道府県単位保険料率(上記により決定された一般保険料率をいう)は、当該支部被保険者に適用する(法160条2項)

- 協会が都道府県単位保険料率を変更しようとするときは、(協会の)理事長は、その変更について厚生労働大臣の認可を受けなければならない(法160条8項)

支部被保険者とは、協会の各支部の都道府県に所在する「適用事業所に使用される被保険者」及び当該都道府県の区域内に住所又は居所を有する「任意継続被保険者」をいいます(法160条1項)

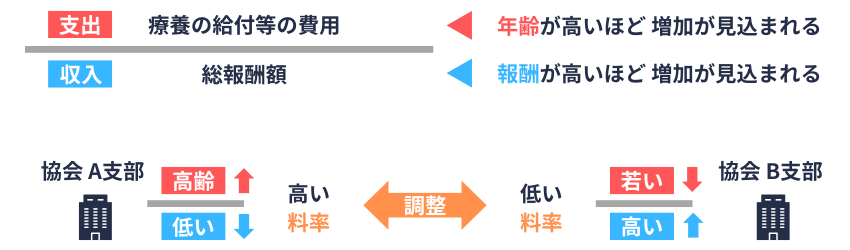

都道府県単位保険料率の算定

都道府県単位保険料率は、次の①~③に照らし、毎事業年度において財政の均衡が保てるよう(協会が)算定します(法160条3項)

- 療養の給付等のうち、当該支部被保険者に係るものに要する費用の額(*2)に、年齢調整及び財政力調整をした見込額

- 保険給付(支部被保険者に係る療養の給付等を除く)及び納付金等に要する費用の予想額(*3)に総報酬按分率(*4)を乗じて得た額

- 保健事業及び福祉事業に要する費用の額(*5)、並びに健康保険事業の事務に要する費用及び準備金の積立ての予定額(*6)のうち当該支部被保険者が分担すべき額として協会が定める額

(*2)当該支部被保険者に係る法153条の国庫補助の額を除く。

(*3)出産育児交付金の額、法153条及び154条による国庫補助の額を除く(*3において差し引く国庫補助の額には、*2で差し引いた国庫補助の額は含みません)

(*4)総報酬額について\(\frac{当該支部被保険者の総額}{協会全体の被保険者の総額}\)で得た率をいう。

(*5)法154条の2による国庫補助の額を除く。

(*6)国庫負担金の額を除く。

① + ② + ③は、簡単にいうと、協会けんぽの1年間の事業費(国庫負担や国庫補助を除く)のうち、支部被保険者に係る見込額です。

①②における「療養の給付等」とは、次の保険給付(一定の額を超える場合は、当該超える額を除く)をいいます(則135条の2の2)

- 療養の給付、入院時食事(生活)療養費、保険外併用療養費、療養費、訪問看護療養費、移送費

- 家族療養費、家族訪問看護療養費、家族移送費

- 高額療養費、高額介護合算療養費

①における「年齢調整及び財政力調整」とは、次の事項の調整をいいます(法160条4項)

- 支部被保険者及びその被扶養者の年齢階級別の分布状況と、協会全体の被保険者及びその被扶養者の年齢階級別の分布状況との差異によって生ずる、療養の給付等に要する費用の額の負担の不均衡

- 支部被保険者の総報酬額の平均額と、協会全体の被保険者の総報酬額の平均額との差異によって生ずる、財政力の不均衡

年齢階級は5歳ごと(一番上は70歳以上)で区切ります(則135条の9)

また、都道府県単位保険料率の算定には、次のような決まりがあります(令45条の2、令45条の3、則135条の5の2ほか)

- 支部被保険者(任意継続被保険者を除く)の都道府県単位保険料率は、(原則)毎年度3月から翌年2月まで適用されます(3月分の保険料から新年度の料率が適用されます)

- 支部被保険者(任意継続被保険者に限る)の都道府県単位保険料率は、(原則)毎年度4月から翌年3月まで適用されます(4月分の保険料から新年度の料率が適用されます)

- 都道府県単位保険料率の算定にあたっては、報奨金の額が考慮されます(*7)

(*7)報奨金の額が高いほど保険料率はマイナス方向に作用します。また、特定健康診査及び特定保健指導の実施率、後発医薬品の使用割合などが点数化され、点数が高いほど報奨金の額は高くなります。

(簡単にいうと、医療費の適正化についての支部の取組みが「報奨金」として保険料率に反映されます)

都道府県単位保険料率の変更

厚生労働大臣の認可を受けるまでの手順(理事長が支部長の意見を聴くなど)及び厚生労働大臣が自ら保険料率を変更する取扱いは、下のタブに格納しておきます。

(社労士試験で出題されているため、試験を受ける方は読んでみてください)

都道府県単位保険料率の変更については、次のとおりです。

- 協会が都道府県単位保険料率を変更しようとするときは、あらかじめ、理事長が当該変更に係る都道府県に所在する支部の支部長の意見を聴いた上で、運営委員会の議を経なければならない(法160条6項)

- 支部長は、①の意見を求められた場合のほか、都道府県単位保険料率の変更が必要と認める場合には、あらかじめ、当該支部に設けられた評議会の意見を聴いた上で、理事長に対し、当該都道府県単位保険料率の変更について意見の申出を行うものとする(同条7項)

- 協会が都道府県単位保険料率を変更しようとするときは、理事長は、その変更について厚生労働大臣の認可を受けなければならない(同条8項)

- 厚生労働大臣は、③の認可をしたときは、遅滞なく、その旨を告示しなければならない(同条9項)

- 厚生労働大臣は、都道府県単位保険料率が、当該都道府県における健康保険事業の収支の均衡を図る上で不適当であり、協会が管掌する健康保険の事業の健全な運営に支障があると認めるときは、協会に対し、相当の期間を定めて、当該都道府県単位保険料率の変更の認可を申請すべきことを命ずることができる(同条10項)

- 厚生労働大臣は、協会が⑤の期間内に同項の申請をしないときは、社会保障審議会の議を経て、当該都道府県単位保険料率を変更することができる(同条11項)

- ④の規定は、⑥の規定により行う都道府県単位保険料率の変更について準用する(同条12項)

収支の見通しの作成・公表

協会は、2年ごとに、翌事業年度以降の5年間について、協会管掌の被保険者数及び総報酬額の見通し並びに保険給付に要する費用の額、保険料の額(各事業年度において財政の均衡を保つことができる保険料率の水準を含む)その他の健康保険事業の収支の見通しを作成し、公表します(法160条5項)

なお、前述のとおり、都道府県単位保険料率そのものは、毎事業年度において財政の均衡が保たれるよう算定されます(法160条3項)

(一般保険料率 = 基本保険料率 + 特定保険料率)

健康保険組合の一般保険料率(決定と変更)については、次のとおりです(法160条13項により読み替えられた法160条1項及び8項)

- 健康保険組合が管掌する健康保険の被保険者に関する一般保険料率は、1000分の30から1000分の130までの範囲内において決定する。

- 健康保険組合が一般保険料率を変更しようとするときは、(健保組合の)理事長は、その変更について厚生労働大臣の認可を受けなければならない。

- 「一般保険料率 + 調整保険料率」に変更がない場合は、一般保険料率を変更する際に厚生労働大臣の認可を受けることを要しない(法附則2条8項)。ただし、当該変更後の一般保険料率を厚生労働大臣に届け出なければならない(同条9項)

健保組合の基本保険料率、特定保険料率についても、保険者(各健保組合)が定めます(法160条14項、15項)

「調整保険料率」は、健保組合に係る保険料率です。

また、一定の要件を満たした健保組合の合併においては「不均一の一般保険料率」を決定することができます。

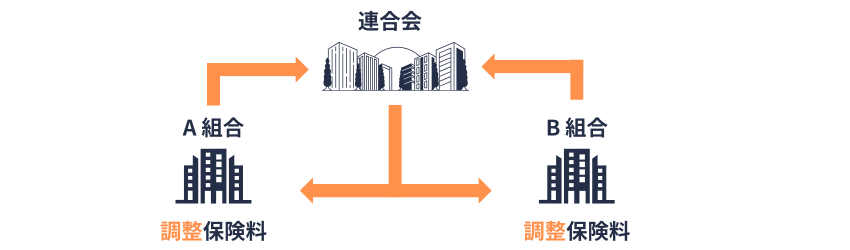

調整保険料率

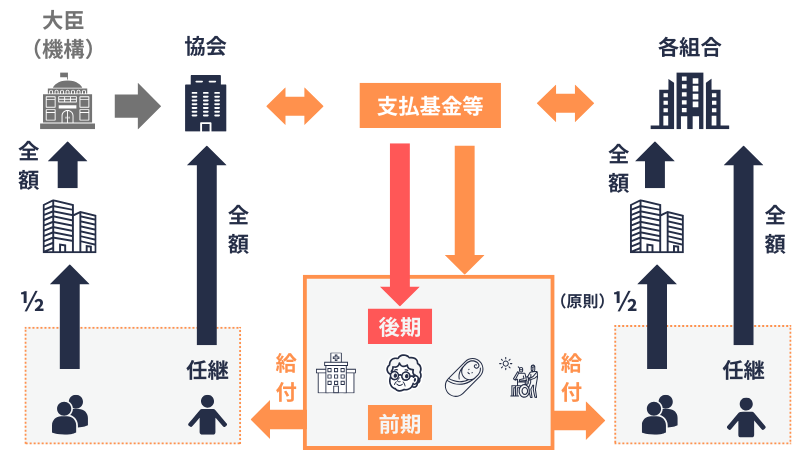

- 健康保険組合連合会(以下、連合会)は、組合管掌の健康保険に要する費用の財源の不均衡を調整するため、会員である健康保険組合に対する交付金の交付の事業を行う(法附則2条1項)

- 組合管掌の健康保険に要する費用には、健康保険の医療に関する給付費のほか、保健事業及び福祉事業、納付金等、日雇拠出金、介護納付金、子ども・子育て支援納付金の費用を含む(同項、法附則4条の2)

- 健康保険組合は、①の事業費に充てるため、連合会に対し拠出金を拠出する(法附則2条2項)

- 健康保険組合は、③の拠出金に充てるため、調整保険料を徴収する(法附則2条3項)

- 調整保険料額は、各月につき、各被保険者の標準報酬月額及び標準賞与額に、それぞれ調整保険料率を乗じて得た額とする(法附則2条4項)

- 調整保険料率 = 基本調整保険料率 × 修正率とする(令67条1項)

- 国は、連合会に対し、政令で定める組合(令68条の2)に対する①の交付金の交付に要する費用について、予算の範囲内で、その一部を負担する(法附則2条の2)

基本調整保険料率は厚生労働大臣が定めます(令67条2項)。具体的には1000分の1.3(0.13%)です(平成23年3月1日厚労告42号)

修正率(負担率の平均値との乖離を考慮するための率)は連合会が定めます(令67条3項)

健康保険法施行令

第六十七条(調整保険料率)

1 法附則第二条第四項の調整保険料率は、基本調整保険料率に修正率を乗じて得た率とする。

2 前項の基本調整保険料率は、各年の三月から翌年の二月までの期間について、連合会が当該三月の属する年度の翌年度において交付する交付金の総額の見込額を当該翌年度における連合会の会員である全健康保険組合の組合員である被保険者の標準報酬月額の総額及び標準賞与額の総額の合算額の見込額で除して得た率として厚生労働大臣が定める率とする。

3 第一項の修正率は、各健康保険組合につき、各年の三月から翌年の二月までの期間について、当該三月の属する年度において当該健康保険組合が行う医療給付並びに前期高齢者納付金等、後期高齢者支援金等及び日雇拠出金並びに流行初期医療確保拠出金等の納付に要する費用の見込額(出産育児交付金(前期高齢者交付金がある場合には、出産育児交付金及び前期高齢者交付金)の額を控除した額)を当該年度における当該健康保険組合の組合員である被保険者の標準報酬月額の総額及び標準賞与額の総額の合算額の見込額で除して得た率(以下この項において「見込所要保険料率」という。)の連合会の会員である全健康保険組合の平均の見込所要保険料率に対する比率を基準として、連合会が定める。ただし、厚生労働大臣の定める率を超えてはならない。

附則第四条(病床転換支援金等の経過措置)

令和八年三月三十一日までの間、第二十条中「並びに法第百七十三条」とあるのは「、同法附則第七条第一項に規定する病床転換支援金等(以下「病床転換支援金等」という。)並びに法第百七十三条」と、第二十九条、第四十六条、第六十五条第一項第一号及び第六十七条第三項中「及び日雇拠出金」とあるのは「、病床転換支援金等及び日雇拠出金」とする。

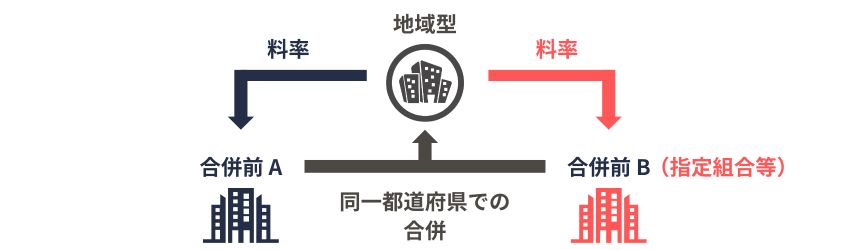

不均一の一般保険料率(地域型健康保険組合)

つづいて、財政の安定しない健保組合を含めた合併を解説します。

「指定健康保険組合」とは、健康保険事業の収支が均衡しない(収支が赤字の状態および法定給付等に要する保険料率が9.5%を超える状態が継続しており、積立金等も一定額未満の状態にある)ため、厚生労働大臣の指定を受けた健康保険組合をいいます(法28条、令29条)

指定健康保険組合は、財政の健全化に関する計画を定め、厚生労働大臣の承認を受ける必要があります(法28条)

地域型健康保険組合とは、次のいずれにも該当する合併により「設立された」又は「合併後存続する」健康保険組合をいいます(法附則3条の2第1項)

- 合併前の健康保険組合の設立事業所がいずれも同一都道府県の区域にある。

- 当該合併は「指定健康保険組合」、被保険者の数が組合設立の要件となる人数(700人、共同設立の場合は3,000人)未満となった健康保険組合、その他事業運営基盤の安定が必要と認められる健康保険組合(則170条の2)を含む。

地域型健康保険組合は、次の取扱いが可能となります。

- 当該合併が行われた日の属する年度及びこれに続く5年度に限り、1000分の30から1000分の130までの範囲内において、不均一の一般保険料率を決定することができる(法附則3条の2第1項)

- ①の一般保険料率の決定は、厚生労働大臣の認可を受けなければならない(法附則3条の2第2項)

- ①の不均一の一般保険料率は、合併前の健康保険組合を単位として設定すること(令25条の2)

また、②の認可を受けようとするときは、不均一の一般保険料率(適用すべき被保険者の要件及び期間を含む)について、当該地域型健康保険組合の組合会において組合会議員の定数の\(\frac{2}{3}\)以上の多数により議決しなければなりません(同条)

一般保険料率の解説は以上です。

(令和8年4月分の保険料から適用されます)

子ども・子育て支援金率は、次のように算定します(法160条の2、令45条の5)

- 子ども・子育て支援金率は、各年度において全ての保険者が納付すべき子ども・子育て支援納付金の総額を当該年度における全ての保険者が管掌する被保険者の総報酬額の総額の見込額で除した率を基礎として政令で定める率(0.25%)の範囲内において、保険者が定める。

- 協会は、子ども・子育て支援金率を定めたときは、遅滞なく、その旨を厚生労働大臣に通知しなければならない。

(総報酬額の総額 × 支援金率 = 納付すべき額に相当します。納付すべき額から逆算して支援金率を定めます)

子ども・子育て支援金率は「(0.25%の範囲内で)保険者が定める」とありますが、実質的には、こども家庭庁長官(国)により一律の支援金率(令和8年度は0.23%)が定められています(子ども・子育て支援納付金の算定等に関する内閣府令17条、令和8年1月15日こども家庭庁告示第一号)

協会けんぽにおける「子ども・子育て支援金」は、例えば、標準報酬月額が320,000円の場合、令和8年度は「320千円 × \(\frac{2.3}{1000}\) = 736円」となり、労使でそれぞれ368円の負担です。

(標準報酬月額は、令和7年9月30日時点における協会けんぽの平均額318,100円を参考にしています)

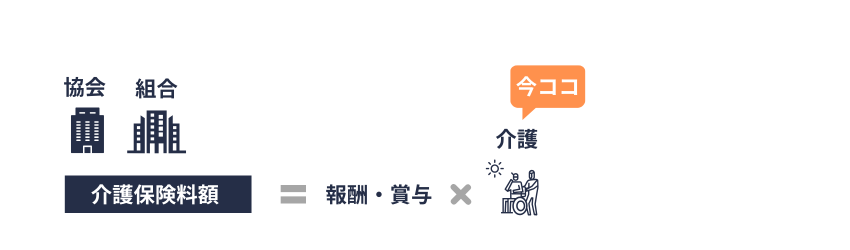

介護保険料率は、次のように算定します(法160条16項)

- 介護保険料率は、各年度において保険者が納付すべき介護納付金(日雇特例被保険者に係るものを除く)の額を当該年度における当該保険者が管掌する介護保険第二号被保険者である被保険者の総報酬額の総額の見込額で除して得た率を基準として、保険者が定める。

- 協会は、介護保険料率を定めたときは、遅滞なく、その旨を厚生労働大臣に通知しなければならない(法160条17項)

健康保険においては、介護保険料に限らず「総報酬 × 保険料率 = 納付すべき額」が基本です。

あまり難しく考えず、保険者ごとに「保険料率 = 納付すべき額 ÷ 総報酬」にあてはめてみてください。

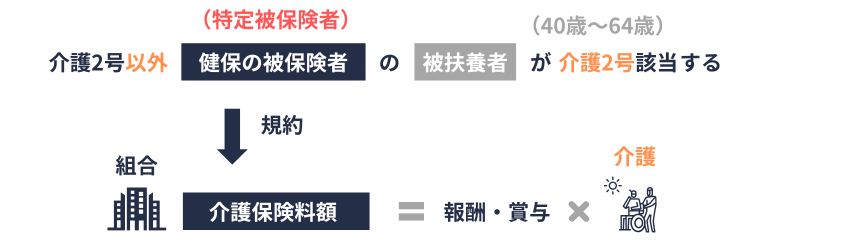

特定被保険者(健保組合に限る)

市町村の区域内に住所を有する40歳以上65歳未満の医療保険加入者は、(健保の被扶養者であっても)介護2号被保険者です(介護保険法9条)

- 特定被保険者とは、組合管掌の被保険者(介護2号被保険者に該当しない者に限る)のうち介護2号被保険者たる被扶養者を有する者をいう(法附則7条1項)

- 健康保険組合は、規約で定めるところにより、特定被保険者に関する保険料額を「一般保険料等額 + 介護保険料額」とすることができる(同項)

上記②の健保組合は、後述する承認健康保険組合に限定されません。

具体的には各健保組合の規約によりますが、例えば、「40歳以上65歳未満の被扶養者」を有する40歳未満の被保険者についても、介護保険料を負担(当該特定被保険者を含めて介護納付金を分担)させることが可能です。

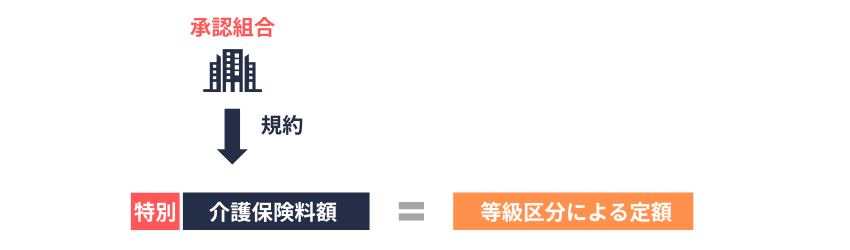

特別介護保険料(健保組合のうち承認健康保険組合に限る)

- 承認健康保険組合は、介護2号被保険者である被保険者(特定被保険者を含む)に関する保険料額を「一般保険料等額 + 特別介護保険料額」とすることができる(法附則8条1項)

- 承認健康保険組合とは、①ついて組合会において組合会議員の定数の\(\frac{2}{3}\)以上の多数により議決していて、厚生労働大臣の承認を受けた健保組合をいう(令72条)

特別介護保険料額の算定方法は、次の上段の額が下段の額と等しくなるように規約で定めます(法附則8条2項)

- 各年度における当該承認健康保険組合の「特別介護保険料額の総額」

- 当該承認健康保険組合が納付すべき「介護納付金の額」

具体的には規約で定めますが、「介護納付金の額」を全員定額(一つの等級区分)で分担する方法と、標準報酬月額の等級区分を二つ以上選択しその区分に応じた定額(二つ以上の等級区分)で分担する方法があります(令73条2号)

ただし、各等級区分における定額の負担額(基準介護保険料額)について、低い等級区分における額が高い等級区分における額を上回る制度は採用できません(令73条2号)

承認健康保険組合については、(規約で定めた場合は特定被保険者を含めて)「報酬 × 介護保険料率」ではなく、定額の介護保険料を採用できるのがポイントです。

(報酬額の高低よりも各家庭における介護保険の適用を受ける人の人数で、当該組合の介護納付金を分担することができます)

任意継続被保険者の保険料(法157条)

- 任意継続被保険者に関する保険料は、任意継続被保険者となった月から算定する。

- 各月の保険料の算定方法は、一般被保険者の保険料額(法156条)の例による。

任意継続被保険者の保険料の前納(法165条)

- 任意継続被保険者は、将来の一定期間の保険料を前納することができる。

- 前納すべき額は、当該期間の各月の保険料の額から政令で定める額を控除した額とする。

任意継続被保険者の保険料は、前納を含めてこちらの記事で解説しています。

保険料の算定については以上です。

保険料の徴収

ここからは、算定した保険料について、徴収する側(保険者側)の視点を解説します。

(滞納処分は別の記事で解説します)

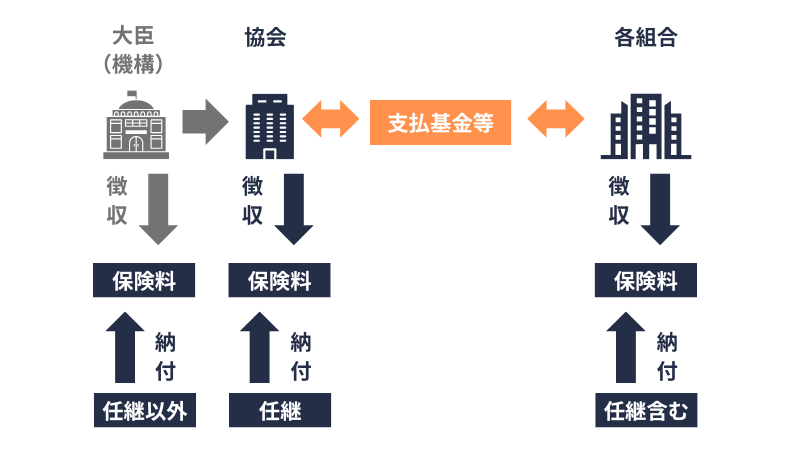

- 保険者等は、健康保険事業に要する費用(*6)に充てるため、保険料を徴収する(法155条1項、法附則4条の2)

- ①にかかわらず、協会管掌の任意継続被保険者に関する保険料は、協会が徴収する(法155条2項)

- 政府は、協会が行う健康保険事業に要する費用に充てるため、協会に対し、厚生労働大臣が徴収した保険料等の額(*7)から厚生労働大臣が行う健康保険事業の事務の執行に要する費用に相当する額(*8)を控除した額を交付する(法155条の2)

(*6)納付金等、介護納付金、子ども・子育て支援納付金の納付に要する費用を含みます。また、健康保険組合においては、これらに加え、日雇拠出金の納付に要する費用も含みます。

(*7)健康保険法の規定による徴収金の額及び印紙による納付金に相当する額を含みます。

(*8)当該事務費に係る国庫負担金の額を除きます(協会に交付する額から控除する額に、国庫負担の額は含めません)

①の保険者等とは、協会管掌の健康保険は厚生労働大臣、組合管掌の健康保険は各健康保険組合をいいます(法39条1項)

(厚生労働大臣による保険料の徴収(に係る事務)は、実際には年金機構が行います)

保険料の納付

つづいて、算定された保険料について、納付する側(会社・被保険者側)の視点を解説します。

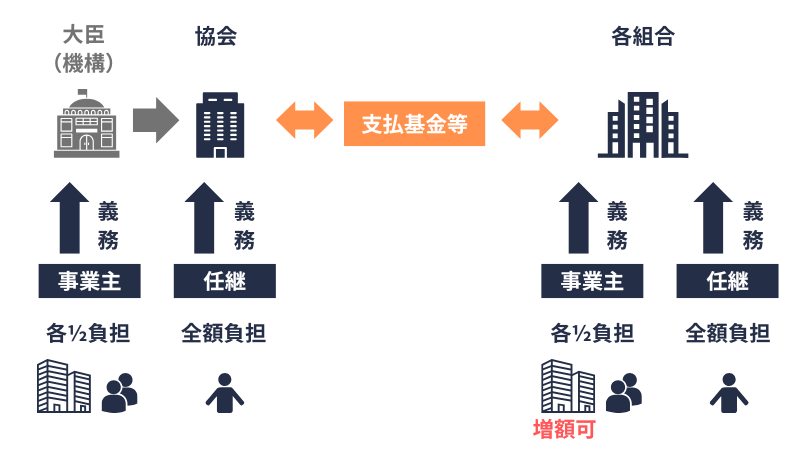

| 一般 | 任意継続 | 二以上 | |

| 納付義務 | 事業主 | 任意継続被保険者 | 各事業主 |

| 負担額 | 事業主\(\frac{1}{2}\) 被保険者\(\frac{1}{2}\) | 任意継続被保険者(全額) | 事業主\(\frac{1}{2}\)(按分) 被保険者\(\frac{1}{2}\) |

| 組合 | 事業主の増額可 | - | 事業主の増額可 |

- 被保険者及び被保険者を使用する事業主は、それぞれ保険料額の\(\frac{1}{2}\)を負担する(法161条1項)

- 健康保険組合は、①にかかわらず、規約により、事業主の負担すべき一般保険料等額又は介護保険料額の負担の割合を増加することができる(法162条)

- 事業主は、その使用する被保険者及び自己の負担する保険料を納付する義務を負う(法161条2項)

- 被保険者が同時に二以上の事業所に使用される場合における各事業主の負担すべき保険料の額及び保険料の納付義務については、政令で定めるところによる(法161条4項)

- 任意継続被保険者は、保険料の全額を負担する(法161条1項ただし書)

- 任意継続被保険者は、自己の負担する保険料を納付する義務を負う(法161条3項)

(承認健康保険組合においては、②の介護保険料額は特別介護保険料額となります)

協会けんぽについては、②の取扱いはできません。なお、適用拡大に伴う別段の支援制度は考慮しないで解説しています。

健保組合については、規約により、事業主の負担割合を\(\frac{1}{2}\)より増加できます。

(被保険者の負担額は指定健康保険組合であっても増加できません)

③のとおり、負担割合にかかわらず、保険料(全額)の納付義務は「事業主」にあります。

なお、休職などにより被保険者負担額を報酬から控除できない場合でも、事業主の納付義務は③と変わりません(同旨 昭和2年2月18日保理578号)

試験問題を解く際は、「納付する」と「負担する」を区別すると記述の表現で迷いにくくなります。

④の取扱い(二以上被保険者の保険料)はこちらで解説しています。

任意継続被保険者については⑤⑥のとおりです。

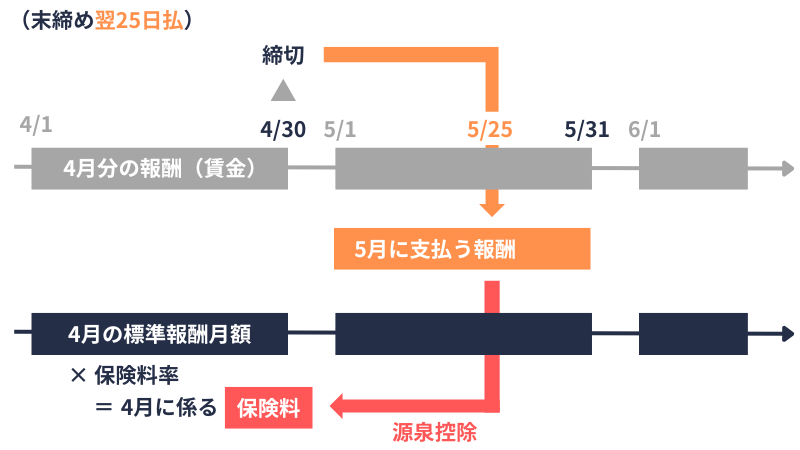

保険料についての源泉控除(給与からの天引き)は、規定としても認められています(法167条)

- 事業主は、被保険者に対して通貨をもって報酬を支払う場合においては、被保険者の負担すべき前月の標準報酬月額に係る保険料を報酬から控除することができる。

- 被保険者がその事業所に使用されなくなった場合においては、前月及びその月の標準報酬月額に係る保険料を報酬から控除することができる。

- 事業主は、被保険者に対して通貨をもって賞与を支払う場合においては、被保険者の負担すべき標準賞与額に係る保険料に相当する額を当該賞与から控除することができる。

- 事業主は、①②③によって保険料を控除したときは、保険料の控除に関する計算書を作成し、その控除額を被保険者に通知しなければならない。

①が原則です。簡単にいうと、N月に支払う報酬からN-1月の保険料を控除できます。なお、N月に支払う報酬が「何月分の報酬か」は関係ありません。

②は例外です。例えば、令和8年4月1日に資格を取得して同年4月15日に使用されなくなった場合(退職による同月得喪の場合)に、4月25日に支払う報酬から4月の保険料を源泉控除できる旨の取扱いです。

賞与については③のとおりです。例えば、7月と8月に連続して賞与を支払う場合(年3回以内)でも、「7月賞与に係る保険料」は7月の賞与から、「8月賞与に係る保険料」は8月の賞与から控除できます。

参考|被保険者の負担額を計算する際の端数処理

(試験勉強としては参考まで)

被保険者の負担額(各被保険者の保険料額 × \(\frac{1}{2}\))に1円未満の端数が生じた場合は、次の取扱いとなります(協会けんぽの保険料額表を参照)

- 事業主が、被保険者に対して支払う報酬から被保険者負担額を控除する場合(源泉控除)は、被保険者負担額の端数が50銭以下のときは切り捨て、50銭を超えるときは1円に切り上げます(50捨51入)

- 被保険者が、被保険者負担額を事業主へ現金で支払う場合は、被保険者負担額の端数が50銭未満のときは切り捨て、50銭以上のときは1円に切り上げます(49捨50入)

- ①②にかかわらず、事業主と被保険者との間に特約がある場合は、その特約によります。

(③は、例えば、「端数は事業主負担とする」と労使で協定した場合はその内容によります)

なお、保険者等から告知される保険料(延滞金を除く)は、制度ごとの納入告知額に1円未満の端数があるときは、その端数が切り捨てられます(国等の債権債務等の金額の端数計算に関する法律2条、7条2号)

(保険料の納入告知額は、個々の被保険者負担額は計算せず、勘定ごとに事業所全体の保険料を算出します。端数処理も当該全体の算出額に対して行われます)

事業主の実際の負担額は、納入告知額(保険者等の側で端数処理した額)から、当該事業所における被保険者負担額(事業所側で端数処理した額)の合計を差し引いた額となります。

このため、被保険者ごとに算出した保険料を2で割って端数処理し被保険者負担額と個人ごとの事業主負担額を計算しても、当該計算額の合計と納入告知額とは一致しないケースもあります。

(保険料の計算が合わない場合は、上記のケースも考えられます)

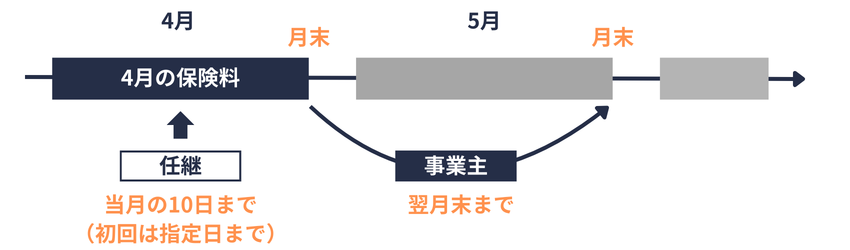

- 被保険者に関する毎月の保険料は、翌月末日までに納付しなければならない(法164条1項)

- ただし、任意継続被保険者に関する保険料は、その月の10日(初回の保険料は、保険者が指定する日)まで納付しなければならない(法164条1項ただし書)

「被保険者に関する保険料」とは、被保険者が負担する額(\(\frac{1}{2}\)に関する保険料)ではなく、「被保険者(日雇特例被保険者を除く)に関する保険料」を意味します(ただし書とセットの規定です)

任意継続被保険者の前納に係る納付期限は、こちらをご参照ください。

口座振替

- 厚生労働大臣は、納付義務者から、口座振替の申出があった場合は、その納付が確実と認められ、かつ、その申出を承認することが保険料の徴収上有利と認められるときに限り、その申出を承認することができる(法166条)

- 口座振替の申出とは、預金又は貯金の払出しとその払い出した金銭による保険料の納付をその預金口座又は貯金口座のある金融機関に委託して行うことを希望する旨の申出をいう(同条)

(厚生労働大臣が行う口座振替の申出の受理及び承認(の権限に係る事務)は、実際には年金機構が行います)

実際問題としては、申出書に不備(例えば、金融機関のお届け印の相違など)がなければ、基本的には承認されるでしょう。

ただし、口座振替のできない金融機関・支店等は、一部あります。

厚生労働大臣が保険料を徴収する場合において、適用事業所の事業主から健康保険料、厚生年金保険料及び子ども・子育て拠出金の一部の納付があったときの取扱いです。

一部納付のケースは、実際に納付された額を当該事業主が納付すべき健康保険料、厚生年金保険料及び子ども・子育て拠出金の額を基準として按分し、当該按分した額がそれぞれの納付額となります(法159条の2)

例えば、保険料等の内訳が健保10万円、厚年18万円、子ども・子育て拠出金0.3万円の場合において10万円納付したときは、「健保に10万円の納付があった」ではなく、保険料等の未納額の内訳により10万円を按分し、「健保35,336円、厚年63,604円、拠出金1,060円として、計10万円の納付があった」とする趣旨です。

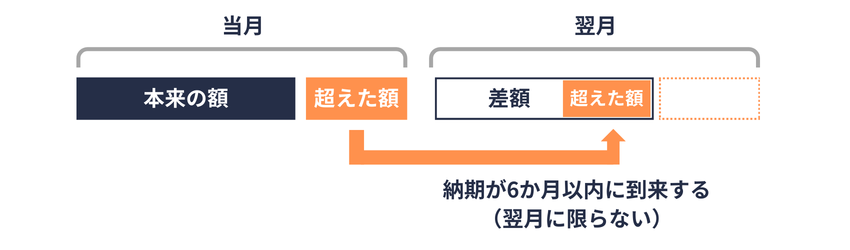

- 保険者等(協会管掌の任意継続被保険者の場合は協会。②において同じ。)は、被保険者に関する保険料の納入の告知をした後に告知をした保険料額が当該納付義務者の納付すべき保険料額を超えていることを知ったとき、又は納付した被保険者に関する保険料額が当該納付義務者の納付すべき保険料額を超えていることを知ったときは、その超えている部分に関する納入の告知又は納付を、その告知又は納付の日の翌日から6か月以内の期日に納付されるべき保険料について納期を繰り上げてしたものとみなすことができる(法164条2項)

- ①によって、納期を繰り上げて納入の告知又は納付をしたものとみなしたときは、保険者等は、その旨を当該納付義務者に通知しなければならない(法164条3項)

遡りの資格喪失届を提出したや、二重に納付したなどが該当します。

参考|納入の告知

納入の告知(納入告知書)による保険料は、保険者等が確定させた保険料です。

一方、納付書による保険料は、納付義務や最終的な納付期限はあっても、納付すべき保険料の種類、金額、期日及び場所を保険者等が確定させていない保険料です。

納入の告知を必要としない保険料としては、労働保険における概算保険料や、国民年金の保険料などがあります(会計法6条、予算決算及び会計令28条の2)

また、健康保険法との関係では、任意継続被保険者の保険料(前納を含む)は、納入の告知の対象から除かれています(則136条)

事例形式の計算例(一般被保険者の保険料計算)を下のタブに格納しておきます。

日本国内に限定し協会けんぽ(東京支部)のケースで、令和8年4月分の保険料の計算例を紹介します。

- Aさん|標準報酬月額 320,000円、30歳、賞与:令和8年4月15日に210,000円支給

- Bさん|標準報酬月額 470,000円、令和8年4月25日が40歳の誕生日、賞与:令和8年4月15日に300,850円支給

- Cさん|標準報酬月額 240,000円、令和8年5月1日が65歳の誕生日、賞与:令和8年4月15日に150,000円支給

- Dさん|標準報酬月額 360,000円、33歳、賞与:令和8年4月15日に235,000円支給

全員、前月から引き続き被保険者とします。ただし、Dさんは令和8年4月25日に退職したとします。

保険料計算の対象者

- Dさん|令和8年4月25日に退職したため、同月26日に健康保険の被保険者資格を喪失します。

前月から引き続き被保険者のため、令和8年4月分の保険料は算定されません(厚年も同様です)。

介護の判定

協会管掌のため、被扶養者の有無は関係ありません。

- Aさん|令和8年4月は30歳のため、介護保険料は発生しない。よって、一般保険料等額を計算する。

- Bさん|令和8年4月24日が40歳に達した(に至った)日となり、この日に介護2号被保険者となる。よって、一般保険料等額および介護保険料額を計算する

- Cさん|令和8年4月30日が65歳に達した(に至った)日となり、この日に介護1号被保険者となる。よって、一般保険料等額を計算する。

賞与の判定

標準賞与額は、被保険者ごとに、その月に支払われた賞与額のうち1,000円未満を切り捨てます(法45条1項)

標準賞与額には、年度(4/1から翌年3/31まで)を単位に(被保険者ごとに)上限額573万円が設定されます(法45条1項ただし書)

- Aさん|支給額は210,000円より、標準賞与額は210千円

- Bさん|支給額は300,850円より、標準賞与額は300千円

- Cさん|支給額は150,000円より、標準賞与額は150千円

- Dさん|支給額は235,000円より、標準賞与額は235千円(保険料は算定しない)

Dさんは保険料計算の対象外です。ただし、賞与は退職日以前に支払われたため、標準賞与額が決定され累計額573万円に含まれます(在職中に賞与が支給されたため、賞与支払届の提出が必要です)

保険料の計算

- 一般保険料率(9.85%)

- 介護保険料率(1.62%)

- 介護2号の一般保険料率(9.85% + 1.62% = 11.47%)

- 子ども・子育て支援金率(0.23%)

この解説では、「一般保険料等額」を一般保険料率に係る保険料(一般保険料)と 子ども・子育て支援金率に係る保険料(子ども・子育て支援金)に分けて計算しています。

なお、「介護2号の一般保険料率」と表現しましたが、規定上は一般保険料率に介護保険料率は含まれません。

標準報酬月額に係る一般保険料

- 介護なし

(A 320千円 + C 240千円)× 9.85%

= 55,160円(A 31,520円 C 23,640円) - 介護あり

(B 470千円)× 11.47%

= 53,909円 - 合計

109,069円(うち介護7,614円)

標準賞与額に係る一般保険料

- 介護なし

(A 210千円 + C 150千円)× 9.85%

= 35,460円(A 20,685円 C 14,775円) - 介護あり

(B 300千円)× 11.47%

= 34,410円 - 合計

69,870円(うち介護4,860円)

子ども・子育て支援金

- 標準報酬月額に係る額

(A 320千円 + C 240千円 + B 470千円)× 0.23%

= 2,369円(A 736円、C 552円、B 1,081円) - 標準賞与額に係る額

(A 210千円 + C 150千円 + B 300千円)× 0.23%

= 1,518円(A 483円、C 345円、B 690円)

参考|厚生年金保険料

厚生年金保険料率(基金なし)は18.3%です。

厚年における標準賞与額の上限額は月単位で150万円です。

- 標準報酬月額に係る額

(A 320千円 + C 240千円 + B 470千円)× 18.3%

= 188,490円(A 58,560円、C 43,920円、B 86,010円) - 標準賞与額に係る額

(A 210千円 + C 150千円 + B 300千円)× 18.3%

= 120,780円(A 38,430円、C 27,450円、B 54,900円)

参考|子ども・子育て拠出金

子ども・子育て拠出金率は 0.36%です。

子ども・子育て拠出金は全額 事業主の負担です。

- 標準報酬月額(厚年)に係る額

(A 320千円 + C 240千円 + B 470千円)× 0.36%

= 3,708円 - 標準賞与額(厚年)に係る額

(A 210千円 + C 150千円 + B 300千円) × 0.36%

= 2,376円

保険料合計は下表となります(子ども・子育て支援金は健康保険と区別しています)

| 健保(うち介護) | 厚年 | 支援金 | 拠出金 | 計 | |

| 標準報酬月額 | 109,069円(7,614円) | 188,490円 | 2,369円 | 3,708円 | 303,636円 |

| 標準賞与額 | 69,870円(4,860円) | 120,780円 | 1,518円 | 2,376円 | 194,544円 |

| 計 | 178,939円(12,474円) | 309,270円 | 3,887円 | 6,084円 | 498,180円 |

被保険者負担の端数処理につきましては、源泉控除の解説をご参照ください。

解説は以上です。

おまけとして健保組合の区分を下表に整理しておきます。

参考|健康保険組合のまとめ

| 健保組合の種別 | 内容 |

| 指定 | 健康保険事業の収支が均衡しない 厚生労働大臣の指定を受けた 健全化計画を定め厚生労働大臣の承認を要す |

| 地域型 | 合併前は同一都道府県にある 指定健康保険組合等を含んで合併した 不均一の一般保険料率を設定できる |

| 承認 | 一般保険料等額 + 特別介護保険料額とできる 上記について⅔以上で議決した 厚生労働大臣の承認を受けた |

| 特定 | 認可について⅔以上で議決した 厚生労働大臣の認可を受けた 特例退職被保険者の制度を設定できる |

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 介護保険法

- 平成23年3月1日厚生労働省告示42号(健康保険法施行令第六十七条第二項の規定に基づく厚生労働大臣が定める率)

- 昭和2年2月18日保理578号(保険料控除及傷病手当金支給ニ関スル件)

日本年金機構|保険料の計算方法について

https://www.nenkin.go.jp/service/kounen/hokenryo/nofu/20121026.html