この記事では、健康保険における「保険料の徴収」を解説しています。

記事中の略語の意味は、それぞれ次のとおりです。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 協会 ⇒ 全国健康保険協会(協会けんぽ)

- 機構 ⇒ 日本年金機構(年金事務所)

- 保険者 ⇒ 協会及び各健康保険組合

- 保険者等 ⇒ 協会管掌の健康保険は厚生労働大臣、組合管掌の健康保険は各健康保険組合

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

納入の告知

この記事の「被保険者」は、特に明記する場合を除き、日雇特例被保険者は含まれません。

なお、基本的には任意継続被保険者(又は特例退職被保険者)ではなく、「適用事業所に使用される被保険者」の保険料(事業主が納付する保険料)を想定して解説しています。

保険料率や納付義務など、保険料そのものの解説はこちらをご参照ください。

子ども・子育て支援金(令和8年4月1日施行)を含めて解説しています。

加工前の条文はタブを切り替えると確認できます。

- 保険者は、保険料その他健康保険法の規定による徴収金(*1)を徴収しようとするときは、徴収すべき金額を決定し、納付義務者に対し、納入告知書で納入の告知をしなければならない(則136条)

- ただし、即納させる場合は、口頭で納入の告知をすることができる(則136条ただし書)

(*1)前納する場合を含め、任意継続被保険者の保険料を除く。

健康保険法施行規則

第百三十六条(保険料等の納入告知)

保険者は、保険料その他法の規定による徴収金(任意継続被保険者が法第百六十四条第一項又は第百六十五条第一項の規定により納付するものを除く。)を徴収しようとするときは、徴収すべき金額を決定し、納付義務者に対し、その徴収金の種類並びに納付すべき金額(一般保険料等額については、その内訳として、基本保険料額(各被保険者の標準報酬月額及び標準賞与額にそれぞれ法第百六十条第十五項の基本保険料率を乗じて得た額をいう。)及び特定保険料額(各被保険者の標準報酬月額及び標準賞与額にそれぞれ同条第十四項の特定保険料率を乗じて得た額をいう。)並びに子ども・子育て支援金額(各被保険者の標準報酬月額及び標準賞与額にそれぞれ法第百六十条の二第一項の子ども・子育て支援金率を乗じて得た額をいう。))、期日及び場所を記載した書面(以下「納入告知書」という。)で納入の告知をしなければならない。ただし、即納させる場合は、口頭で納入の告知をすることができる。

第百三十八条(任意継続被保険者の保険料納付)

1 任意継続被保険者は、法第百六十四条第一項又は第百六十五条第一項の規定により保険料を納付しようとするときは、納付書により納付しなければならない。

2 前項の規定による納付書は、保険者の定めるところによる。

3 法第三十七条第二項ただし書又は第三十八条第三号の規定に該当する者は、遅滞なく、保険料を遅延して納付する理由を記載した申請書を保険者に提出しなければならない。

任意継続被保険者の保険料(前納する場合を含む)は、保険者の定める「納付書」により通知されます(則138条)

一方、「納入告知書」とは、次の事項を記載した書面をいいます(則136条)

- 徴収金の種類

- 納付すべき金額(*2)、期日及び場所

(*2)一般保険料等額については、その内訳として、基本保険料額及び特定保険料額並びに子ども・子育て支援金額

以降、補足的な解説は下のようなタブに格納しています。必要に応じて開閉してください。

- 則136条には「保険者」とありますが、厚生労働大臣が徴収する保険料についても、納入の告知が行われます(歳入徴収官事務規程9条)

- また、口頭による告知が認められる場合などを除き、納付義務者(事業主)に対し「納入告知書」が送付されます(同条)

「協会管掌の事業主に納付義務のある健康保険料」は厚生労働大臣が徴収するため、会計法に基づき保険料の調査決定(歳入徴収官による納入の告知)が行われます。

なお、歳入徴収官は、協会、健保組合又は機構の職員ではなく、公務員です。

歳入徴収官が発する納入告知書(機構から送付される納入告知書)については、歳入徴収官事務規程の様式が適用されます(同規程 別紙様式4号の4書式)

(このため、協会管掌と、組合管掌とで納入告知書の様式が異なることはあり得ます)

(このタブ内は「協会管掌」の事業所を前提とした解説です)

- 歳入徴収官は、歳入を徴収するときは、これを調査決定し、政令で定めるものを除き、債務者に対して納入の告知をしなければならない(会計法6条)

- 会計法6条の規定による納入の告知は、債務者に対し歳入科目、納付すべき金額、期限及び場所を記載した書面を以てこれをしなければならない。但し、出納官吏又は出納員に即納せしめる場合は、口頭を以てこれをなすことができる(予算決算及び会計令29条)

- 歳入徴収官は、法令の規定による場合並びに特に財務大臣の指定する場合を除くほか、納付書をもって歳入を納付させることができない(歳入徴収官事務規程17条)

原則論としては、歳入(協会管掌の事業主の保険料)を徴収するときは、債務者(事業主)に対して「納入の告知」がされ、その告知は「納入告知書」で行われます。

一方、法令の規定による場合は、納付書での納付が可能となります。

③の例としては、国民年金の保険料は、納入の告知の対象から除かれている(予算決算及び会計令28条の2)ため、納付書で納付します。

また、労働保険料については、次に掲げる確定保険料・追徴金等以外は、納付書で納付します(予算決算及び会計令28条の2、歳入徴収官事務規程8条の2、徴収法施行規則38条5項)

- 未申告又は申告書の記載誤りに伴い決定される確定保険料(徴収法19条4項)

- 上記の確定保険料についての追徴金(徴収法21条3項)

- 有期事業のメリット制の適用に伴い徴収される差額(徴収法20条4項)

- 印紙保険料の納付を怠った場合に決定される印紙に係る納付額(徴収法25条1項)

- 上記の印紙に係る納付額についての追徴金(徴収法25条3項)

- 特例納付保険料(徴収法26条4項)

(労働保険の保険料の徴収等に関する法律を「徴収法」と表記しています)

念のため申し添えると、上記の確定保険料・追徴金等は、納入告知書(歳入徴収官が歳入科目、納付すべき金額、期限及び場所を確定させた書面)により通知されます。

なお、国民年金の保険料や、上記以外の労働保険料(例えば、労働保険の概算保険料や申告による確定保険料)にも納付義務はあります(国民年金法88条、徴収法15条、19条3項)。そのため、「納付書」だから納付義務はない(義務は確定していない)とはいえません。

試験勉強において、納付書と納入告知書を「自主的に納付するか否か」ではなく「金額の確定の程度」で区別する方法としては、労働保険料については「申告による確定保険料」が終わるまでは(最終的な労働保険料は)変動し得ると、また、国民年金の保険料や(健保の)任意継続被保険者の保険料については「前納」により変動し得ると考えてみてください。

なお、事後的に保険料の充当や還付となるケースは、納入告知書は告知時点で納付すべき金額を確定させたものと整理してみてください。

(このタブ内は「協会管掌」の事業所を前提とした解説です)

口座振替は、「口座からお金を払い出して、そのお金で保険料を納付すること」を、事業主が金融機関に委託する形式となります。

そのため、納入告知書は金融機関に送付(データが通知)されます(則143条)

一方、事業所には、保険料納入告知額・領収済額通知書(当月の口座振替額・前月の領収済額)が送付(データが通知)されます。

(組合管掌の場合は、通知書の名称が多少異なるかもしれません)

普段は「納付書」で構いませんので、学習のうえでは「納入告知書」とあれば納入を告知された保険料(金額や期日等を相手が確定させた保険料)と認識してください。

- 事業主は、その使用する被保険者及び自己の負担する保険料を納付する義務を負う(法161条2項)

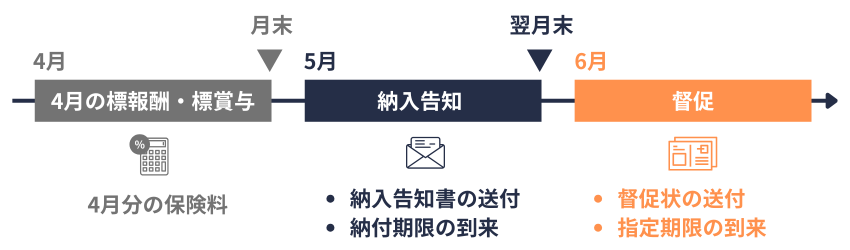

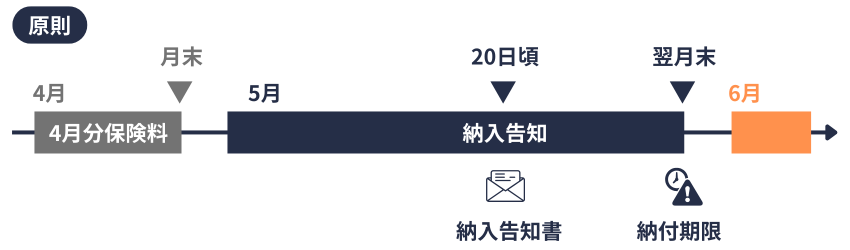

- 被保険者(任意継続被保険者を除く)に関する毎月の保険料は、翌月末日までに、納付しなければならない(法164条1項)

例えば、4月分の保険料は、5月20日ころに送付される納入告知書で、5月末までに納付します。

協会管掌においては、月末が土日祝日および年末年始の場合は翌営業日までとなります(法194条、民法142条)。組合管掌における取扱いは、各組合にご確認ください。

保険料の納付期限は、土日祝等の影響で翌営業日になり得ても、原則としては「翌月末日」です。

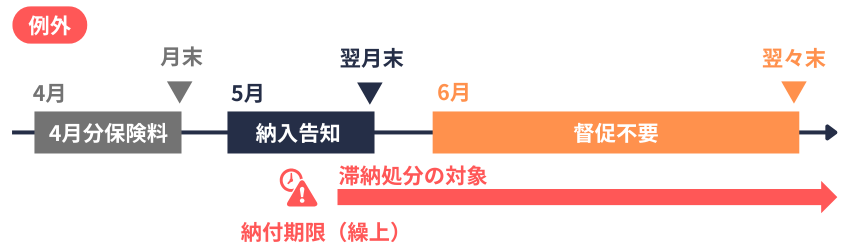

例外としては、繰上徴収が行われる場合には、納付期限が翌月末日よりも繰り上ります(早まります)

次の①〜③の場合は、納期前であっても保険料をすべて徴収すること(以下、繰上徴収)ができる(法172条)

- 納付義務者が、国税等の滞納により滞納処分を受ける等の一定の条件に該当する場合

- 法人である納付義務者が、解散をした場合

- 被保険者(日雇特例被保険者を含む)の使用される事業所が、廃止された場合

健康保険法

第百七十二条(保険料の繰上徴収)

保険料は、次に掲げる場合においては、納期前であっても、すべて徴収することができる。

一 納付義務者が、次のいずれかに該当する場合

イ 国税、地方税その他の公課の滞納によって、滞納処分を受けるとき。

ロ 強制執行を受けるとき。

ハ 破産手続開始の決定を受けたとき。

ニ 企業担保権の実行手続の開始があったとき。

ホ 企業価値担保権の実行手続の開始があったとき(令和8年5月25日施行)

ヘ 競売の開始があったとき。

二 法人である納付義務者が、解散をした場合

三 被保険者の使用される事業所が、廃止された場合

第五条(全国健康保険協会管掌健康保険)

1 全国健康保険協会は、健康保険組合の組合員でない被保険者(日雇特例被保険者を除く。次節、第五十一条の二、第六十三条第三項第二号、第百五十条第一項、第百七十二条第三号、第十章及び第十一章を除き、以下本則において同じ。)の保険を管掌する。

2(省略)

以降、解説の都合により、上記①~③を「繰上徴収の要件①〜③」と表記しています。

①の条件として、次の事項が定められています(法172条)

- 国税、地方税その他の公課の滞納によって、滞納処分を受けるとき。

- 強制執行を受けるとき。

- 破産手続開始の決定を受けたとき。

- 企業担保権の実行手続の開始があったとき。

- 企業価値担保権の実行手続の開始があったとき(令和8年5月25日施行)

- 競売の開始があったとき。

なお、繰上徴収は「できる」旨の規定です。

適用事業所が破産手続の準備に入ったなど、緊急的な対応(平時のスケジュールとは別個の対応)をイメージすると学習しやすいでしょう。

繰上徴収の趣旨

「繰上徴収の要件①〜③」に該当する場合は、保険料の徴収(事業主からの自主的な納付)が困難になることが想定されます。

より直接的に表現すると、月末納期 ⇒ 督促 ⇒ 指定期限の経過を待っていては保険料(債権)の回収が後手に回ります。

そのため、保険者等としては、繰上徴収により納付期限を早め、納付がない場合には早期に滞納処分に移行します。

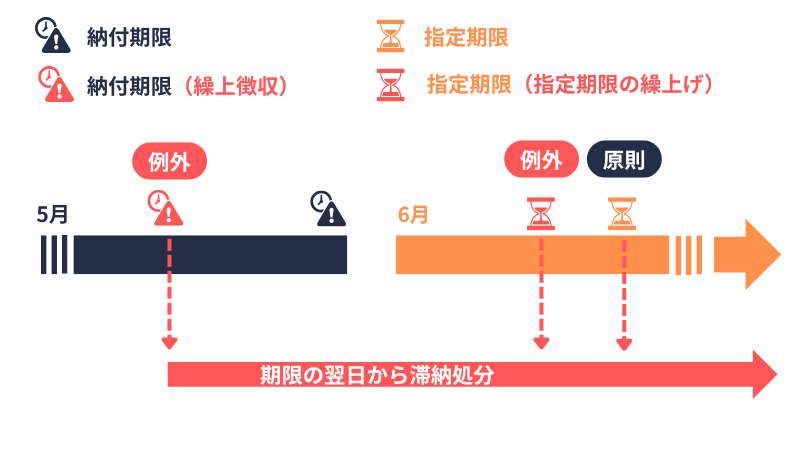

なお、繰上徴収がされた保険料には、納付期限(納期日)が繰り上がるほか、次の取扱いが適用されます(いずれも後述します)

- 当該保険料については、督促状が不要となります。

- 当該保険料については、繰上げられた納付期限までに完納しないと滞納処分の対象です。

- 当該保険料については、繰上げられた納付期限を経過しても延滞金は発生しません。

繰上徴収の手続

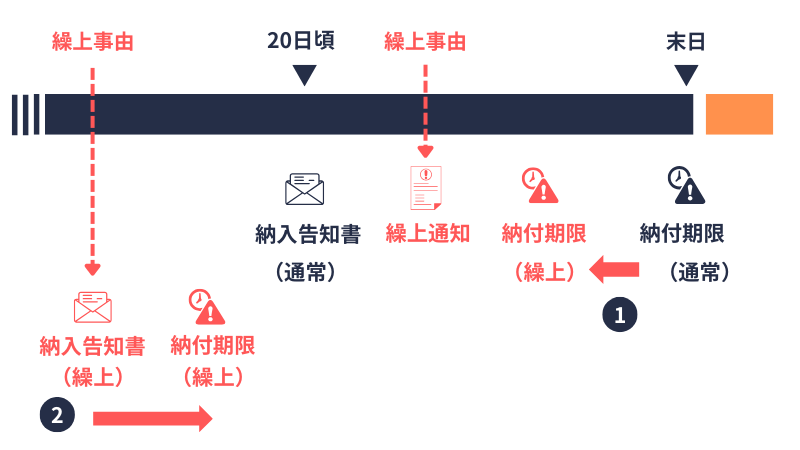

- 健康保険組合は、納入の告知をした後、繰上徴収により納期日前に徴収しようとするときは、納期日の変更を納付義務者に書面で告知しなければならない(則137条2項)

- 健康保険組合は、繰上徴収により納期の到らない保険料を徴収しようとするときは、納入告知書にその旨を記載しなければならない(則137条1項)

健康保険法施行規則

第百三十七条(納期日変更の告知)

1 健康保険組合は、法第百七十二条の規定により納期の到らない保険料を徴収しようとするときは、前条の書面にその旨を記載しなければならない。

2 納入の告知をした後、法第百七十二条の規定により納期日前に徴収しようとするときは、健康保険組合は、納期日の変更を納付義務者に書面で告知しなければならない。

歳入徴収官事務規程(昭和27年大蔵省令141号)

第十八条(納付期限及び繰上徴収の通知)

1 (省略)

2 歳入徴収官は、法令その他の定めるところにより納付期限を繰り上げて納入の告知をする場合には、納付期限を繰り上げる旨及びその理由を明らかにして行わなければならない。

3 歳入徴収官は、納入の告知をした後において、法令その他の定めるところにより納付期限を繰り上げて徴収するときは、納付期限を繰り上げる旨及びその理由を明らかにした納付書を作成し、納付者に送付しなければならない。

①は、繰上徴収によらない納入の告知(以下、通常の納入告知)をした後に、繰上徴収の要件を満たしたケースです。すでに納入告知書を発送しているため、「繰上げられた納付期限が記載された書面」を送付します。

②は、通常の納入告知をする前に、繰上徴収の要件を満たしたケースです。「納付期限を繰上げた納入告知書」を送付します。

なお、厚生労働大臣が徴収する保険料(機構から送付される納入告知書)については、歳入徴収官事務規程18条に①②と同旨の定めがあります。

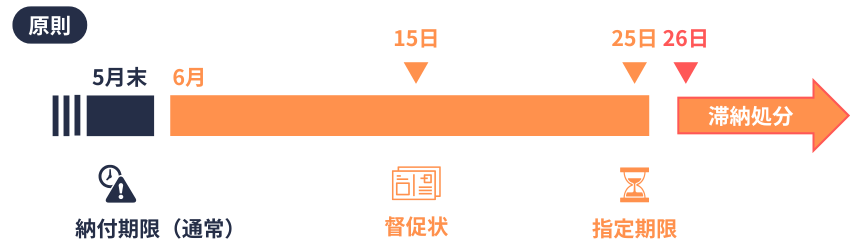

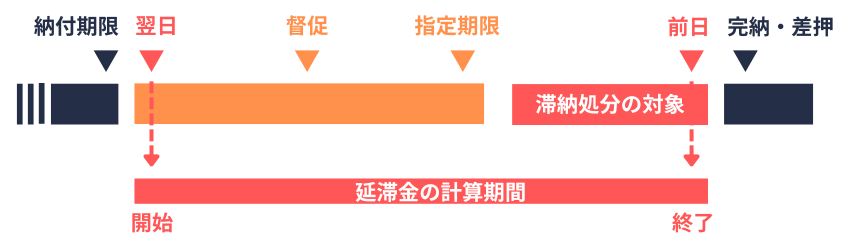

督促

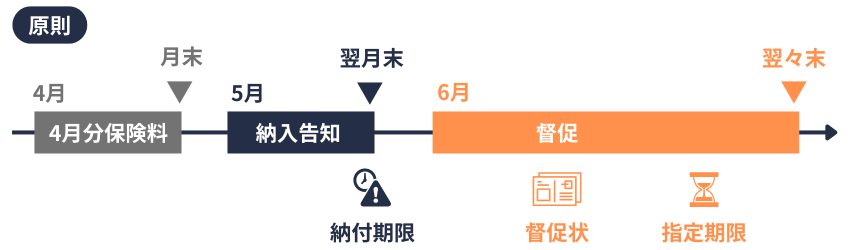

事業主が納付する保険料の取扱いは、基本的には次の①〜⑦の流れで進んでいきます。

- 納入告知書の送付(繰上徴収を含む)

- 納付期限の到来

- 督促状の送付

- 指定期限の到来

- 滞納処分

- 納付(差押等を含む)

- 延滞金の発生

先に解説した「納入の告知」は①②です。

これから解説する「督促」は③④となります。

以降、保険料の納付期限又は督促状の指定期限を繰上げるルート(例外)と、それらを繰上げないルート(原則)を同時進行で解説しています。

(期限の「繰上げ」には、前述の「納付期限」の繰上げのほか、これから解説する「指定期限」の繰上げも存在します)

混乱する場合は、例外のルートを無視して一通り学習し、その後「繰上げた場合は?」の視点で復習してください。

- 保険料その他健康保険法の規定による徴収金(以下「保険料等」)を滞納する者があるときは、保険者等(*3)は、期限を指定して、これを督促しなければならない(法180条1項本文)

- ただし、繰上徴収により保険料を徴収するときは、上記①の限りでない(法180条1項ただし書)

- 上記①によって督促をしようとするときは、保険者等(協会を含む)は、納付義務者に対して、督促状を発する(法180条2項)

(*3)次の保険料等の徴収は、協会が担当します(この記事において、単に「協会を含む」と表記します)

- 協会管掌の健康保険における任意継続被保険者の保険料

- 不正利得の徴収金(法58条1項及び2項)

- 一部負担金の滞納についての徴収金(法74条2項)

- 事業主による報酬未払に伴い差額支給した傷病手当金又は出産手当金についての徴収金(法109条2項、149条)

- 解散した健保組合の権利を協会が承継した場合における当該組合が抱える未収保険料(法26条4項)

健康保険法

法百八十条(保険料等の督促及び滞納処分)

1 保険料その他この法律の規定による徴収金(第二百四条の二第一項及び第二百四条の六第一項を除き、以下「保険料等」という。)を滞納する者(以下「滞納者」という。)があるときは、保険者等(被保険者が協会が管掌する健康保険の任意継続被保険者である場合、協会が管掌する健康保険の被保険者若しくは日雇特例被保険者であって第五十八条、第七十四条第二項及び第百九条第二項(第百四十九条においてこれらの規定を準用する場合を含む。)の規定による徴収金を納付しなければならない場合又は解散により消滅した健康保険組合の権利を第二十六条第四項の規定により承継した場合であって当該健康保険組合の保険料等で未収のものに係るものがあるときは協会、被保険者が健康保険組合が管掌する健康保険の被保険者である場合は当該健康保険組合、これら以外の場合は厚生労働大臣をいう。以下この条及び次条第一項において同じ。)は、期限を指定して、これを督促しなければならない。ただし、第百七十二条の規定により保険料を徴収するときは、この限りでない。

2 前項の規定によって督促をしようとするときは、保険者等は、納付義務者に対して、督促状を発する。

3(以下省略)

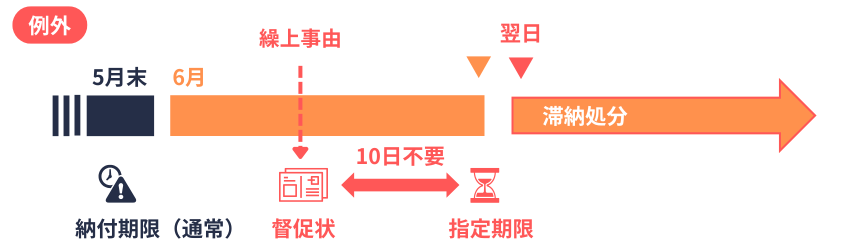

(督促状の指定期限の繰上げは後述します)

「滞納 = 滞納処分の対象」とは限りません。

ただし、納付すべき金額の全部又は一部を納付期日までに納付しない場合は「滞納」です(参考 歳入徴収官事務規程21条)

なお、次の金額は「健康保険法の規定による徴収金」に含まれません(上段は昭和3年4月19日保険発290号、下段は平成30年4月27日事務連絡)

- 第三者行為について代位取得した損害賠償請求権(法57条)に基づく求償額

- 保険医療機関等による診療報酬等の不正請求についての返還金及び加算金(法58条3項)

原則

国民年金法(督促することができる)と異なり、健康保険法及び厚生年金保険法は「督促しなければならない」です。

保険料等を滞納した(納付期限までに納付しない)場合は、督促状が発せられます。

例外

要件を満たしただけでなく、実際に繰上徴収により納付期限を繰り上げたとき(直前の②を参照)は、繰上げ後の納付期限までに完納しない場合(滞納)でも督促はありません。

なお、「滞納しても督促が免除される」というより、「督促を必要とせずに、繰上げ後の納付期限を過ぎたら滞納処分が行われる」ことを意味します(後述)

保険料等の「納付期限」と、督促状の「指定期限」は異なるため、両者を区別して学習してください。

- 督促状により指定する期限(指定期限)は、督促状を発する日から起算して10日以上を経過した日でなければならない(法180条3項)

- ただし、繰上徴収の要件①〜③のいずれかに該当する場合は、上記①の限りでない(法180条3項ただし書)

健康保険法

法百八十条(保険料等の督促及び滞納処分)

1 (省略)

2 前項の規定によって督促をしようとするときは、保険者等は、納付義務者に対して、督促状を発する。

3 前項の督促状により指定する期限は、督促状を発する日から起算して十日以上を経過した日でなければならない。ただし、第百七十二条各号のいずれかに該当する場合は、この限りでない。

4(以下省略)

繰上徴収の要件①〜③については、前述の繰上徴収の解説をご参照ください。

原則

①が原則です。

督促状を発する日から起算(初日起算)して10日目が「〜から起算して10日を経過する日」です。そして「経過する日」の翌日(11日目)が「経過した日」となります。

6月15日に督促状を発するならば、6月24日が「10日を経過する日」、6月25日が「10日を経過した日」です。したがって、6月25日の終了までに納付すると、指定期限までに納付したことになります。

例外(指定期限の繰上げ)

②は例外です。

繰上徴収をしていなくとも、繰上徴収の要件①〜③いずれかに該当する場合は、督促状の指定期限を「督促状を発する日から起算して10日以上経過した日」に設定する必要はありません(法180条3項ただし書)

(通達を確認したい場合は、昭和32年9月2日保険発123号を参照)

②の具体例としては、通常の納入告知をして納付期限(月末)が経過した後に、適用事業所の廃止が確認された場合などが該当します。

- ②の場合は「指定期限を繰上げた督促状」を送付します。

- なお、実際に(納付期限の)繰上徴収をした場合は、督促状そのものが不要です(前述法180条1項ただし書を参照)

(原則の督促状を発送した後に繰上徴収の要件①~③に該当するケースは、実務上の取扱いによります)

「指定期限の繰上げ」の趣旨は、繰上徴収の趣旨(前述)と同様です。

滞納処分

つづいて、滞納処分の対象を解説します。

(この時点から差押等の対象です)

保険者等(協会を含む)は、納付義務者が次の①②いずれかに該当する場合は、国税滞納処分の例によってこれを処分し、又は納付義務者の居住地若しくはその者の財産所在地の市町村(特別区を含む)に対して、その処分を請求することができる(法180条4項)

- 督促を受けた者が、その指定の期限(指定期限)までに保険料等を納付しないとき。

- 繰上徴収により保険料納入の告知を受けた者が、その指定の期限(繰上げ後の納付期限)までに保険料を納付しないとき。

市町村(特別区を含む)は、滞納処分の請求を受けたときは、市町村税の例によってこれを処分することができる。この場合においては、保険者は、徴収金の100分の4に相当する額を当該市町村に交付しなければならない(法180条6項)

健康保険法

法百八十条(保険料等の督促及び滞納処分)

1 (省略)

2 (省略)

3 (省略)

4 保険者等は、納付義務者が次の各号のいずれかに該当する場合においては、国税滞納処分の例によってこれを処分し、又は納付義務者の居住地若しくはその者の財産所在地の市町村(特別区を含むものとし、地方自治法(昭和二十二年法律第六十七号)第二百五十二条の十九第一項の指定都市にあっては、区又は総合区とする。第六項において同じ。)に対して、その処分を請求することができる。

一 第一項の規定による督促を受けた者がその指定の期限までに保険料等を納付しないとき。

二 第百七十二条各号のいずれかに該当したことにより納期を繰り上げて保険料納入の告知を受けた者がその指定の期限までに保険料を納付しないとき。

5 前項の規定により協会又は健康保険組合が国税滞納処分の例により処分を行う場合においては、厚生労働大臣の認可を受けなければならない。

6 市町村は、第四項の規定による処分の請求を受けたときは、市町村税の例によってこれを処分することができる。この場合においては、保険者は、徴収金の百分の四に相当する額を当該市町村に交付しなければならない。

保険者等(協会を含む)が滞納処分を自ら行わず、市町村(特別区を含む)に処分を請求(お願い)した場合には、徴収金の4%を交付します。

期限

下記の区分に応じた期限までに納付(完納)がない場合は、保険者等(協会を含む)は、国税滞納処分の例により処分することができます。

- 原則

指定期限まで - 繰上徴収

繰上げられた納付期限まで - 指定期限の繰上げ

繰上げられた指定期限まで

なお、国税滞納処分の例の厳格な定義(範囲)は筆者には分かりませんが、主に国税徴収法、国税通則法に基づき滞納処分(差押等)が行われます。

(お願いベースの「納付勧奨」とは異なります)

- 協会又は健康保険組合が国税滞納処分の例により処分を行う場合には、厚生労働大臣の認可を受けなければならない(法180条5項)

- 機構は、滞納処分等(*3)を行う場合には、あらかじめ、厚生労働大臣の認可を受けるとともに、滞納処分等実施規程(この規程についても厚生労働大臣の認可が必要です)に従い、徴収職員(厚生労働大臣の認可を受けて、機構の理事長が任命します)に行わせなければならない(法204条の3第1項、法204条の4)

- 機構は、滞納処分等をしたときは、速やかに、その結果を厚生労働大臣に報告しなければならない(法204条の3第2項)

(*3)国税滞納処分の例による処分及び法204条1項17号の権限(国税徴収法の規定による質問、検査及び提示又は提出の要求、物件の留置き並びに捜索)をいいます(法204条2項)

機構への厚生労働大臣の権限に係る事務の委任については、後述します。

延滞金

つづいて、延滞金を解説します。

試験勉強としては、「計算対象となる滞納期間」「利率」「端数処理」を中心に覚えてください。

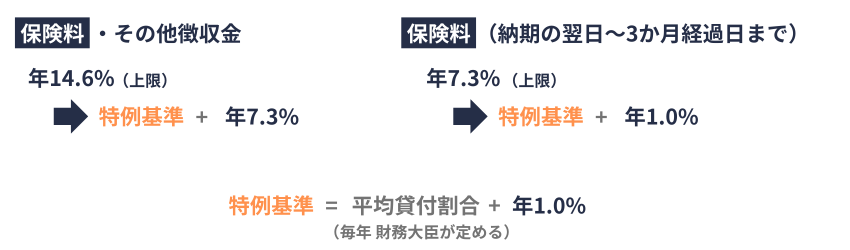

督促をしたときは、保険者等(協会を含む)は、徴収金額に、納期限の翌日から徴収金完納又は財産差押えの日の前日までの期間の日数に応じ、年14.6%(*4)の割合を乗じて計算した延滞金を徴収する(法181条1項)

(*4)督促が保険料に係るものであるときは、納期限の翌日から3か月を経過する日までの期間については、年7.3%

ただし、①~⑤のいずれかに該当する場合又は滞納につきやむを得ない事情があると認められる場合は、延滞金を徴収しない(法181条1項ただし書、同条4項)

- 督促状の指定期限までに徴収金を完納したとき

- 納期を繰り上げて徴収するとき(繰上徴収するとき)

- 納付義務者の住所若しくは居所が国内にないため、又はその住所及び居所がいずれも明らかでないため、公示送達の方法によって督促をしたとき。

- 徴収金額が1,000円未満のとき

- 延滞金として計算した金額が100円未満のとき

健康保険法

第百八十一条(延滞金)

1 前条第一項の規定によって督促をしたときは、保険者等は、徴収金額に、納期限の翌日から徴収金完納又は財産差押えの日の前日までの期間の日数に応じ、年十四・六パーセント(当該督促が保険料に係るものであるときは、当該納期限の翌日から三月を経過する日までの期間については、年七・三パーセント)の割合を乗じて計算した延滞金を徴収する。ただし、次の各号のいずれかに該当する場合又は滞納につきやむを得ない事情があると認められる場合は、この限りでない。

一 徴収金額が千円未満であるとき。

二 納期を繰り上げて徴収するとき。

三 納付義務者の住所若しくは居所が国内にないため、又はその住所及び居所がいずれも明らかでないため、公示送達の方法によって督促をしたとき。

2 前項の場合において、徴収金額の一部につき納付があったときは、その納付の日以後の期間に係る延滞金の計算の基礎となる徴収金は、その納付のあった徴収金額を控除した金額による。

3 延滞金を計算するに当たり、徴収金額に千円未満の端数があるときは、その端数は、切り捨てる。

4 督促状に指定した期限までに徴収金を完納したとき、又は前三項の規定によって計算した金額が百円未満であるときは、延滞金は、徴収しない。

5 延滞金の金額に百円未満の端数があるときは、その端数は、切り捨てる。

附則九条(延滞金の割合の特例)

第百八十一条第一項に規定する延滞金の年十四・六パーセントの割合及び年七・三パーセントの割合は、当分の間、同項の規定にかかわらず、各年の延滞税特例基準割合(租税特別措置法(昭和三十二年法律第二十六号)第九十四条第一項に規定する延滞税特例基準割合をいう。以下この条において同じ。)が年七・三パーセントの割合に満たない場合には、その年中においては、年十四・六パーセントの割合にあっては当該延滞税特例基準割合に年七・三パーセントの割合を加算した割合とし、年七・三パーセントの割合にあっては当該延滞税特例基準割合に年一パーセントの割合を加算した割合(当該加算した割合が年七・三パーセントの割合を超える場合には、年七・三パーセントの割合)とする。

租税特別措置法

第九十四条(延滞税の割合の特例)

1 国税通則法第六十条第二項及び相続税法第五十一条の二第一項第三号に規定する延滞税の年十四・六パーセントの割合及び年七・三パーセントの割合は、これらの規定にかかわらず、各年の延滞税特例基準割合(平均貸付割合に年一パーセントの割合を加算した割合をいう。以下この項及び第九十六条第一項において同じ。)が年七・三パーセントの割合に満たない場合には、その年中においては、年十四・六パーセントの割合にあっては当該延滞税特例基準割合に年七・三パーセントの割合を加算した割合とし、年七・三パーセントの割合にあっては当該延滞税特例基準割合に年一パーセントの割合を加算した割合(当該加算した割合が年七・三パーセントの割合を超える場合には、年七・三パーセントの割合)とする。

2(以下省略)

留意事項としては、、延滞金に対しての延滞金(延滞金の複利計算)はありません。

(保険料の督促をしているため、その保険料に従属する延滞金に係る督促はありません)

また、(*4)の取扱いがあるため、「保険料に係る延滞金」は、最初の3か月は14.6%ではなく、7.3%を適用して計算します。なお、その他の徴収金にはこの取扱いを適用しません。

原則

①が原則です。

指定期限(指定期限を繰上げた場合は、繰上げられた指定期限。以降の解説において同じ)までに完納すれば延滞金は発生しません。

一方、督促状の指定期限を過ぎると、納付期限(指定期限ではない)の翌日から、完納又は差押の前日までの日数に応じて延滞金が発生します。

ちなみに、うるう年を含む期間についても365日当たりの割合で計算します(利率等の表示の年利建て移行に関する法律25条)

例外

②③は例外です。

②繰上徴収をした場合は、(督促していないため)延滞金は発生しません。ただし、繰上げ後の納付期限までに保険料を納付(完納)しないときは、滞納処分の対象です。

③公示送達とは、送達すべき書類(督促状も含まれます)について、③の納付義務者に「当該書類を交付する旨」を保険者等の掲示場に掲示することをいいます(同旨 国税通則法14条)

督促が公示送達により行われた場合も、指定期限を過ぎると滞納処分の対象にはなりますが、延滞金は発生しません。

(国税通則法の学習は社労士試験の対象外と推察します。試験勉強としては参考まででお願いします)

公示送達が行われ、その掲示を始めた日から起算して7日を経過したとき(初日起算の8日目)は、書類の送達があった(相手に届いた)とみなします(国税通則法14条3項)

ただし、督促状(送達があったとみなされた書類)は、「公示送達による掲示を始めた日」が、その書類を発した日となります(国税通則法基本通達14条関係)

繰上徴収の要件に該当しないならば、「指定期限」は、督促状を発する日から起算して10日以上を経過した日です。

そのため、公示送達に伴う督促状について、公示送達から初日起算の「8日目を指定期限とみなす」ものではなく、また、その「送達があったとみなされた日から更に10日を経過した日を、指定期限とみなす」ものでもありません。

徴収金額の一部につき納付があったときは、納付のあった徴収金額を控除した金額を基礎として、納付の日以後の期間に係る延滞金を計算します(法181条2項)

例えば、滞納額15万円に対して7万円を納付した場合は、7万円を納付した日以後は「8万円 × 延滞金の割合」で延滞金を計算します。

また、延滞金の計算における端数処理については、次の取扱いとなります(勘定ごとに計算します)

- 延滞金を計算するに当たり、徴収金額に1,000円未満の端数があるときは、その端数を切り捨てる(法181条3項)

- 延滞金の金額に100円未満の端数があるときは、その端数を切り捨てる(法181条4項)

例えば、滞納額が15万3,524円の場合は「15万3,000円 × 延滞金の割合」を計算します。

(徴収金額が1,000円未満のときは計算額がゼロのため、延滞金を徴収しません。直前の④)

そして、上記の計算額(延滞金の割合が異なる場合は、それぞれの割合で計算した額の合計額)に100円未満の端数があれば、その端数を切り捨てます。つまり、延滞金の最低額は100円です。

(計算額が100円未満のときは切り捨てるため、延滞金を徴収しません。直前の⑤)

延滞金を計算する際の割合「年14.6%」及び「年7.3%」については、当分の間、特例が適用されます。

具体的には、各年の延滞税特例基準割合が年7.3%に満たない場合には、その年中においては、次の①②となります(法附則9条)

- 「年14.6%」は、「延滞税特例基準割合 + 年7.3%」とする。

- 「年7.3%」は、「延滞税特例基準割合 + 年1%」とする

(②における「合計の割合」の上限は年7.3%です)

延滞税特例基準割合とは、「平均貸付割合 + 年1%」をいいます(租税特別措置法94条1項)

令和8年の平均貸付割合は、年0.8%です(令和7年11月28日財務省告示305号)

結論として、令和8年(令和8年1月1日から令和8年12月31日まで)の延滞金の割合は、次の①②となります。

- 納付期限の翌日から3か月を経過する日の翌日以降|年9.1%

- 納付期限の翌日から3か月を経過する日まで|年2.8%

(ちなみに、労働保険料の延滞金については、①②の「3か月」は「2か月」となります)

なお、平均貸付割合は毎年同じとは限らないため、令和7年以前の計算においては次のリンクをご参照ください。

参考|日本年金機構(外部サイトへのリンク)|延滞金について(別表)

納入の告知から延滞金の発生までの解説は以上です。

保険料等の徴収に関する取扱い

ここからは、保険料等に関する補助的な取扱いを解説します。

先取特権の順位(法182条)

- 保険料等の先取特権の順位は、国税及び地方税に次ぐものとする。

先取特権とは、債務者(納付義務者)の財産について、他の債権者に優先して自己の債権の弁済を受ける権利をいいます(同旨 民法303条)

ごくごく単純化すると、ある納付義務者の財産について「健康保険料の差押」と「国税の差押」が同時期に行われた場合は、差押についての配当(売掛金を差押えて、その売掛金の支払日が到来したなど)を「国税」が優先して受けられます。

(国税 > 社会保険料、地方税 > 社会保険料です。国税と地方税の調整は他の法令によります)

徴収に関する通則(法183条)

- 保険料等は、健康保険法に別段の規定があるものを除き、国税徴収の例により徴収する。

国税徴収の例の厳格な定義(範囲)は筆者には分かりませんが、主に国税徴収法、国税通則法に基づき徴収業務が行われます。

時効(法193条)

- 保険料等を徴収し、又はその還付を受ける権利及び保険給付を受ける権利は、これらを行使することができる時から2年を経過したときは、時効によって消滅する。

- 保険料等の納入の告知又は督促は、時効の更新の効力を有する。

時効の更新事由(実際には納入の告知と督促に限りません)に該当したときは、その時から新たに時効が進行します(国税通則法72条3項、民法152条ほか)。簡単にいうと、2年に向かって進んだ期間をリセットします。

消滅時効の起算日については、次のようになります。

- 「保険料」の徴収権は、納付期限の翌日(昭和3年7月6日保発514号)

- 「保険料等の還付」を受ける権利は、還付金が生じる原因となった更正減額又は取消しの処分をした日(過誤納となった日)の翌日(昭和36年9月18日保発64号)

(還付金が発生するまでの仕組みは少し複雑なため省略します)

保険給付を受ける権利については、こちらをご参照ください。

期間の計算(法194条)

- 健康保険法又は健康保険法に基づく命令に規定する期間の計算については、民法の期間に関する規定を準用する。

民法第6章(期間の計算)は、下のタブに格納しておきます。

第百三十八条(期間の計算の通則)

期間の計算方法は、法令若しくは裁判上の命令に特別の定めがある場合又は法律行為に別段の定めがある場合を除き、この章の規定に従う。

第百三十九条(期間の起算)

時間によって期間を定めたときは、その期間は、即時から起算する。

第百四十条

日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

第百四十一条(期間の満了)

前条の場合には、期間は、その末日の終了をもって満了する。

第百四十二条

期間の末日が日曜日、国民の祝日に関する法律に規定する休日その他の休日に当たるときは、その日に取引をしない慣習がある場合に限り、期間は、その翌日に満了する。

第百四十三条(暦による期間の計算)

1 週、月又は年によって期間を定めたときは、その期間は、暦に従って計算する。

2 週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。

協会管掌の任意継続被保険者の保険料は、協会が徴収します。

協会管掌の事業主の保険料は、厚生労働大臣(実務は機構)が徴収します。

ただし、厚生労働大臣が徴収する保険料は、次のように協会に徴収させることもできます。

- 厚生労働大臣は、協会と協議を行い、効果的な保険料の徴収を行うために必要があると認めるときは、協会に保険料の滞納者に関する情報その他必要な情報を提供するとともに、当該滞納者に係る保険料の徴収を行わせることができる(法181条の3第1項)

- 厚生労働大臣は、①により協会に滞納者に係る保険料の徴収を行わせることとしたときは、当該滞納者に対し、協会が当該滞納者に係る保険料の徴収を行うこととなる旨、その期間及びその保険料額を通知しなければならない(法181条の3第2項、則153条の2)

- ①により協会が保険料の徴収を行う場合においては、協会を保険者等とみなして、法180条(保険料等の督促及び滞納処分)及び法181条(延滞金)の規定を適用する(法181条の3第3項)

- ①により協会が保険料を徴収したときは、その徴収した額に相当する額は、政府から協会に対し、交付されたものとみなす(法181条の3第4項)

社労士試験を受ける方は「協会 ⇒ 任継」の例外もあると、頭の片隅に置いておいてください。

協会管掌の事業主の保険料は、厚生労働大臣が徴収します。

ただし、実際の事務(滞納処分を含む)は機構が行います。

滞納処分に関係する事務について、事務の「委任」と「委託」の範囲をまとめておきます。

文字からでは実態をイメージしにくいため、深入りしないで読んでください。

機構への事務の委任(法204条)

(加工前の条文は膨大になるため省略します)

次の「⑮~⑰に掲げる厚生労働大臣の権限」に係る事務(協会が行うもの、市町村長が行うものを除く)は、機構に行わせるものとする(法204条1項より15号、16号及び17号を抜粋)

⑮ 国税滞納処分の例による処分(及び市町村に対する処分の請求)

⑯ 国税徴収の例による保険料等の徴収に係る権限(次の⑰及び厚生労働省令で定める権限を除く)

⑰ 滞納処分に関する調査に係る質問検査権(国税徴収法141条)、提出物件の留置き(同法141条の2)及び捜索(同法142条)

また、機構が一定の事項(法204条3項)に該当したときは、厚生労働大臣は、上記に掲げる権限の全部又は一部を自ら行うことになっています。

規定の趣旨としては、⑮、⑯(かっこ書を除く)及び⑰については、機構が機構の名前でこれらの(権限に係る)事務を行います。

一方、⑯かっこ書の「厚生労働省令で定める権限(*5)」に係る事務は、機構への事務の委任に含まれません。

(*5)納入の告知(納入告知書の発送又は交付に係る権限を除く)等が規定されています。具体的には下のタブをご参照ください。

先の⑯のかっこ書における厚生労働省令で定める権限(機構へ委任する事務に含めないもの)とは、次の権限をいいます(則158条の2)

一 国税徴収法32条1項(第二次納税義務の通則)の例による告知

二 国税徴収法32条2項(第二次納税義務の通則)の例による督促

三 国税徴収法138条(滞納処分費の納入の告知)の例による納入の告知(納入告知書の発送又は交付に係る権限を除く)

四 国税通則法11条(災害等による期限の延長)の例による延長

五 国税通則法36条1項(納税の告知)の例による納入の告知(納入告知書の発送又は交付に係る権限を除く)

六 国税通則法42条において準用する民法423条1項(債権者代位権)の例による納付義務者に属する権利の行使

七 国税通則法42条において準用する民法424条1項(詐害行為取消請求)の例による法律行為の取消しの裁判所への請求

八 国税通則法46条(納税の猶予)の例による納付の猶予

九 国税通則法49条(納税の猶予の取消し)の例による納付の猶予の取消し

十 国税通則法63条(納税の猶予等の場合の延滞税の免除)の例による免除

十一 国税通則法123条1項(納税証明書の交付等)の例による交付

上記の事務(権限の行使を除く)は、次に解説する「事務の委託」に含まれます。

機構への事務の委託(法205条の2)

つづいて「事務の委任」ではなく「事務の委託」です。

(加工前の条文は膨大になるため省略します)

厚生労働大臣は、機構に、次に掲げる事務(協会が行うもの及び市町村長が行うものを除く)を行わせるものとする(法205条の2第1項より5号、6号、9号、10号及び11号を抜粋)

⑤ 保険料の徴収(法155条1項)及び繰上徴収(法172条)による保険料の徴収に係る事務(*6)

⑥ 過誤納に伴う充当(法164条2項及び3項)に係る事務(みなす決定及びその旨の通知を除く)

⑨ 督促(法180条1項及び2項)に係る事務(*7)

⑩ 延滞金(法181条)の徴収に係る事務(*6)

⑪ 厚生労働省令で定める権限(則158条の2)に係る事務(当該権限を行使する事務を除く)

(*6)次の事務を除きます。

- 機構へ委任する事務(前述の⑮~⑰を参照)

- 督促する権限及び督促状を発する権限を行使する事務(則159条の3)

- 上記⑨及び⑪の事務

(*7)督促する権限及び督促状を発する権限を行使する事務を除きます。……(厚生労働大臣がその権限により督促すると決定し、督促状を発すると決めたため)督促状を発送する事務を機構に行わせる趣旨です。

⑪の「厚生労働省令で定める権限(則158条の2)」は、前述のタブ内をご参照ください。

規定の趣旨としては、⑤⑥⑨⑩⑪(いずれもかっこ書を除く)については、厚生労働大臣(又はその権限について委任を受けた者)の名前で機構が事務を行います。

参考|日本年金機構(外部サイトへのリンク)|日本年金機構の位置づけ

機構が行う収納(法204条の6)

厚生労働大臣は、政令で定める場合における保険料等(*8)については、会計法7条1項(歳入は原則として出納官吏でなければ収納することができない)にかかわらず、その収納を機構に行わせることができます(法206条の6第1項)

(*8)不正利得の徴収金(法58条)、一部負担金の滞納についての徴収金(法74条2項)、事業主による報酬未払に伴い差額支給した傷病手当金又は出産手当金についての徴収金(法109条2項、149条)を除く。ここまでの解説にかかわらず、以降の解説(法204条の2を含む)において同じ。

機構が保険料等を収納できるケースとしては、次のように(抜粋)定められています(令64条の4、則158条の17)

- 督促を受けた納付義務者が年金事務所での納付を希望した。

- (滞納していない者に対して)窓口での現金収納を原則として行わない旨を説明したものの、納付しようとする。

社労士試験では、機構の収納職員が交替するとき(転勤など)における帳簿の引継ぎ規定(則158条の27)が令和7年度に出題されています。

とはいえ、事業主や被保険者の視点からは、上記のとおり「原則として、年金事務所の窓口では収納を行わない(納付できない)」となるため、帳簿の解説は省略します。

(出題の意図は分かりませんが、今後も出題が続くようなら法令の範囲で解説を追記します)

最後は、財務大臣への権限の委任です。

簡単にいうと、滞納月数24月以上かつ滞納額5,000万以上の滞納案件は、機構の手を離れ、厚生労働大臣から財務大臣へ「滞納処分等その他の処分の権限」を委任することができます。

(財務大臣からさらに国税庁長官 ⇒ 国税局長 ⇒ 税務署長への委任も可能です)

試験勉強においては、国(厚生労働大臣)と国(財務大臣)との間では「権限を委任」できる。機構は国ではないため「権限に係る事務を行わせた」と整理してみてください。

(厚労大臣 ⇒ 機構 自ら行うよう求める➡ 厚労大臣 ⇒ 財務大臣 ⇒ 国税庁長官 ⇒ …のイメージです)

厚生労働大臣は、「政令で定める事情」があるため、保険料等の効果的な徴収を行う上で必要があると認めるときは、財務大臣に、納付義務者に係る滞納処分等その他の処分の権限の全部又は一部を委任することができる(法204条の2)

健康保険法

第二百四条の二(財務大臣への権限の委任)

1 厚生労働大臣は、前条第三項の規定により滞納処分等及び同条第一項第十六号に掲げる権限の全部又は一部を自らが行うこととした場合におけるこれらの権限並びに同号に規定する厚生労働省令で定める権限のうち厚生労働省令で定めるもの(以下この項において「滞納処分等その他の処分」という。)に係る納付義務者が滞納処分等その他の処分の執行を免れる目的でその財産について隠ぺいしているおそれがあることその他の政令で定める事情があるため保険料その他この法律の規定による徴収金(第五十八条、第七十四条第二項及び第百九条第二項(第百四十九条においてこれらの規定を準用する場合を含む。)の規定による徴収金を除く。第二百四条の六第一項において「保険料等」という。)の効果的な徴収を行う上で必要があると認めるときは、政令で定めるところにより、財務大臣に、当該納付義務者に関する情報その他必要な情報を提供するとともに、当該納付義務者に係る滞納処分等その他の処分の権限の全部又は一部を委任することができる。

2 厚生年金保険法第百条の五第二項から第七項までの規定は、前項の規定による財務大臣への権限の委任について準用する。

健康保険法施行令

法第二百四条の二第一項の政令で定める事情は、次の各号のいずれにも該当するものであることとする。

一 納付義務者が厚生労働省令で定める月数分以上の保険料を滞納していること。

二 納付義務者が法第二百四条の二第一項に規定する滞納処分等その他の処分(以下「滞納処分等その他の処分」という。)の執行を免れる目的でその財産について隠ぺいしているおそれがあること。

三 納付義務者が滞納している保険料等(法第二百四条の二第一項に規定する保険料等をいう。次号、第六十四条の四、第六十四条の五、第六十四条の七、第六十四条の八第一項及び第六十四条の九において同じ。)の額(納付義務者が、厚生年金保険法の規定による保険料、子ども・子育て支援法の規定による拠出金、厚生年金保険の保険給付及び保険料の納付の特例等に関する法律(平成十九年法律第百三十一号)の規定による特例納付保険料その他これらの法律の規定による徴収金を滞納しているときは、当該滞納している保険料、拠出金、特例納付保険料又はこれらの法律の規定による徴収金の合計額を加算した額)が厚生労働省令で定める金額以上であること。

四 滞納処分等その他の処分を受けたにもかかわらず、納付義務者が滞納している保険料等の納付について誠実な意思を有すると認められないこと。

健康保険法施行規則

第百五十八条の九(令第六十三条第一号の厚生労働省令で定める月数)

令第六十三条第一号の厚生労働省令で定める月数は、二十四月とする。

第百五十八条の十(令第六十三条第三号の厚生労働省令で定める金額)

令第六十三条第三号の厚生労働省令で定める金額は、五千万円とする。

第百五十八条の八(法第二百四条の二第一項の厚生労働省令で定める権限)

第二百四条の二第一項の厚生労働省令で定める権限は、第百五十八条の二第一号、第二号及び第六号から第九号までに掲げる権限とする。

(保険料等の範囲は、*8を参照するか、上記のタブを切り替えて条文を確認してください)

「政令で定める事情」とは、次の①~④のいずれにも該当することをいいます(令63条、則158条の9、則158条の10)

- 納付義務者が24月以上の保険料を滞納している。

- 納付義務者が滞納処分等その他の処分執行を免れる目的でその財産を隠ぺいしているおそれがある。

- 納付義務者が滞納している「保険料等」の額(*9)が5,000万円以上である。

- 滞納処分等その他の処分を受けたにもかかわらず、納付義務者が滞納している保険料等の納付について誠実な意思を有すると認められない。

(*9)納付義務者が、厚生年金保険法による保険料、子ども・子育て支援法による拠出金、厚生年金保険の保険給付及び保険料の納付の特例等に関する法律による特例納付保険料その他これらの法律による徴収金を滞納しているときは、当該滞納している保険料、拠出金、特例納付保険料又はこれらの法律による徴収金の合計額を加算した額

解説は以上です。

事業所側の実務にとっては、あまり役に立たない知識もあります。

試験勉強としては、過去問を中心に復習するなど、割り切って進めてみてください。

参考|ルート別のまとめ

(表が見づらい場合は、スマホの画面を横に傾けるなどでお願いします)

| 原則 | 繰上徴収 | 指定期限の繰上 | |

| 納付期限 | 翌月末 | 繰上げ後の納期 | 翌月末 |

| 指定期限 | 10日経過日 | 督促不要 | 繰上げ後の指定期限 |

| 滞納処分の開始 | 指定期限の翌日 | 納付期限(繰上)の翌日 | 指定期限(繰上)の翌日 |

| 延滞金の計算 | 納付期限の翌日から 完納・差押の前日まで | なし | 原則と同じ |

| 延滞金の利率 | 14.6%(特例基準 + 7.3%) | - | 原則と同じ |

| 保険料の延滞金率 | 納付期限の翌日から 3か月経過日まで 7.3%(特例基準 + 1.0%) | - | 原則と同じ |

| 特例基準 | 平均貸付割合 + 1.0% | - | 原則と同じ |

| 令和8年の利率 | 0.8%+1.0%+7.3% = 9.1% 0.8%+1.0%+1.0% = 2.8% | - | 原則と同じ |

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 労働保険の保険料の徴収等に関する法律

- 昭和3年4月19日保険発290号(第三者ノ行為ニ因リテ生シタル保険事故ニ付為シタル給付費用額損害賠償金ニ関スル件)

- 平成30年4月27日事務連絡(「保険医療機関等の不正請求等に係る返還金に関するQ&A」の送付について)

- 昭和32年9月2日保険発123号(健康保険法の一部を改正する法律の疑義について(抄))

- 昭和3年7月6日保発514号(保険料其ノ他ノ徴収金ノ徴収権又ハ還付請求権ノ消滅時効起算日ニ関スル)

- 昭和36年9月18日保発64号(保険料等の還付請求権の消滅時効の起算日について)