この記事では日雇特例被保険者の徴収編を解説しています。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 協会 ⇒ 全国健康保険協会(協会けんぽ)

- 機構 ⇒ 日本年金機構(年金事務所)

当記事は、条文等の趣旨に反するような極端な意訳には注意しておりますが、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

日雇特例被保険者の保険料

この記事では「被保険者」を次のように区分しています。

- 適用事業所に使用される者(日雇労働者を除く)を「一般被保険者」と表記します。

- 適用事業所に使用される日雇労働者を「日雇特例被保険者」と表記します。

また、日雇特例被保険者手帳を「日雇手帳」と表記しています。

日雇特例被保険者の範囲、標準賃金日額については、適用編の解説(こちら)をご覧ください。

なお、最終的に「機構」が実務(事務)を行う場合でも、規定に「厚生労働大臣」とあれば、そのまま表示しています。

日雇特例被保険者に関する保険料は、次の①②で構成されます(法168条1項)

- 賃金日額に係る保険料は、事業主が日雇特例被保険者を使用する都度、日雇手帳に健康保険印紙を貼る形式で納付します。

- 賞与額に係る保険料は、健康保険印紙ではなく、納入告知書や口座振替で翌月末日までに納付します。

①において日雇特例被保険者が一日に二つ以上の事業所で働く場合は、初めに使用する事業主のみが①の保険料を納付します(法169条2項)

②の保険料は、賞与額の上限を40万円として、支部ごとの率ではなく、全国平均の率を用いて計算します。

また、賞与支払届は、日雇特例被保険者の賞与に準用されています(法168条2項ほか)

賃金又は賞与のうち通貨以外のもの(現物)の価額については、その地方の時価により厚生労働大臣が定めます(法125条2項、168条2項)

結論としては、健康保険印紙による保険料額(1級から11級まで)は、労使それぞれの負担額を含めて、厚生労働大臣により告示されます(令54条2項)

直近(この記事の執筆時点)では、令和8年2月27日厚労告56号により、令和8年4月1日から適用される額が告示されました。

印紙保険料

賃金日額に係る保険料は、標準賃金日額の等級に応じて次の①及び②の額を計算し、それらの額を合計したものに相当します(法168条1項1号、令54条)

(実際の額は、①及び②の額について10円未満の端数を切り捨て、最終的には厚生労働大臣が告示します)

- 標準賃金日額 ×(平均保険料等率 + 介護保険料率)

- ①の額 × 31%

- 介護保険第二号被保険者に該当しない場合は、介護保険料率を除いて①②を計算します。

解説の都合により、①を「印紙の100%」、②を「印紙の31%」、① + ②を「標準賃金日額に係る保険料」と表記しています。

ちなみに、平均保険料等率とは、次の上段 ÷ 下段の率(都道府県単位の保険料率を協会全体で平均したもの)と、子ども・子育て支援金率とを合算した率をいいます(法168条1項1号イ)

- 各支部都ごとの「各都道府県単位保険料率 × 各支部被保険者の総報酬額」の総額

- 協会が管掌する被保険者の「総報酬額の総額」

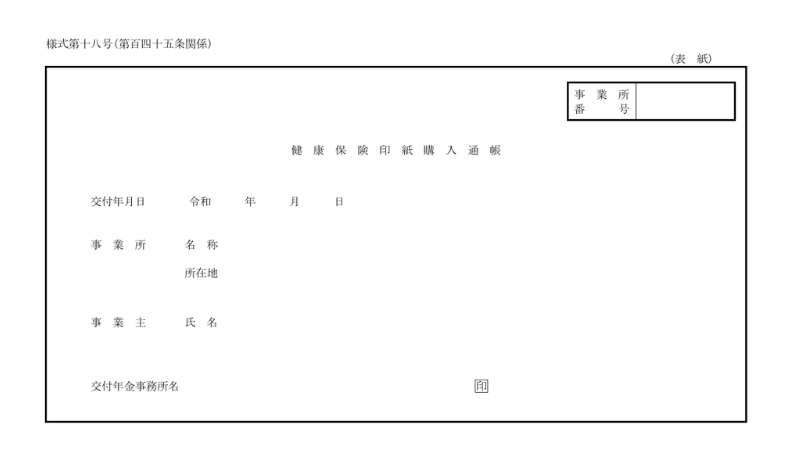

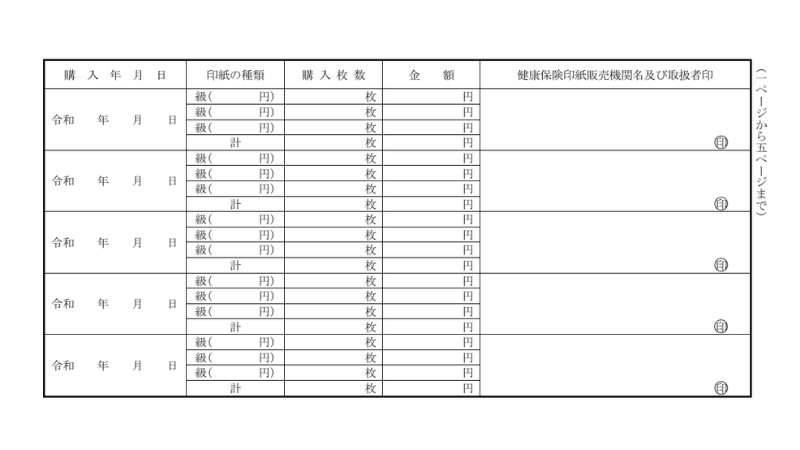

健康保険印紙の購入

- 適用事業所の事業主が日雇労働者を使用する場合は、厚生労働大臣に申請書を提出して、健康保険印紙購入通帳の交付を受ける必要があります(則145条1項)

- 事業主は、交付された通帳に必要事項(購入する印紙の種類や枚数等)を記入して、その通帳を郵便局(*3)に提出し、健康保険印紙を購入します(則146条1項)

- なお、余白ありの通帳を既に持っているときは、新たに①の申請をする必要はありません(則145条1項ただし書)

(*3)健康保険印紙を販売する日本郵便株式会社の営業所(郵便の業務を行うものに限る)をいいます。以下同じ。

①における申請書の受理及び健康保険印紙購入通帳の交付の事務は、機構に委任(権限に係る事務を行わせることをいう。以下同じ)されています(則158条の3第35号)

ちなみに、健康保険印紙の代金に相当する額は、郵便局(日本郵便株式会社)から政府(国の勘定)へ納付され、厚生労働大臣が徴収した保険料等とともに、(政府から)協会に交付されます(法155条の2、印紙をもつてする歳入金納付に関する法律3条)

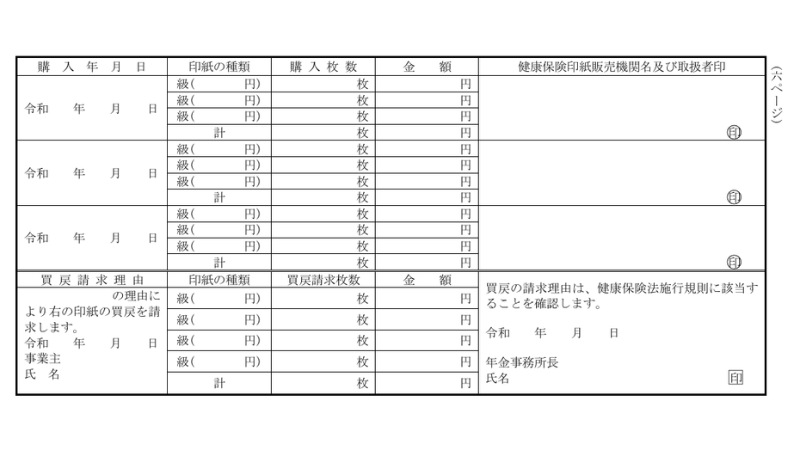

健康保険印紙の買戻し

事業主は、次の①~③の場合には、郵便局に健康保険印紙購入通帳を提出して、その保有する健康保険印紙の買戻しを請求できます(則146条2項)

- 事業所を廃止したとき。

- 日雇特例被保険者を使用しなくなったとき(保有する健康保険印紙の等級に相当する賃金日額の日雇特例被保険者を使用しなくなったときを含む)

- 健康保険印紙の形式が変更されたとき。

①又は②を理由とする買戻しは、あらかじめ、厚生労働大臣の確認(*4)を受ける必要があります(則146条3項)

(*4)①又は②を理由に買戻しを請求する旨を健康保険印紙購入通帳に記入して、当該通帳に確認を受けます。なお、「確認」の事務は機構に委任されています(則158条の3第36号)

③を理由とする買戻し(保険料率の変更に伴い印紙の形式が変更された場合の買戻し)は、上記の確認を受ける必要はありません。

ただし、③を理由とする買戻しができる期間は、健康保険印紙が変更された日から6か月間に限られています(雇用保険印紙及び健康保険印紙の売りさばきに関する省令9条2項)

(①及び②を理由とする買戻しは、郵便局へ行く前に年金事務所で確認を受ける必要はありますが、買戻期限はありません)

賞与についての保険料は、次の①~③により計算します(法168条1項2号)

- 賞与額 ×(平均保険料等率 + 介護保険料率)

- 賞与額は1,000円未満の端数を切り捨てます。また、上限額は40万円です。

- 介護保険第二号被保険者に該当しない場合は、介護保険料率を除いて計算します。

解説の都合により、①を「賞与額に係る保険料」と表記しています。

賞与額に係る保険料には、31%に相当する保険料はありません。

なお、標準賃金日額の等級区分の改定が行われたときは、上限額の40万円は政令で定める額(改正後の額)となります。

(改正の立案について、厚生労働大臣が社会保障審議会の意見を聴きます)

保険料の納付

つづいて、計算された保険料の納付義務等を解説します。

ここまでの解説と重複する箇所もあります。復習を兼ねて読んでみてください。

- 事業主(初めに使用する事業主)は、日雇特例被保険者を使用する日ごとに、その者及び自己の負担すべきその日の標準賃金日額に係る保険料を納付する義務を負う(法169条2項)

- 事業主は、日雇特例被保険者に対して賞与を支払った日の属する月の翌月末日までに、その者及び自己の負担すべきその日の賞与額に係る保険料を納付する義務を負う(法169条7項)

(賞与額に係る保険料を除き、労使の負担額についても、端数処理後の額が厚生労働大臣により告示されます)

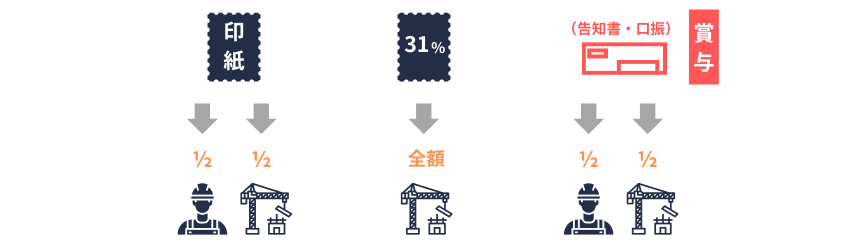

日雇特例被保険者の保険料は、日雇特例被保険者と事業主とでそれぞれ次の額を負担します(法169条1項)

- 日雇特例被保険者は、「印紙の100% × \(\frac{1}{2}\)」「賞与額に係る保険料 × \(\frac{1}{2}\)」の合算額を負担する。

- 日雇特例被保険者を使用する事業主は、「印紙の100% × \(\frac{1}{2}\)」「印紙の31%」「賞与額に係る保険料 × \(\frac{1}{2}\)」の合算額を負担する。

「印紙の31%」は全額事業主の負担です。

そのほかは、一般被保険者と同様に労使折半です。

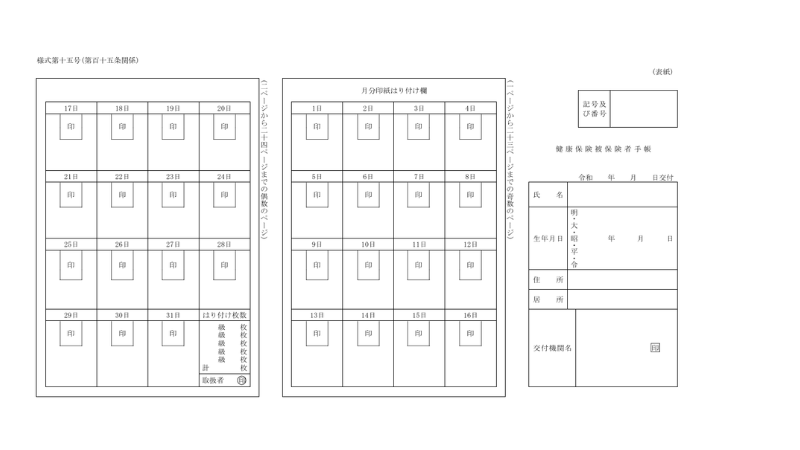

健康保険印紙は「標準賃金日額に係る保険料」として、日雇手帳のその日(使用した日)の欄に、その日の初めに使用する事業主が1枚貼ります。

(日雇手帳は、健康保険と雇用保険とで別の冊子です。また、印紙も健康保険印紙と雇用保険印紙とで別物です)

標準賃金日額に係る保険料

(下記①②④における「事業主」は、初めにその者を使用する事業主を意味します)

- 事業主は、日雇特例被保険者を使用する日ごとに、その者が所持する日雇手帳の提出を求めなければならない(法169条5項)

- 日雇手帳を所持する日雇特例被保険者は、適用事業所に使用される日ごとに、その手帳を事業主に提出しなければならない(法169条4項)

- 標準賃金日額に係る保険料の納付は、②により提出する日雇手帳に健康保険印紙をはり、これに消印して行わなければならない(法169条3項)

- 事業主が③により保険料を納付したときは、日雇特例被保険者に支払う賃金から、その者が負担すべき額を控除できる。この場合、事業主は、その旨を日雇特例被保険者に告げなければならない(法169条6項)

事業所側としては、①の求めのほか、あらかじめ、③の消印に使用する(印章の)印影を厚生労働大臣に届け出る必要があります(則147条)。なお、この「届出の受理」は機構に委任されています(則158条の3第37号)

また、④において源泉控除する場合には、控除する旨を告げるほか、控除に関する計算書(氏名、控除額、控除年月日を記載します)を作成して、事業所ごとに備えることも必要です(則148条)

賞与額に係る保険料

- 事業主は、賞与支払日の属する月の翌月末日までに、「賞与額に係る保険料」を納付する義務を負う(法169条7項)

- 保険料の過誤納における充当(法164条2項、3項)、口座振替による納付(法166条)、通貨で支払う場合の源泉控除(法167条2項、3項)は、「賞与額に係る保険料」に準用する(法169条8項)

- 賞与支払届は、日雇特例被保険者の賞与額に関する事項について準用する(法168条2項)

印紙保険料の納付を怠った場合

健康保険印紙の貼付・消印を忘れた場合は、次の①が適用されます。なお、正当な理由がない場合には、①に加え、②~④が適用されます(法170条)

- 事業主が「標準賃金日額に係る保険料」の納付を怠ったときは、厚生労働大臣は、納付すべき保険料額を決定し、事業主に告知する。

- 事業主が、正当な理由がないにもかかわらず、「標準賃金日額に係る保険料」の納付を怠ったときは、厚生労働大臣は、当該保険料額の25%の追徴金を徴収する。

- 追徴金を計算するに当たり、決定された保険料額に1,000円未満の端数があるときは、その端数を切り捨てる(保険料額が1,000円未満の場合は、追徴金は徴収しない)

- 追徴金は、決定された日から14日以内に、厚生労働大臣に納付しなければならない。

上記の保険料額の決定及び告知についての事務や、追徴金の徴収についての事務は、機構に委託(事務を行わせることをいう。以下同じ)されています(法205条の2第1項7号)

健康保険印紙の受払等の報告

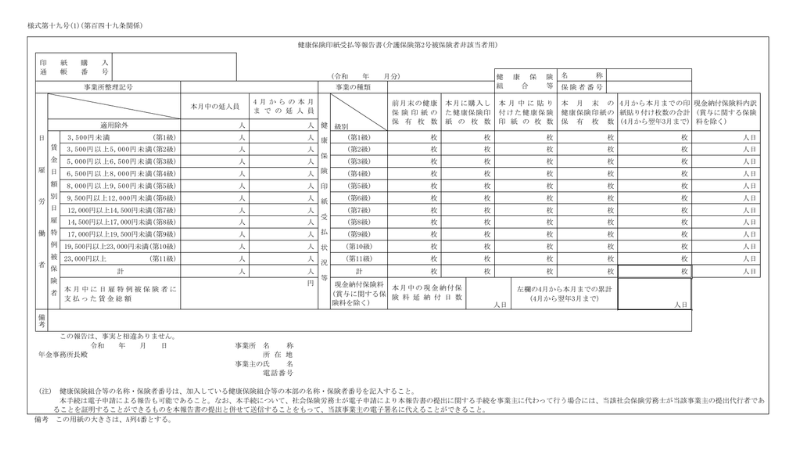

健康保険印紙の受払等(受払及び直前の①に係る保険料の納付)については、毎月、報告書の提出が義務付けられています(法171条)

- 事業主は、事業所ごとに健康保険印紙の受払等に関する帳簿を備え付け、受払等の都度その状況を記載して、その状況(健康保険印紙受払等報告書)を翌月末日までに厚生労働大臣に報告しなければならない。

- 健康保険組合を設立する事業主は、①に併せて当該組合にも報告しなければならない。

- ②の報告を受けた健康保険組合は、毎年度、厚生労働大臣に当該組合を設立する事業主の前年度の受払等の報告をしなければならない。

①の報告は、事業主が健康保険印紙受払等報告書を機構に提出します(則149条1項)

②の報告は、事業主が①の報告書のうち「組合提出用」を当該組合に提出します。

①及び②で報告する「印紙の貼付枚数」は、後述する「日雇拠出金」を計算するための基礎資料になります。

ちなみに、③の報告は、各健保組合が毎年度における健康保険印紙の受払等を記載した報告書を翌年度の5月末日までに機構に提出します(則149条3項)

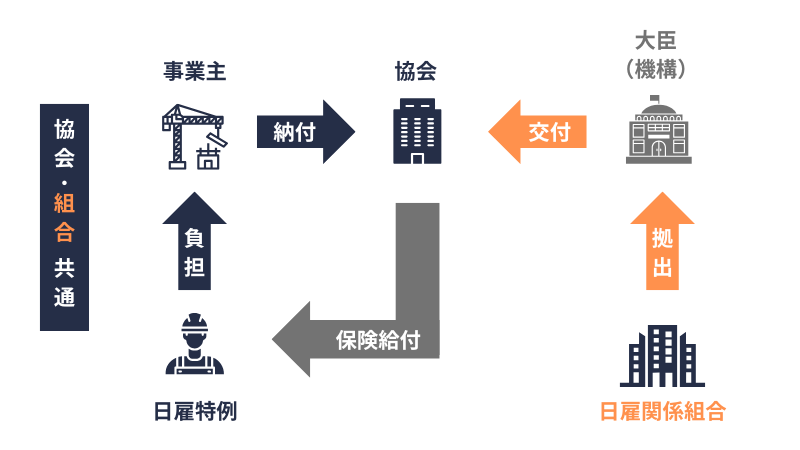

日雇拠出金

- 厚生労働大臣は、日雇特例被保険者に係る健康保険事業に要する費用に充てるため、保険料を徴収するほか、毎年度、日雇関係組合から日雇拠出金を徴収する(法173条1項)

- 日雇関係組合は、日雇拠出金を納付する義務を負う(法173条2項)

- 法3条1項8号の承認を受けた者の国民健康保険を行う国保の保険者は、健康保険組合とみなして、日雇拠出金の規定を適用する(法179条)

- 政府は、協会が行う健康保険事業に要する費用に充てるため、協会に対し、厚生労働大臣が徴収した保険料その他この法律の規定による徴収金の額及び印紙による納付金に相当する額から一定の事務費を控除した額を交付する(法155条の2)

①における健康保険事業に要する費用には、前期高齢者納付金等、後期高齢者支援金等、介護納付金、流行初期医療確保拠出金等、子ども・子育て支援納付金の納付に要する費用を含みます(法173条1項)。また、令和8年3月31日まで(延長された場合は、延長後の政令で定める日まで)は、病床転換支援金等の納付に要する費用を含みます(法附則4条の2)

(各納付金等は、こちらで解説しています)

日雇関係組合とは、日雇特例被保険者を使用する事業主の設立する健康保険組合をいいます。

国保組合が③の保険者に該当する場合は、当該国保組合にも①及び②が適用されます。

(法3条1項8号の承認は、一般被保険者の適用除外の一つです。具体的にはこちらで解説しています)

なお、日雇拠出金の徴収事務は、機構に委託されています(法205条の2第1項8号)

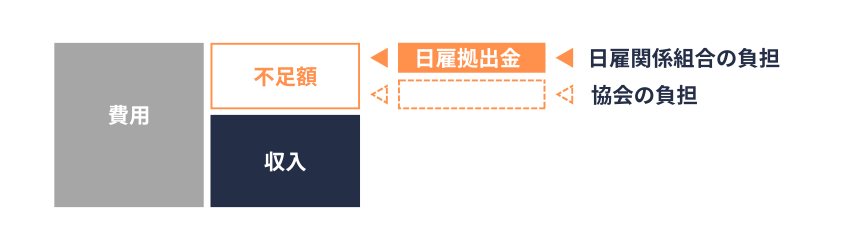

日雇特例被保険者の健康保険は、(独自の保険給付の性質などから)どうしても収支が安定しないため、次の①から②を差し引いた額に不足額が生じます。

(国庫補助は後述します)

- 収入|日雇特例被保険者に関する保険料相当額

- 費用|日雇特例被保険者に係る健康保険事業に要する費用

日雇特例被保険者の保険者は協会です。しかし、上記の「不足額」を「協会けんぽが全額負担する」わけではありません。

当該「不足額」については、各日雇関係組合も、各組合に係る健康保険印紙による納付日数(延べ稼働日数に相当)に応じて、日雇拠出金として分担します(同旨 法175条)

各日雇関係組合が納付する日雇拠出金の財源(事業所側の視点での負担額)については、その組合の「特定保険料率」を算定する際(予算編成の際)に、当年度において納付すべき日雇拠出金を考慮するよう通知されています(令和3年12月24日保発1224第10号)

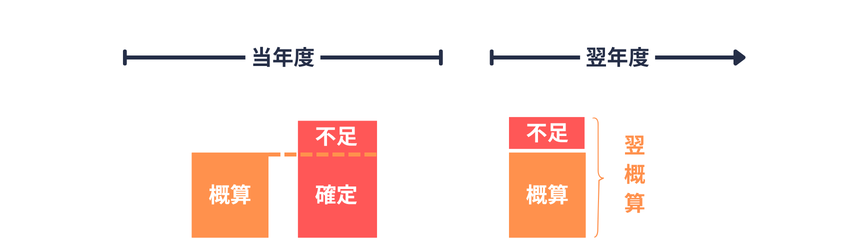

日雇拠出金は、はじめに事業費の見込みベースで概算払いし(概算日雇拠出金を納付し)、その後決算ベースで拠出金の確定額(確定日雇拠出金)を算出します(法174条~176条)

そして、翌年度の概算日雇拠出金を計算する際に、前年度の「超過額」又は「不足額」を次のように調整します(法174条)

- 「前年度の概算額 > 確定額」ならば、超過額を「翌年度の概算額」から差し引きます。

- 「前年度の概算額 < 確定額」ならば、不足額を「翌年度の概算額」に加算します。

事業費の収支(保険料収入など|保険給付費など)については、則150条に基づいて見込みベースを算出します。その後、則151条に基づいて決算ベースを算出します(規定の掲載は省略します)

(これらのほか、日雇関係組合の合併、分割及び解散組合の権利義務の承継については、前期高齢者交付金及び後期高齢者医療の国庫負担金の算定等に関する政令26条による特例が適用されます)

納期、納付額

- 日雇拠出金の納期は、9月30日及び3月31日です(令55条1項)

- 各納期に、当該年度の(概算)日雇拠出金の額の\(\frac{1}{2}\)を納付します(令55条2項)

- \(\frac{1}{2}\)にする前の額に2,000円未満の端数があれば、その端数は9月30日の納付額に含めます(令55条3項)

ちなみに、日雇拠出金の納付が著しく困難な日雇関係組合に対しては、納期から1年以内の期間に限り、その一部の納付を猶予できる旨の規定が設けられています(令56条)。なお、当該猶予に係る事務も、機構に委託されています(法205条の2第1項13号、則159条の4)

日雇拠出金の解説は以上です。

日雇特例被保険者の国庫補助

最後に、日雇特例被保険者の医療費や前期高齢者納付金等への国庫補助を解説します。

以降は、健康保険組合を設立する事業主以外の事業主を「協会管掌の事業主」と表記しています。

日雇特例被保険者の保険者は「協会」です。そのため、正確な表記とはいえませんが、ご了承ください。

健康保険組合

これから解説する国庫補助は、健康保険組合に対しては行われません。

ただし、特定健康診査等の実施に要する費用への国庫補助は、健康保険組合であっても対象です。

また、事務費(日雇拠出金の納付に関する事務費を含む)に対する国庫負担は、健康保険組合に対しても行われます。

(事務費への国庫負担はこちら、特定健康診査等への国庫補助はこちらで解説しています)

日雇特例被保険者の健康保険への国庫補助は、次の「①の費用への補助」と「②の費用への補助」があります。

- 保険給付 + 前期高齢者納付金 + 流行初期医療確保拠出金

- 前期高齢者納付金のうち①を除く部分 + 後期高齢者支援金 + 介護納付金 + 子ども・子育て支援納付金 + 病床転換支援金

「病床転換支援金」は令和8年3月31日までの制度です。ただし、延長された場合は、延長後の「政令で定める日」までの制度となります。

①保険給付等に関する補助(及び②のうち病床転換支援金への補助)は、協会管掌の一般被保険者に係る健康保険にも、類似の補助が設けられています(法153条、法附則5条の2)

一方、②の納付金等に関する補助(病床転換支援金への補助は上記のとおり)は、日雇特例被保険者の健康保険に特有の国庫補助です。

(丸暗記するには厳しい情報量です…ほどほどに学習してください)

以降、条文を大きく加工して解説します。

加工前の条文はタブを切り替えると確認できますので、必要に応じてご利用ください。

国庫は、事務費についての国庫負担および被保険者に係る国庫補助のほか、毎年度、健康保険事業の執行に要する費用のうち、次の計算式で得た額を補助する。

①~③の合算額 × 印紙の延べ納付日数の率 × 政令で定める割合(16.4%)

- 日雇特例被保険者に係る一定の保険給付の支給に要する費用の額

- 前期高齢者納付金の納付に要する費用の額 × 給付費割合

- 流行初期医療確保拠出金の納付に要する費用の額

計算の趣旨としては、協会が負担する費用(協会管掌の事業主が使用する日雇特例被保険者に係る額)を算出し、その算出額に政令で定める割合(16.4%)を乗じた額を補助します。

①における用語

①の一定の保険給付とは、次の保険給付をいいます(これらの支給に要する費用が国庫補助の対象です)

- 療養の給付(一部負担金の額を控除した額)、入院時食事(生活)療養費、保険外併用療養費、療養費

- 訪問看護療養費

- 移送費

- 傷病手当金

- 出産手当金

- 家族療養費、家族訪問看護療養費、家族移送費

- 高額療養費、高額介護合算療養費

- 特別療養費

②における用語

②における「給付費割合」とは、次の上段 ÷ 下段をいいます(以下同じ)

- 上段|調整対象給付費見込額

- 下段|調整対象給付費見込額 + 前期高齢者に係る後期高齢者支援金の概算額

「調整対象給付費見込額」とは、当該保険者の医療に関する給付に要する費用の見込額のうち、前期高齢者に係る額(全国平均から大きく乖離した部分を除く)をいいます(同旨 高齢者医療確保法34条2項)

「前期高齢者に係る後期高齢者支援金の概算額」とは、純粋な(一定の事項の達成状況等を勘案する前の)概算での後期高齢者支援金のうち、当該保険者の前期高齢者の負担に係る部分をいいます(同旨 高齢者医療確保法34条1項1号イ(2))

ざっくりいうと、日雇の保険者としての協会の視点でみた「前期高齢者である日雇特例被保険者にかかるコスト」のうち医療に係るコストを抽出するための割合が「給付費割合」です。

印紙の納付日数の率

「①〜③の合算額」に乗じる「印紙の延べ納付日数の率」とは、次の上段 ÷ 下段をいいます。

- 上段|協会管掌の事業主から当該年度に納付された日雇特例被保険者に関する保険料の総延べ納付日数

- 下段|当該年度に納付された日雇特例被保険者に関する保険料の総延べ納付日数

ざっくりいうと、すべての日雇特例被保険者の就業日数(延べ日数)のうち、「協会管掌の事業主」に使用された日雇特例被保険者の日数を抽出するための割合が「印紙の延べ納付日数の率」です。

健康保険法

第百五十四条

1 国庫は、第百五十一条及び前条に規定する費用のほか、毎年度、健康保険事業の執行に要する費用のうち、日雇特例被保険者に係る療養の給付並びに入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、移送費、傷病手当金、出産手当金、家族療養費、家族訪問看護療養費、家族移送費、特別療養費、高額療養費及び高額介護合算療養費の支給に要する費用(療養の給付については、一部負担金に相当する額を控除するものとする。)の額、前期高齢者納付金の納付に要する費用の額に給付費割合(調整対象給付費見込額及び高齢者の医療の確保に関する法律第三十四条第一項第一号イ(2)に規定する前期高齢者に係る後期高齢者支援金の概算額の合計額に対する調整対象給付費見込額の割合をいう。以下この条において同じ。)を乗じて得た額並びに流行初期医療確保拠出金の納付に要する費用の額の合算額(前期高齢者交付金がある場合には、当該合算額から当該前期高齢者交付金の額に給付費割合を乗じて得た額を控除した額)に健康保険組合(第三条第一項第八号の承認を受けた者の国民健康保険を行う国民健康保険の保険者を含む。第百七十一条第二項及び第三項において同じ。)を設立する事業主以外の事業主から当該年度に納付された日雇特例被保険者に関する保険料の総延べ納付日数を当該年度に納付された日雇特例被保険者に関する保険料の総延べ納付日数で除して得た率を乗じて得た額に前条に規定する政令で定める割合を乗じて得た額を補助する。

高齢者の医療の確保に関する法律

第三十四条第一項第一号イ(2)

当該年度における当該保険者に係る第百十九条第一項の概算後期高齢者支援金の額を同年度における当該保険者に係る第百二十条第一項各号の概算後期高齢者支援金調整率で除して得た額に、同年度における当該保険者に係る加入者の見込数に対する前期高齢者である加入者の見込数の割合を基礎として保険者ごとに算定される率を乗じて得た額(以下「前期高齢者に係る後期高齢者支援金の概算額」という。)

第三十四条第二項

前項各号の調整対象給付費見込額は、当該年度、当該年度の前年度及び当該年度の前々年度の各年度における当該保険者に係る一人平均調整対象給付費見込額(各年度における第一号に掲げる額から第二号に掲げる額を控除して得た額を、厚生労働省令で定めるところにより算定した各年度における当該保険者に係る前期高齢者である加入者の見込数で除して得た額をいう。)の平均額として厚生労働省令で定めるところにより算定される額に、厚生労働省令で定めるところにより算定した当該年度における当該保険者に係る前期高齢者である加入者の見込数を乗じて得た額とする。

一 当該保険者の給付(国民健康保険にあっては、都道府県内の市町村の給付)であって医療保険各法の規定による医療に関する給付(健康保険法第五十三条に規定するその他の給付及びこれに相当する給付を除く。)のうち厚生労働省令で定めるものに該当するものに要する費用(以下「保険者の給付に要する費用」という。)の見込額のうち前期高齢者である加入者に係るものとして厚生労働省令で定めるところにより算定される額(以下「前期高齢者給付費見込額」という。)

二 当該保険者が概算基準超過保険者(イに掲げる額をロに掲げる額で除して得た率が、全ての保険者に係る前期高齢者である加入者一人当たりの前期高齢者給付費見込額の分布状況等を勘案して政令で定める率を超える保険者をいう。)である場合における当該保険者に係る前期高齢者給付費見込額のうち、ロに掲げる額に当該政令で定める率を乗じて得た額を超える部分として厚生労働省令で定めるところにより算定される額

イ 一の保険者に係る前期高齢者である加入者一人当たりの前期高齢者給付費見込額として厚生労働省令で定めるところにより算定される額

ロ 一人平均前期高齢者給付費見込額

第百二十条第二項

前項各号の概算後期高齢者支援金調整率は、第十八条第二項第二号及び第十九条第二項第二号に掲げる事項についての達成状況、保険者に係る加入者の見込数等を勘案し、百分の九十から百分の百十の範囲内で政令で定めるところにより算定する。

協会に対し前期高齢者交付金がある場合には、「①~③の合算額」から「前期高齢者交付金の額 × 給付費割合」を控除します(法154条1項)

(給付費割合に応じて納付金への補助をしたため、給付費割合に応じた交付金のみを補助の対象外とする趣旨です)

留意事項としては、次の保険給付は、一般被保険者(及び任意継続被保険者)の健康保険と同様に、国庫補助の対象外です。

- 出産育児一時金、家族出産育児一時金

- 埋葬料(埋葬費)、家族埋葬料

つづいて、法154条2項の国庫補助です。

国庫は、事務費についての国庫負担、一般被保険者に係る国庫補助および法154条1項の国庫補助のほか、次の計算式で得た額を補助する。

納付金等に要する費用の合算額 × 印紙の延べ納付日数の率 × 政令で定める割合(16.4%)

「納付金等に要する費用」とは、協会が拠出すべき次の費用のうち、日雇特例被保険者に係るものをいいます。

- 前期高齢者納付金(法154条1項の国庫補助の計算対象となる部分を除く)

- 後期高齢者支援金

- 介護納付金

- 子ども・子育て支援納付金

- 病床転換支援金(法附則4条の2)

健康保険法

第百五十四条

2 国庫は、第百五十一条、前条及び前項に規定する費用のほか、協会が拠出すべき前期高齢者納付金及び高齢者の医療の確保に関する法律の規定による後期高齢者支援金、介護納付金並びに子ども・子育て支援納付金のうち日雇特例被保険者に係るものの納付に要する費用の額の合算額(当該前期高齢者納付金の額に給付費割合を乗じて得た額を除き、前期高齢者交付金がある場合には、当該前期高齢者交付金の額から当該額に給付費割合を乗じて得た額を控除して得た額を当該合算額から控除した額)に同項に規定する率を乗じて得た額に同条に規定する政令で定める割合を乗じて得た額を補助する。

附則第四条の二

高齢者の医療の確保に関する法律附則第二条に規定する政令で定める日までの間、第七条の二第三項中「並びに同法」とあるのは「、同法」と、「、介護保険法」とあるのは「並びに同法附則第七条第一項に規定する病床転換支援金等(以下「病床転換支援金等」という。)、介護保険法」と、第百五十一条中「及び第百七十三条」とあるのは「、病床転換支援金等及び第百七十三条」と、附則第五条の規定により読み替えられた第百五十四条第二項中「及び高齢者の医療の確保に関する法律の規定による後期高齢者支援金」とあるのは「、高齢者の医療の確保に関する法律の規定による後期高齢者支援金及び同法附則第七条第一項に規定する病床転換支援金」と、第百五十五条第一項及び第百六十条第三項第二号中「及び後期高齢者支援金等」とあるのは「、後期高齢者支援金等及び病床転換支援金等」と、同条第十四項中「及び後期高齢者支援金等」とあるのは「、後期高齢者支援金等の額及び病床転換支援金等」と、第百七十三条第一項及び第百七十六条中「及び後期高齢者支援金等」とあるのは「、後期高齢者支援金等及び病床転換支援金等」と、附則第二条第一項中「後期高齢者支援金等」とあるのは「後期高齢者支援金等、病床転換支援金等」とする。

協会に対し前期高齢者交付金がある場合には、「納付金等に要する費用の合算額」から「前期高齢者交付金 - 当該額 × 給付費割合」を差し引きます(法154条2項)

(法154条1項にて差し引いた前期高齢者交付金以外の部分を法154条2項を根拠に差し引く趣旨です)

法154条1項、2項を通しての「前期高齢者納付金についての国庫補助」の解説は、下のタブに格納しておきます。

ここまでの内容と重複する部分もありますが、順を追って解説します。

- 「調整対象給付費見込額」とは、当該保険者の医療に関する給付に要する費用の見込額のうち、前期高齢者に係る額(全国平均から大きく乖離した部分を除く)です。

- 「前期高齢者に係る後期高齢者支援金の概算額」とは、純粋な(一定の事項の達成状況等を勘案する前の)概算での後期高齢者支援金のうち、当該保険者の前期高齢者の負担に係る部分です。

- 「給付費割合」とは、調整対象給付費見込額 ÷ (調整対象給付費見込額 + 前期高齢者に係る後期高齢者支援金の概算額)です。

上記の定義を「日雇特例被保険者」に限定して当てはめると、上から順に次のように表現できます。

- 前期高齢者である日雇特例被保険者に係る医療に関する費用の額

- 前期高齢者である日雇特例被保険者に係る後期高齢者支援金

- 前期高齢者である日雇特例被保険者に係るコストについて、「総額」に対する「医療に関する費用の額」の割合を算出したもの

法154条1項及び2項を「前期高齢者納付金」と「後期高齢者支援金」に限定すると、次の①〜⑤となります。

- 「前期高齢者である日雇特例被保険者に係る医療に関する費用の額」と「前期高齢者である日雇特例被保険者に係る後期高齢者支援金」との合算額(つまり当該日雇特例被保険者にかかるコストの総額)を計算して、コストの総額に対する「前期高齢者である日雇特例被保険者の医療にかかるコスト」の割合を算出する(これが給付費割合)。

- 「前期高齢者納付金の納付に要する費用の額 × 給付費割合」とすることで、「前期高齢者である日雇特例被保険者の医療にかかるコスト」としての前期高齢者納付金に要する費用が算定できる。

- 「上記②の算定額 × 印紙の延べ納付日数の率 × 16.4%」を計算することで、「法154条1項の国庫補助としての前期高齢者納付金に対する国庫補助額」が求まる。

- 「前期高齢者納付金 + 後期高齢者支援金」から「②のコスト」を差し引くことにより、「前期高齢者納付金の残りの費用」と「後期高齢者支援金の費用」が算定できる。

- 「上記④の算定額 × 印紙の延べ納付日数の率 × 16.4%」を計算することで、「法154条2項の国庫補助としての前期高齢者納付金に対する国庫補助額」と「後期高齢者支援金に対する国庫補助額」が求まる。

このように、法154条1項が布石となって法154条2項の国庫補助が計算され、結果として「日雇に係る前期高齢者納付金」の全体が国庫補助(16.4%)の対象となります。

余談になりますが、日雇労働者については、過去に日雇労働者健康保険法という別の法律が適用されていました。

しかし、「日雇労働者健康保険」単独では制度を維持できなくなったため、現在は「健康保険法」の枠内に日雇特例被保険者に関する特例(法5章)として組み込まれています。

解説は以上です。

協会けんぽの事業年報(令和5年度)によると、令和5年度の印紙購入通帳数(事業所数)は429、有効手帳所有者数(日雇特例被保険者の人数)は11,696人、被扶養者数5,038人、賞与の支給を受けた被保険者数は196人となっています。

ちなみに、令和5年度における日雇手帳の新規交付は562、適用除外承認者数は116,392人です(前掲年報)

勉強不要とはいいませんが、社労士試験でも出題数は少ないため、過去問を中心に復習してみてください。

(各用語を規定どおり暗記するかはお任せします)

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 高齢者の医療の確保に関する法律

- 平成15年3月31日総務省令70号(雇用保険印紙及び健康保険印紙の売りさばきに関する省令)

- 平成21年12月28日厚労告526号(日雇特例被保険者に関する保険料額並びに日雇特例被保険者の負担すべき額及び日雇特例被保険者を使用する事業主の負担すべき額)

- 令和3年12月24日保発1224第10号(健康保険組合予算編成基準の一部改正について)