この記事では、健康保険法の任意継続被保険者、特例退職被保険者について解説しています。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 高齢者医療確保法 ⇒ 高齢者の医療の確保に関する法律

社会保険労務士試験の独学、労務管理担当者の勉強などに役立てれば嬉しいです。

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

任意継続被保険者の資格の取得

健康保険の被保険者の資格は、退職等(法36条各号)により喪失します。

ただし、一定の要件を満たすと、喪失時の保険者のもとで継続して健康保険に加入できます。

この継続して健康保険に加入した被保険者を「任意継続被保険者」といいます。

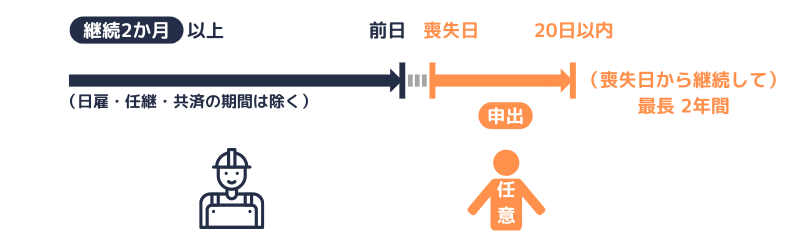

任意継続被保険者となるには、次の①~④をいずれも満たすことが必要です(法3条4項、37条1項)

- 被保険者(日雇特例被保険者を除く)の資格を喪失した

- 喪失日の前日まで継続して2か月以上、被保険者(日雇特例被保険者、任意継続被保険者、共済組合の組合員である被保険者を除く)であった

- 喪失日から20日以内に、保険者に申し出る

- 「船員保険の被保険者」又は「後期高齢者医療の被保険者等」でない

「後期高齢者医療の被保険者等」とは、簡単にいうと、75歳以上の者、65歳~74歳で障害認定を受けた者、これらの者に該当するが生活保護を受けるなどにより後期高齢者医療の被保険者とならない者をいいます(具体的にはこちらを参照)

期間の計算

健康保険法又はこの法律に基づく命令に規定する期間の計算については、民法の期間に関する規定が準用されています(法194条)

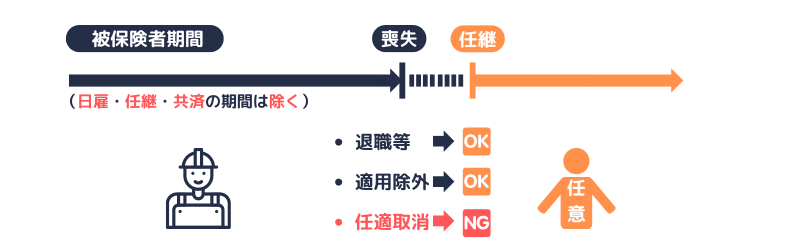

被保険者のうち、日雇特例被保険者、任意継続被保険者については、その資格を喪失しても任意継続被保険者となれません(法3条4項、35条、37条1項)

また、上記に該当しない被保険者(以下、一般被保険者と表記します)であっても、喪失の事由は次のいずれかに限られます(法3条4項)

- 適用事業所に使用されなくなったため

- 適用除外(法3条1項ただし書)に該当するに至ったため

任意適用の取消しの認可(法33条1項)があったとき(又は死亡したとき)を理由とする喪失は、任意継続被保険者となれません。

日雇特例被保険者、任意継続被保険者、共済組合の組合員である被保険者のいずれかに該当していた期間は、任意継続被保険者の要件を判断する際には、被保険者であった期間(以下、被保険者期間)に含めません。

任意継続被保険者となるには、喪失日の前日まで継続して2か月以上の「被保険者期間」が必要です。

- 「同一の適用事業所」に継続して2か月以上使用されたことは要件ではありません。

- 被保険者期間は「同一の保険者」のもとで継続した場合に限るという趣旨の規定もありません。

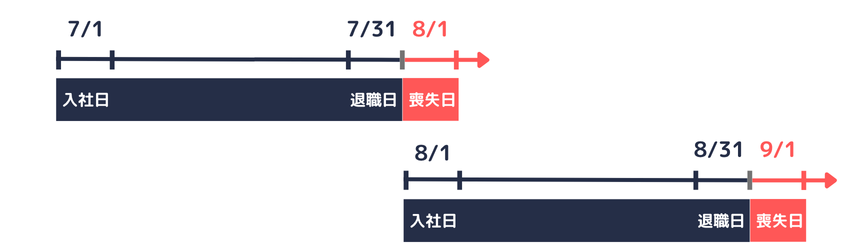

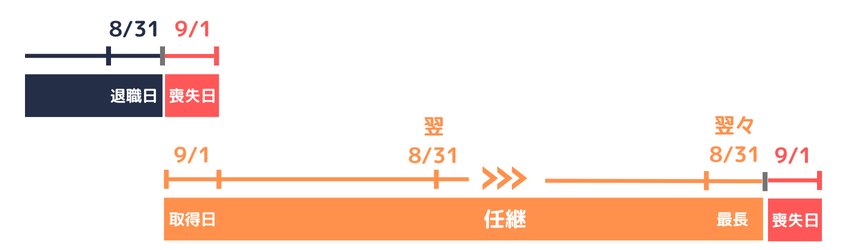

転職した場合でも、退職日の翌日(又は当日)に再就職すると「喪失日 = 再取得日」となるため、健康保険の被保険者としての資格は継続します。

具体例を挙げると、いずれも1日入社の月末退職(無期雇用契約)として、7/1取得8/1喪失 ⇒ 8/1再取得9/1喪失のケースは、7/1から9/1の前日まで2か月継続して被保険者です。

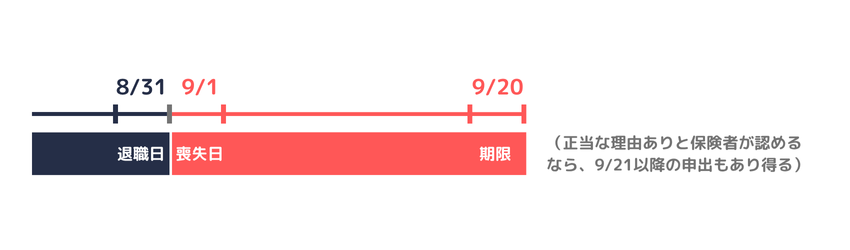

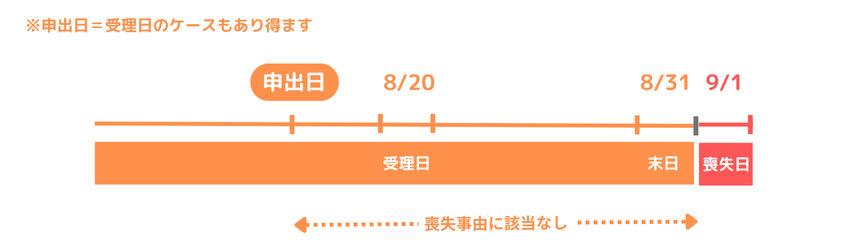

任意継続被保険者の申出は、一般被保険者の資格を喪失した日から20日以内にする必要があります(法37条1項)

(退職日や適用除外に該当した日にかかわらず、それらの日の翌日(喪失日)からの20日間は、午前0:00から始まります)

ただし、保険者が正当な理由があると認めるときは、20日を経過した後の申出であっても、受理できます(法37条1項ただし書)

ちなみに、単に法律を知らなかっただけでは「正当な理由」にあたらないと解されています(最二小判 昭36.2.24 健康保険任意継続被保険者資格取得の承認に対する審査棄却決定取消請求)

資格取得の日

申出が受理されると、一般被保険者の資格喪失日に任意継続被保険者の資格を取得します。

例えば、退職を理由に喪失した場合は、退職日の翌日(つまり喪失日)から継続して任意継続被保険者となります(同旨 昭和2年2月1日保理330号)

初回の保険料を滞納したとき

任意継続被保険者の申出をした者が、初めて納付すべき保険料を納付期日までに納付しなかったとき(*1)は、任意継続被保険者とならなかったとみなします(法37条2項)

(*1)納付の遅延について正当な理由があると保険者が認めたときを除きます(法37条2項ただし書)

任意継続被保険者の資格の取得については以上です。

任意継続被保険者の資格の喪失

つづいて、任意継続被保険者が資格を喪失する場面を解説します。

任意継続被保険者は、次の①~⑦のいずれかに該当するに至った日の翌日(④⑤⑥のいずれかに該当するに至ったときは、その日)から、その資格を喪失します(法38条)

- 任意継続被保険者となった日から起算して2年を経過したとき。

- 死亡したとき。

- 保険料(初めて納付すべき保険料を除く)を納付期日までに納付しなかったとき(納付の遅延について正当な理由があると保険者が認めたときを除く)

- 被保険者(任意継続被保険者を除く)となったとき。

- 船員保険の被保険者となったとき。

- 「後期高齢者医療の被保険者等」となったとき。

- 任意継続被保険者でなくなることを希望する旨を保険者に申し出た場合において、その申出が受理された日の属する月の末日が到来したとき。

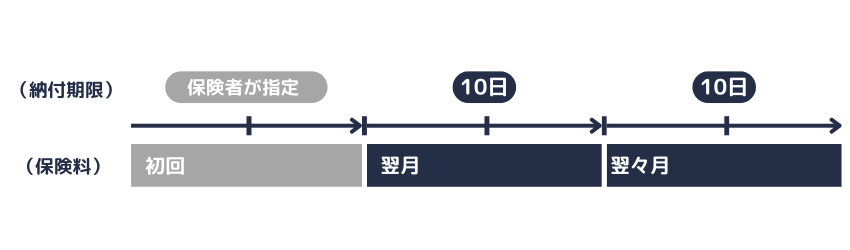

任意継続被保険者については、毎月の保険料の納付期限が当月の10日(初回は保険者の指定した日)となります。

④は、「適用事業所に使用される者として、健康保険の被保険者となったとき」を意味します。

(被扶養者になったとき、国保の被保険者になったときは、いずれも①~⑦に含まれません)

④⑤⑥については、それぞれに該当した日に任意継続被保険者の資格を喪失するため、新たに加入した医療保険の被保険者資格と重複しません。

①③⑦については、それぞれに該当した日の翌日に任意継続被保険者の資格を喪失した後に、(当該喪失日を取得日として)国保に加入したり被扶養者となります。

任意継続被保険者でなくなることを希望する旨の申出(直前の⑦を参照。以下、任継喪失の申出)は、2年を経過する前に被扶養者となる場合や、国保に加入したい場合が想定されます。

保険者に任継喪失の申出をすると、申出が受理された日の属する月の末日が到来したときに、その翌日に任意継続被保険者の資格を喪失します。

任継喪失の申出が受理された後、他の喪失事由(直前の①~⑥)に該当せず月末が到来したときには、翌月の1日に喪失です。

なお、「申出をした日」ではないため、例えば、7/31に任継喪失の申出をしても、受理された日(郵送の場合は保険者に到達した日)が8/1なら8/31の到来を待つことになります。

ただし、任継喪失の申出が受理された後でも、保険料を納付期日までに納付しなかったとき(直前の③を参照)は、納付期限の翌日から任意継続被保険者の資格を喪失します(令和3年12月27日事務連絡)

資格の得喪の確認

被保険者の資格の取得及び喪失の効力は、保険者等の「確認」によって生じます(法39条1項)

ただし、任意継続被保険者(特例退職被保険者を含む)については、資格の得喪の「確認」を必要としません(法39条1項ただし書、法附則3条6項)

なお、「資格の得喪の確認を要さない = 申出書の提出などの手続きは一切必要ない」とはなりません。

標準報酬月額及び保険料

ここからは、任意継続被保険者の保険料を解説します。

ごくごく単純化すると、「保険料 = 標準報酬月額 × 保険料率」です。

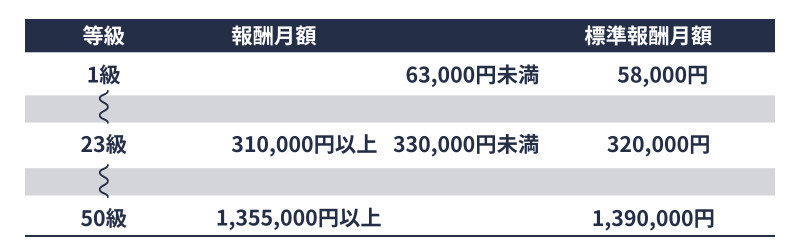

「標準報酬月額」とは、給料や手当などの月額(「報酬月額」といいます)を1〜50の等級に区分した各等級の金額をいいます。

例えば、報酬月額が「310,000円以上330,000円未満」の範囲にあれば、標準報酬月額は「23級」に該当し「320,000円」となります。

(等級に変更がなければ、毎月の保険料は「320千円 × 保険料率」と計算できます)

一般被保険者についての標準報酬月額及び保険料の詳細は、別の記事で解説します。

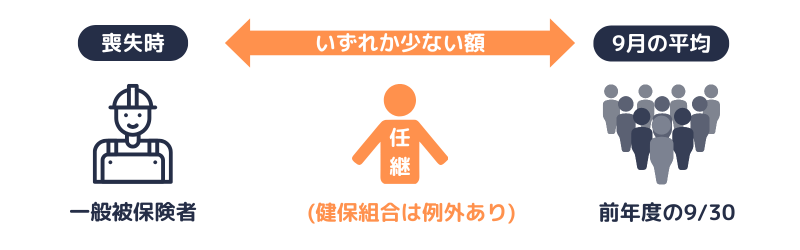

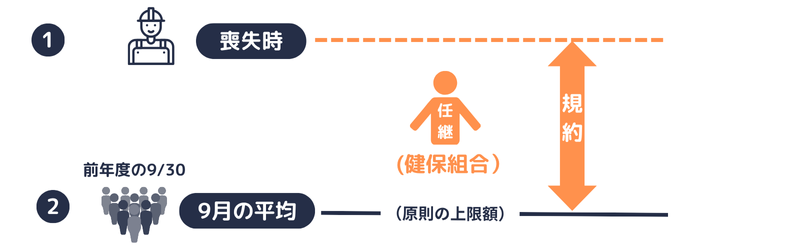

任意継続被保険者の標準報酬月額は、次の①②いずれか少ない額です(法47条1項)

- 一般被保険者の資格を喪失したときの標準報酬月額

- 前年(*2)の9月30日における「当該任意継続被保険者の属する保険者が管掌する全被保険者」の同月の標準報酬月額を平均した額(*3)を報酬月額とみなしたときの標準報酬月額

(*2)1月から3月までの標準報酬月額については、前々年です。以降、後述する特例退職被保険者の解説を含め同じ。

(*3)健康保険組合については、当該平均した額の範囲内においてその規約で定めた額があるときは、当該規約で定めた額

②は、保険者ごとに、前年の9/30の全被保険者について、前年9月の標準報酬月額を平均します。

以降、①を「喪失時の月額」、②を「9/30の平均額」と表記します。

協会管掌の任意継続被保険者

全国健康保険協会(以下、協会けんぽ)については、毎年度「9/30の平均額」が、任意継続被保険者の標準報酬月額の上限額となります。

ちなみに、令和7年度の上限額は320,000円(23級)です。

(単位を「年」ではなく「年度」にすると、現年度の4月〜翌3月までは、前年度の9/30に対応します)

組合管掌の任意継続被保険者

- 喪失時の月額

- 9/30の平均額

健康保険組合についても、任意継続被保険者の標準報酬月額の上限額は、原則として、毎年度②です。

ただし、①の額が②の額を超える任意継続被保険者については、規約で定めるところにより、その者の標準報酬月額を①の額としたり、②の額を超えて①の額未満に設定できます(法47条2項)

(①の額が②の額を超えない任意継続被保険者に対しては、法47条2項の上限額は適用できません)

被保険者(任意継続被保険者を除く)及び事業主は、それぞれ保険料額の2分の1を負担します(法161条1項)

ただし、任意継続被保険者は、保険料の全額を自己で負担します(法161条1項ただし書)

- 協会けんぽの任意継続被保険者に関する保険料は、厚生労働大臣(年金機構)でなく、協会けんぽが徴収します(法155条2項)

- 任意継続被保険者に関する保険料は、日割り計算せず、任意継続被保険者となった月から算定(発生)します(法157条1項)

- 任意継続被保険者に関する保険料は、毎月10日(初めて納付すべき保険料は、保険者が指定する日)までに納付が必要です(法164条1項)

任意継続被保険者の毎月の保険料は、初回を除き、当月の10日が納付期限です(例えば、7月分の保険料は、8月末ではなく7/10が納付期限です)

(10日が土日祝のケースは、各保険者の取扱いをご確認ください。ちなみに、協会けんぽは翌営業日としています)

保険料の前納

ここからは、任意継続被保険者の保険料の前納を解説します。

割引額や納付期限にかかわるため、実際の前納に際しては、各保険者の取扱いをご確認ください。

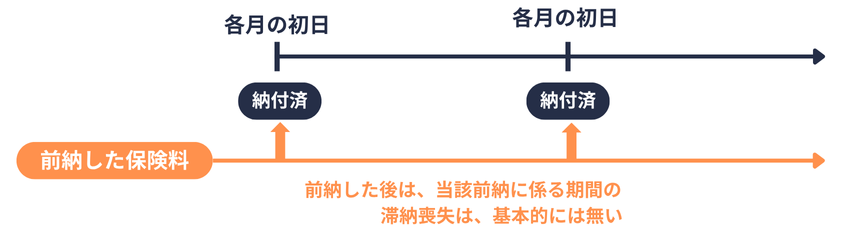

任意継続被保険者は、将来の一定期間の保険料を前納できます(法165条1項)

前納の期間

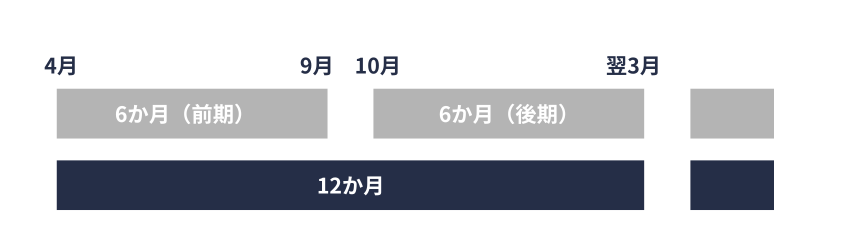

選択可能な前納の期間は、4月~9月(6か月前期)、10月~翌年3月(6か月後期)、4月~翌年3月(12か月)のいずれかです(令48条)

ただし、次のように、実際に前納できる期間は短くなるケースもあります(令48条ただし書)

- 各期間の途中に任意継続被保険者となった場合は、取得日の属する月の翌月から各期間は開始します。

- 75歳に到達する場合、2年を経過する場合は、喪失日の属する月の前月までで各期間は終了します。

前納の保険料額、納付期限

- 前納する保険料の額は、当該期間の各月の保険料の(合計)額から、政令で定める額を控除した額となります(法165条2項)

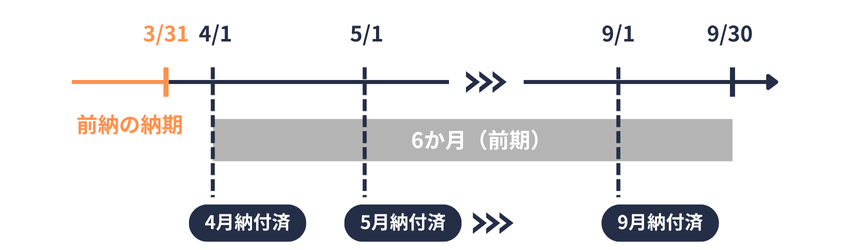

- 前納する保険料の納付期限は、前納に係る期間の初月の前月末日となります(則139条1項)

- 前納された保険料は、前納に係る期間の各月の初日が到来したときに、それぞれの月の保険料が納付されたとみなされます(法165条3項)

例えば、6か月前期(4月~9月)を選択した場合は、3月末日が納付期限です。前納された保険料は、4/1に4月分の保険料、5/1に5月分の保険料のように納付されたとみなされます。

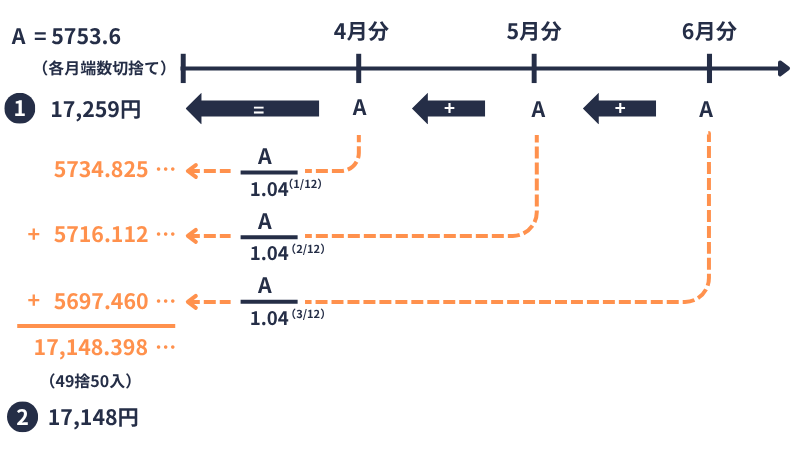

前納する保険料の額(年4%の福利原価法で割引計算します)は、簡単にいうと、政令で定める額(具体的には下のタブ内を参照)だけお安くなります。

以降、発展的な解説はタブに格納しますので、必要に応じて開閉してください。

政令で定める額は、次の①から②を控除した額です(令49条)

- 前納に係る期間の各月の保険料の合計額

- 前納期間の各月の保険料の額を年4分の利率による複利現価法によって前納に係る期間の最初の月から当該各月までのそれぞれの期間に応じて割り引いた額の合計額(この額に1円未満の端数があれば、50銭未満は切り捨て、50銭以上は1円とします)

①は、前納しない場合の各月の保険料の合計額です。

②は、前納しない場合の各月の保険料を年4%の福利原価法で割引いたときの現在価値の合計額です(ここで端数処理をします)

- 「政令で定める額」は②ではなく、①と②との差額です(令49条)

- 「前納すべき保険料の額」は、前納する期間の各月の保険料の(合計)額から、政令で定める額を控除した額となります(法165条2項)

参考|年4%の福利原価法での割引計算

年4%の福利原価法での割引計算を解説します。

なお、月単位の複利計算は一般的な電卓を持ち込めたとしても容易でないため、前納すべき額を計算させる問題は出題されないでしょう。

①の額、②の額、政令で定める額、前納すべき額が何を意味するのかを把握できれば十分です。

- 年利=4.0%

- 前納に係る期間の各月の保険料

=「標準報酬月額 × 保険料率」

= A - 前納月数=n

割引後の現在価値の合計額(②)

=(A ÷ 1.04(1/12))+ (A ÷ 1.04(2/12)) +……(A ÷ 1.04(n/12))

(50銭未満は切り捨て、50銭以上は1円に切り上げ)

政令で定める額

= 前納に係る期間の各月の保険料の合計額-割引後の現在価値の合計額

= ①-②

前納すべき保険料の額

= ① - 政令で定める額

= ①-(①-②)

= ②

つまり、前納すべき額は、「政令で定める額」ではなく「②の額」という趣旨の記述であれば、令和4年択一式の「問10A」は正しい(誤りとはいえない)記述になり得たでしょう。

計算式の根拠は、下記通達をご参照ください。

参考|厚生労働省ホームページ(外部サイトへのリンク)|任意継続被保険者に係る保険料の前納に関する事務の取扱いについて

任意継続被保険者の標準報酬月額には、定時決定や随時改定がない(法47条1項)ため、原則として2年間変わりません。

ただし、次の場合には、任意継続被保険者の標準報酬月額であっても変動します。

- 介護保険第2号被保険者(40歳以上65歳未満の医療保険加入者)に該当した場合又は該当しなくなった場合

- 保険料率(介護保険料率を含む)が変更された場合

- 協会けんぽの場合は、保険料率の異なる都道府県に転出した場合

- 標準報酬月額の上限額が変更された場合(協会けんぽであれば、「9/30の平均額」の上昇に伴う標準報酬月額の改定を意味します)

保険料の引き上げ

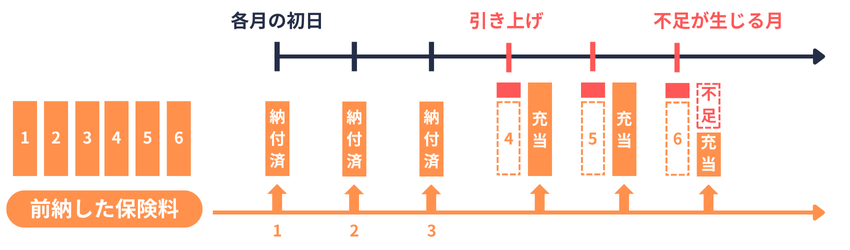

- 前納に係る期間の経過前に保険料額が引上げられる場合は、前納した保険料のうち引き上げ後の期間に係るものを、引上げ後の各月の保険料に、先に到来する月の分から順次充当します(令50条)

- 充当後に不足する額は、上記(令50条)の手順で充当してもなお保険料に不足が生じる月の10日までに払いこまなければなりません(則139条2項)

保険料率の変更でいうと、料率の変更が行われる月以降の期間は、変更後の料率による保険料を新たに前納する取扱いとなります(昭和59年12月4日保険発103号)

ただし、令50条(直前の①)により充当するため、実際に新たに前納が必要になる額は、充当の結果生じる不足額(**)となります。

(**)不足額は、保険料率が引き上げられる月の前月末日までに追徴する取扱いとなっています(前掲通達)

則139条2項(直前の②)は、保険料率が引き上げられる月の前月末日(以下、単に前月末日)までに、引き上げに伴う不足額が納付されていない場合の取扱いです。

前月末日を経過した場合には、充当後に不足する額の納付期限は、令50条の手順で充当した結果、初めて不足が生じる月の10日となります。

則139条2項の趣旨

「不足額を新たに前納する」となるため、厳密には、新たに「前納しようとする額を前納に係る期間の初月の前月末日までに払い込まなければならない(則139条1項)」となります。

ただし、当該不足額については、前納ではない任意継続被保険者の保険料(法164条1項)と同様に考え、「不足額の生じる月の10日までに納付すれば足りる」とするのが則139条2項の趣旨です。

具体的には、下記通達(厚生労働省ホームページへのリンク)をご参照ください。

- 平成21年3月27日保保発0327005号(健康保険法施行令の一部を改正する政令等の施行について)

- 昭和59年12月4日保険発103号(任意継続被保険者の保険料の前納に関する事務の取扱いについて)

- 平成9年8月14日保険発106号(任意継続被保険者の保険料の前納に関する事務の取扱いについて)

- 平成9年8月14日庁保険発18号(政府管掌健康保険の任意継続被保険者に係る保険料の前納に関する事務の取扱いについて)

保険料の引き下げ

保険料額が引下げられる場合は、過払となる額を、当該前納期間の後に引き続き前納する期間の保険料の一部とみなします。ただし、任意継続被保険者から請求があったときは、還付となります(則140条)

前納した後に任意継続被保険者が資格を喪失した場合には、未経過期間に係る保険料は、本人(死亡喪失の場合は相続人)の請求に基づき、還付されます(令51条)

特定受給資格者等である任意継続被保険者が、保険料を前納した後に、国民健康保険法(税)の減額制度を知った場合は、保険者に申し出ることにより、当該前納を初めからなかったものとすることができます(平成22年3月24日保保発0324第2号)

- 「特定受給資格者等」とは、倒産・解雇などにより離職した者(雇用保険の特定受給資格者)及び雇止めなどにより離職された者(雇用保険の特定理由離職者であって受給資格を有するもの)をいいます(前掲通達)。ちなみに、国保においては「特例対象被保険者等」といいます(国保令29条の7の2)

- 「国民健康保険法(税)の減額制度」とは、国民健康保険料(税)の算定において、前年の給与所得を30%とみなす制度です(国保令29条の7の2)

国民健康保険法(税)の減額制度は、国保の制度です。

健康保険(協会けんぽ及び健保組合)では、減額制度そのものは判断しませんが、上記通達における申出(以下、前納の取消しの申出)を認める場合には、当該申出後の期間について前納を取り消します。

前納を取消す

前納の取消しの申出が認められても、任意継続被保険者の資格が直ちに喪失するものではありません。

(取消すのは未経過期間に係る前納した額であって、任意継続被保険者でなかったものとみなす取扱いではありません)

前納の取消しの申出が認められた後に、当該申出の翌月の保険料を納付期日までに納付しなかった場合には、任意継続被保険者の資格を喪失するため、国民健康保険の被保険者となり得ます(前掲通達)

ごくごく単純化すると、①申出後の期間について前納を取り消す ⇒ ②すでに経過した期間(割引前との不足額)に充当 ⇒ ③なお残る額を還付 ⇒ ④申出の翌月分の保険料を滞納して任継を喪失 ⇒ ⑤減額制度を適用して国保に加入という流れです。

ちなみに、上記通達の取扱いは、「特定受給者等である任意継続被保険者が軽減制度を効果的に利用できるようにする趣旨から、任意継続被保険者からの申出や保険料の精算の方法を示すことによって、保険者に統一的な対応をお願いするものであり、これまでの、任意継続被保険者がその資格を喪失したとき以外は前納された保険料を還付していなかった取扱いを否定するものではないこと。」とも示されています(前掲通達)

(特定受給資格者等でない任意継続被保険者については、同様の希望が示されて場合でも認めなくとも良いと明記されています)

保険料の清算方法など具体的な取扱いは、下記通達をご参照ください。

参考|厚生労働省ホームページ(外部サイトへのリンク)|特定受給資格者等である任意継続被保険者の前納の取扱いについて

任意継続被保険者の解説は以上です。

特例退職被保険者

最後に、特例退職被保険者について解説します。

すでに削除された規定もあるため、任意継続被保険者の学習を優先してください。

(特例退職被保険者は、国保ではなく、特定の健保組合のもとで健康保険に加入します)

特定健康保険組合の組合員である被保険者であった者で、退職被保険者(改正前の国民健康保険法8条の2第1項)であるべきもののうち、当該特定健康保険組合の規約で定めるものは、当該特定健康保険組合に申し出て、特例退職被保険者(当該特定健康保険組合の被保険者)になれます(法附則3条1項)

特定健康保険組合

特定健康保険組合とは、厚生労働大臣の認可を受けた健康保険組合をいいます(法附則3条1項)。

認可の要件の一つに、特例退職被保険者等に対し、被保険者と同程度又は超える水準の保健事業及び福祉事業を行えることがあります(則163条3項)

ちなみに、特定健康保険組合の認可を受けようとするとき、又は認可の取消しを受けようとするときは、組合会において組合会議員の定数の3分の2以上の多数により議決することとなっています(令25条)

退職被保険者

退職被保険者とは、市町村(注:現在は「都道府県」も国保の保険者です。以下同じ)が行う国民健康保険の被保険者のうち、老齢又は退職を支給事由とする年金給付(以下、被用者年金給付)を受けられる者で、次のいずれかに該当するものをいいます(平成18年法律83号により削除される前の国民健康保険法8条の2)

- 年金保険の被保険者等であった期間が20年(例外あり)以上ある

- 40歳に達した月以後の年金保険の被保険者等であった期間が10年以上ある

国民健康保険法8条の2は、平成18年法律83号にて削除されています。

そのため、このタブ内の規定は参考程度でお願いします。

(退職被保険者等)国民健康保険法8条の2

1 市町村が行う国民健康保険の被保険者(老人保健法(注:現在は高齢者医療確保法です。以下同じ)の規定による医療を受けることができる者を除く)のうち、次に掲げる法令に基づく老齢又は退職を支給事由とする年金たる給付を受けることができる者であって、これらの法令の規定による被保険者、組合員若しくは加入者であった期間(当該期間に相当するものとして政令で定める期間を含む)又はこれらの期間を合算した期間(以下この項及び第百十三条の二第二項において「年金保険の被保険者等であった期間」という)が20年(その受給資格期間たる年金保険の被保険者等であった期間が20年未満である当該年金たる給付を受けることができる者にあっては、当該年金たる給付の区分に応じ政令で定める期間)以上であるか、又は40歳に達した月以後の年金保険の被保険者等であった期間が10年以上であるものは、退職被保険者とする。ただし、当該年金たる給付の支給がその者の年齢を事由としてその全額につき停止されている者については、この限りでない。

一 厚生年金保険法

二 恩給法(他の法律において準用する場合を含む)

三 国家公務員共済組合法

四 国家公務員共済組合法の長期給付に関する施行法

五 地方公務員等共済組合法

六 地方公務員等共済組合法の長期給付等に関する施行法

七 私立学校教職員共済法

八 地方公務員の退職年金に関する条例

九 旧令による共済組合等からの年金受給者のための特別措置法

2 市町村が行う国民健康保険の被保険者であって、次の各号のいずれかに該当するものは、退職被保険者の被扶養者とする。ただし、老人保健法の規定による医療を受けることができる者を除く。

一 退職被保険者の直系尊属、配偶者(届出をしていないが事実上婚姻関係と同様の事情にある者を含む。以下この項において同じ)その他三親等内の親族であって、その退職被保険者と同一の世帯に属し、主としてその者により生計を維持するもの

二 退職被保険者の配偶者で届出をしていないが事実上婚姻関係と同様の事情にあるものの父母及び子であって、その退職被保険者と同一の世帯に属し、主としてその者により生計を維持するもの

三 前号の配偶者の死亡後における父母及び子であって、引き続きその退職被保険者と同一の世帯に属し、主としてその者により生計を維持するもの

昭和59年改正時における国民健康保険法8条の2は、下記リンク先の「法令本文へのリンク」などをご参照ください。

(当記事内の規定は、平成18年に削除される直前の規定です)

参考|国立国会図書館ウェブサイト(外部サイトへのリンク)|日本法令索引|健康保険法等の一部を改正する法律 昭和59年8月14日法律第77号

特例退職被保険者についての取扱いを簡単に整理しておきます。

- 任意継続被保険者は、特例退職被保険者になれません(法附則3条1項ただし書)

- 特例退職被保険者は、同時に二つ以上の保険者(共済組合を含む)の被保険者にはなれません(法附則3条2項)

- 特例退職被保険者には、継続給付(法104条)を含め傷病手当金は支給されません(法附則3条5項)

- 特例退職被保険者の標準報酬月額は、前年(*4)の9月30日における特例退職被保険者以外の全被保険者の同月の標準報酬月額を平均した額の範囲内において規約で定めた額を、報酬月額とみなしたときの標準報酬月額となります(法附則3条4項)

- 特例退職被保険者は、健康保険法の規定(法38条2号、4号及び5号を除く)の適用については、任意継続被保険者とみなします(法附則3条6項前段)

(*4)前述の任意継続被保険者の解説をご参照ください。

傷病手当金を支給しない理由(法附則3条5項の考え方)

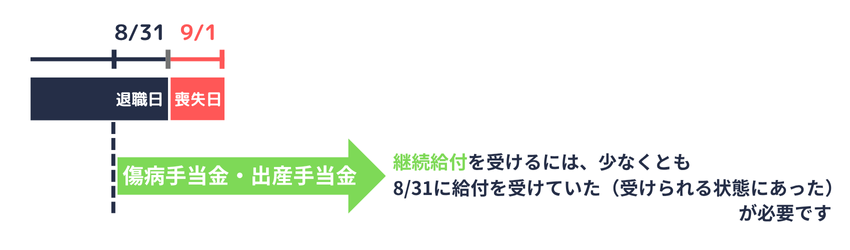

健康保険には、一定の要件(喪失日の前日まで被保険者期間が継続して1年以上)に該当すると、被保険者の資格を喪失した際(退職であれば退職日です)に受けていた傷病手当金又は出産手当金を、被保険者として受けることができるはずであった期間、継続して受けられる制度(以下、継続給付)があります(法104条)

(退職日に出勤すると「退職日に傷病手当金を受けていた」に該当しません。出産手当金についても考え方は同じです)

- 任意継続被保険者は、継続給付の要件を満たすならば、継続給付としての傷病手当金(又は出産手当金)が支給されます。

- 特例退職被保険者は、被用者年金給付(所得保障)を受けられるため、継続給付を含めて傷病手当金は支給されません。

ただし、継続給付を受ける任意継続被保険者についても、老齢又は退職を支給事由とする年金給付のうち一定のものを受けられる場合(年金給付の額が傷病手当金の額より少ない場合を除く)には、傷病手当金は支給されません(法108条5項、令38条)

そのため、両者の取扱いはおおむね同じです。

(出産手当金の継続給付は、特例退職被保険者においても除外されません)

資格取得の申出

特例退職被保険者の資格取得の申出は、一定の事項(則168条1項各号)を記載した申出書を特定健康保険組合に提出して行います(則168条1項)

- 申出の期限は、申出をする者に係る年金証書等が到達した日の翌日(被用者年金給付の支給がその者の年齢を事由として全額停止された者は、その停止すべき事由が消滅した日の翌日)から起算して3か月以内です(則168条3項)

- 期限を経過した後の申出であっても、健康保険組合において正当な理由があると認めるときは、受理できます(則168条4項)

特例退職被保険者については、申出が受理された日から資格を取得します(法附則3条3項)

資格喪失の事由

特例退職被保険者は、次の①~④のいずれかに該当するに至った日の翌日(③に該当するに至ったときは、その日)から、その資格を喪失します(法附則3条6項、法38条)

- 退職被保険者であるべき者に該当しなくなったとき

- 保険料(初めて納付すべき保険料を除く)を納付期日までに納付しなかったとき(納付の遅延について正当な理由があると特定健康保険組合が認めたときを除く)

- 「後期高齢者医療の被保険者等」となったとき。

- 特例退職被保険者でなくなることを希望する旨を特定健康保険組合に申し出た場合において、その申出が受理された日の属する月の末日が到来したとき。

①についての正しい解釈は、その存在を含めて筆者には分かりません(後日、考察を記事にするかもしれません)

ただし、死亡については、現実的に考えると①に含まれ翌日喪失となるでしょう。

確かなことは、②④はその翌日に喪失、③はその当日に喪失です。

(実際問題としては、特定健康保険組合の規約や事務処理の取扱いに従うことになるでしょう…)

ここまで、任意継続被保険者、特例退職被保険者について解説しました。

任意継続被保険者と特例退職被保険者はよく似た制度とはいえ、同一ではありません。

細かな相違が気になる…とはいえ試験日までの時間は限られていますので、任意継続被保険者の学習を優先してください。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 昭和2年2月1日保理330号(任意継続被保険者及資格喪失後継続シテ保険給付ヲ受クルコトヲ得ヘキ者ニ関スル件)

- 昭和59年9月28日保険発71号(任意継続被保険者に係る保険料の前納に関する事務の取扱いについて)

- 令和3年12月27日事務連絡(全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律による健康保険法及び船員保険法改正内容の一部に関するQ&Aの内容の追加等について)

- 平成22年3月24日保保発0324第2号(特定受給資格者等である任意継続被保険者の前納の取扱いについて)