この記事では、健康保険法における療養の給付を解説しています。

社会保険労務士試験の独学、労務管理担当者の勉強などに役立てれば嬉しいです。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 保険者 ⇒ 協会けんぽ及び各健康保険組合

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

療養の給付

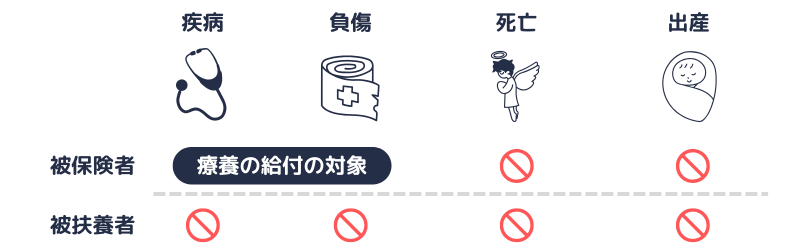

健康保険法では疾病、負傷、死亡、出産に関しての保険給付を定めています。

この記事で解説する「療養の給付」は、「疾病」又は「負傷」に関する保険給付です。

被保険者の疾病又は負傷に関しては、次の①~⑤(以下、療養の給付)が行われます(法63条1項)

- 診察

- 薬剤又は治療材料の支給

- 処置、手術その他の治療

- 居宅における療養上の管理及びその療養に伴う世話その他の看護

- 病院又は診療所への入院及びその療養に伴う世話その他の看護

④における「居宅における療養上の管理」とは、訪問診療などによる在宅患者に対する医師の医学的管理を意味します(入院患者に対する医学的管理と対比される概念です)。また、「居宅における療養に伴う世話その他の看護」とは、在宅患者に対する訪問看護などを意味します(平成6年8月5日保険発97号)

現物給付、現金給付

(診療報酬の請求についての審査・支払に関する実際の事務は、原則としては支払基金や国保連合会に委託されています)

結論としては「療養の給付」は現物給付、「療養費」は現金給付となります(療養費は別の記事で解説します)

「現金給付」と「現物給付」の概念としては、例えば、被保険者が病院に3割支払い保険者が病院に7割支払うことで、病院から診察や治療などの措置(直前の①〜⑤)を受ける方法が現物給付です。

一方、被保険者が病院に10割支払った後に、保険者が被保険者に対して7割の部分を給付する方法が現金給付です。

療養の給付は、一部負担金(後述)を支払うことで現物給付として行われます。

被扶養者に関する保険給付

「療養の給付」は被保険者に対して行われます。

一方、被扶養者が診察や治療などの療養を受けたときは、その費用について「家族療養費」が支給されます。

家族療養費を含めた被扶養者に関する保険給付は、別の記事で解説します。

次の療養についての保険給付は、被保険者の疾病又は負傷に関するものでも「療養の給付」に含まれません(法63条2項)

- 食事療養

- 生活療養

- 評価療養

- 患者申出療養

- 選定療養

また、指定訪問看護(指定訪問看護事業者が行う訪問看護)も「療養の給付」に含まれません(法88条12項)

上記の療養(以下、食事療養等)については、それぞれ入院時食事療養費、入院時生活療養費、保険外併用療養費(評価、患者申出、選定の各療養を対象とした保険給付です)、訪問看護療養費が支給されます。

「療養の給付」以外は、別の記事で解説します。

少々ややこしいことに食事療養等に該当しない療養であっても、病院で受けた措置のすべてが「療養の給付」の対象となるわけではありません。

そのため、療養の給付が行われるか否かの基準を解説します。

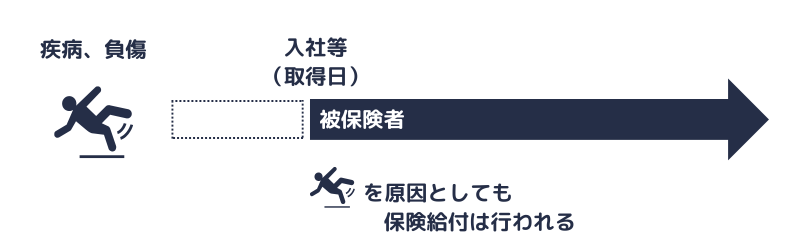

資格取得前の疾病等

被保険者の資格取得が適正である限り、その資格取得前の疾病又は負傷に対しても被保険者として受けることのできる期間、保険給付が行われます(昭和26年10月16日保文発4111号)

一般的な保険の仕組みを考えると、保険に加入する前に生じた疾病又は負傷(保険事故)は保険給付の対象外となりそうですが、上記のとおり資格取得前の疾病又は負傷についても療養の給付の対象です。

健康診断・精密検査

- 健康診断の費用は、保険給付の対象外です(保険医療機関及び保険医療養担当規則20条1号ハ)

- 各種の検査は、診療上必要があると認められる場合には、保険給付(療養の給付)の対象となります(前掲規則20条1号ホ、ヘ)

定期健康診断は、療養の給付に含まれません。

一方、上記の定期健康診断により「疾病の疑いあり」と診断されたため、後日(又は当日)病院にて診療上必要とされる精密検査(例えば、治療方針を確立させるために必要な検査)を受けた場合は、その精密検査は療養の給付に含まれます(同旨 昭和39年3月18日保文発176号)

妊娠・出産

- 医師の手当を必要とする異常分娩について、保険医療機関等において手当を受けたときは、その手当(手術、措置等)は療養の給付として取扱われます(昭和17年2月27日社発206号)

- 正常分娩について医師(保険医を含む)の手当を受けたときは、その手当は療養の給付の対象外です(前掲通達)

- 人工妊娠中絶手術(人工流産)については、単に経済的理由によるものは、療養の給付の対象外です(昭和27年6月16日保文発2427号)

なお、妊娠4か月以上(85日以後)の分娩については、生産、死産、流産(人工流産を含む)又は早産を問わず、すべて出産育児一時金(支給要件を満たすならば出産手当金も支給対象です。)が支給されます(同旨 前掲通達)

(出産育児一時金は母体の保護を目的とするために、妊娠4か月以上の分娩という事実に基づいて支給されます)

分娩(出産)についての手当が「療養の給付」の対象となるか(上記①~③)と、妊娠4か月以上(85日以後)の分娩が出産に関する保険給付(出産育児一時金、出産手当金、家族出産育児一時金)の対象となるか(上記なお書)は、別々に判断する必要があります。

療養の給付と直接関係ないサービス

次に例示するサービス等(サービス又は物)は、療養の給付と直接関係ないとされています(令和2年3月23日保医0323第1号)

(療養の給付とは別に提供されるサービス等の費用は、健康保険が適用されず実費が徴収されます)

- 日常生活上のサービスに係る費用

(例)おむつ代、クリーニング代、テレビ貸与代など - 公的保険給付とは関係のない文書の発行に係る費用

(例)産業医が主治医に依頼する職場復帰に関する意見書、生命保険の手続きに必要な診断書の作成代など - 医療行為ではあるが治療中の疾病又は負傷に対するものではないものに係る費用

(例)インフルエンザの予防接種、美容形成(しみとり)など

なお、傷病手当金についての意見書交付料は、健康保険による保険給付の対象です(昭和60年3月29日保険発27号、診療報酬点数表B012)

参考|厚生労働省(外部サイトへのリンク)|療養の給付と直接関係ないサービス等の取扱いについて」の一部改正について

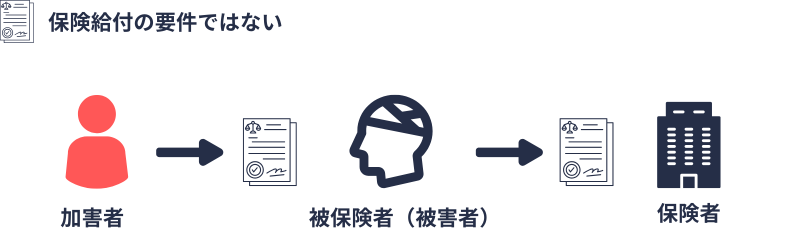

犯罪被害による傷病

被保険者が犯罪被害を受けた場合は、次の取扱いとなります(平成26年3月31日保保発0331第1号)

- 犯罪の被害を受けたため生じた傷病は、医療保険各法(健康保険法、船員保険法、国民健康保険法及び高齢者の医療の確保に関する法律)において、一般の保険事故と同様に医療保険の給付の対象となる。

- 加害者が保険者に対し損害賠償責任を負う旨を記した誓約書があることは、医療保険の給付を行うために必要な条件ではない。

- 犯罪の被害者である被保険者が上記誓約書を提出しなくとも医療保険の給付は行われる。

健康保険法57条(損害賠償請求権)は、別の記事で解説します。

資格の確認

ここからは、療養の給付を受ける際の手続きを解説します。

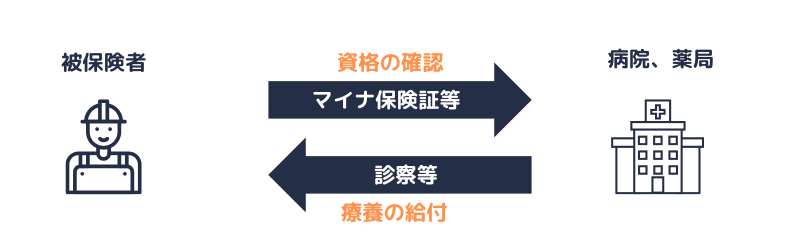

「療養の給付」を受けようとする者は、次に掲げる病院等(病院、診療所の総称です)又は薬局のうち、自己の選定するものから、電子資格確認等により、被保険者であることの確認を受け、療養の給付を受けるものとされています(法63条3項)

- 厚生労働大臣の指定を受けた病院等(以下、保険医療機関)又は薬局(以下、保険薬局)

- 特定の保険者が管掌する被保険者に対して診療又は調剤を行う病院等又は薬局であって、当該保険者が指定したもの(企業が開設する病院等や薬局です。以下、事業主医療機関)

- 健康保険組合が開設する病院等又は薬局(以下、健康保険組合が開設する病院等)

①②③を総称して「保険医療機関等」といいます(法3条13項)

また、①②③に掲げる薬局を総称して「保険薬局等」といいます(則51条の3第2項)

(実社会における「等」の範囲はその都度ご確認ください)

読みにくい規定ですが、病院で診察を受けるときは、マイナ保険証などを使用して、健康保険に加入している確認を受けてください という趣旨です。

(資格を確認する義務の主体については争いがあります)

療養の給付を受ける際に必要となる「電子資格確認等」とは、次の①~⑤の方法をいいます(則53条1項各号)

- 個人番号カードに記録された利用者証明用電子証明書を送信する方法(マイナ保険証を使う方法です)

- 資格確認書を提出し、又は提示する方法(マイナ保険証を使わない場合の方法です)

- 処方せんを提出する方法(保険薬局等から療養を受けようとする場合に限ります)

- 病院等、薬局又は指定訪問看護事業者が、過去に取得した被保険者の資格に係る情報を用いて、保険者に対し、あらかじめ照会を行い、直近の情報を確認する方法(電子資格確認による確認を受けてから継続的に居宅において療養上の管理やそれに伴う看護、薬学的管理・指導を受けていたり、指定訪問看護を受けている場合に限られる取扱いです)

- その他厚生労働大臣が定める方法(具体的には令和6年11月29日厚労告349号に定められています)

④は病院等ではなく、居宅において継続的に療養上の管理や看護を受けているケースです。

一部負担金

最後に「療養の給付」における一部負担金を解説します。

なお、実社会において自己負担額や一部負担金と呼ばれても、被扶養者が受けた療養について窓口で支払う金額は、以降の「一部負担金」に含まれません。

健康保険法の学習においては、保険給付(被保険者の死亡についての給付を除く)はあくまで被保険者に対して行われると捉えてください。

(被扶養者に関する保険給付の考え方については、こちらの解説をご参照ください)

保険医療機関又は保険薬局から「療養の給付」を受ける者は、その給付を受ける際、一部負担金を保険医療機関又は保険薬局に支払う必要があります(法74条1項)

一部負担金とは、療養の給付に要する費用の額に次の①~③の区分に応じた割合を乗じた額です(法74条1項、令34条)

- 70歳に達する日の属する月以前 100分の30

- 70歳に達する日の属する月の翌月以後(③を除く) 100分の20

- 70歳に達する日の属する月の翌月以後(療養の給付を受ける月の標準報酬月額が28万円以上であるとき。ただし、一定の者を除く) 100分の30

原則論としては、70歳到達月の翌月から(例えば、誕生日が4/1日の人は3/31の翌月となり4/1からです。また、誕生日が4/2の人は4/1の翌月となり5/1からです)2割負担となります。

レセプトは1か月単位で計算するため、一部負担金の割合も日割りではなく「月」を単位に3割から2割になると考えてみてください。

ちなみに、一部負担金を支払う場合における端数処理は、一部負担金の額に5円未満の端数があるときは切り捨て、5円以上10円未満の端数があるときは10円に切り上げます(法75条)

以降、療養の給付を受ける際、「70歳に達する日の属する月以前」にある者を「70歳未満の〇〇者」、「70歳に達する日の属する月の翌月以後」にある者を「70歳以上の〇〇者」と表記しています。

事業主医療機関、健康保険組合が開設する病院等についての一部負担金

保険者が指定する病院等における療養の給付については、次の取扱いとなります。

- 事業主医療機関から療養の給付を受ける者は、その給付を受ける際、法74条の例(直前の①~③)により算定した額を一部負担金として当該事業主医療機関等に支払わなければならない。ただし、保険者が健康保険組合の場合においては、規約で定めるところにより、当該一部負担金を減額し、又はその支払を要しないものとすることができる(法84条2項)

- 健康保険組合は、規約で定めるところにより、健康保険組合が開設する病院等から療養の給付を受ける者に、法74条の例(直前の①~③)により算定した額の範囲内において一部負担金を支払わせることができる(法84条3項)

次の①②いずれかに該当する場合は、給付を受ける際に「70歳以上の被保険者」かつ「標準報酬月額が28万円以上」であっても、一部負担金の割合は「2割」となります(令34条2項)

- 被保険者及び70歳以上の被扶養者について厚生労働省令で定めるところにより算定した収入の額が520万円(当該被扶養者がいない者にあっては、383万円)未満

- 被保険者(*1)及び被扶養者であった者(*2)について厚生労働省令で定めるところにより算定した収入の額が520万円未満

(*1)70歳以上の被扶養者がいない者であって、被扶養者であった者(*2)がいるものに限ります。

(*2)法3条7項ただし書に該当するに至ったため被扶養者でなくなった者(*3)であって、同項ただし書に該当するに至った日の属する月以後5年を経過する月までの間に限り、同日以後継続して同項ただし書に該当するものをいいます。

(*3)実質的には、後期高齢者医療の被保険者等に該当したため被扶養者でなくなった者を意味します(等の解説はこちらをご参照ください)

①は「70歳以上の被保険者」にとって「70歳以上の被扶養者」がいるケースです。

①のかっこ書は「70歳以上の被保険者」にとって「70歳以上の被扶養者」及び「②における被扶養者であった者」がいないケースです。

②は「70歳以上の被保険者」にとって「70歳以上の被扶養者」はいませんが、後期高齢者医療の被保険者等となったために被扶養者でなくなって5年を経過していない者(②における被扶養者であった者)は存在するケースです。

なお、①(かっこ書を含む)又は②の適用を受けようとする被保険者は、保険者に申請書(基準収入額適用申請書)を提出する必要があります(則56条)

厚生労働省令で定めるところにより算定した収入の額(基準収入額)の計算方法は、下のタブに格納しておきます。

以降、発展的な論点はタブに格納しておきますので、必要に応じて開閉してください。

則五十五条(令第三十四条第二項に規定する収入の額)

基準収入額は、厚生労働大臣の定めるところにより、令34条2項各号に規定する者(直前の①②を参照)の療養の給付を受ける日の属する年の前年(*4)における所得税法36条1項に規定する各種所得の金額(退職所得の金額を除く)の計算上収入金額とすべき金額及び総収入金額に算入すべき金額を合算した額となります(則55条)

(*4)当該療養の給付を受ける日の属する月が1月から8月までの場合にあっては、前々年

1月から8月までの間に療養の給付を受ける場合は「前々年の収入」と520万円(又は383万円)を比較します。

一方、9月から12月までの間に受ける場合は「前年の収入」と比較します。

参考|所得税法36条1項

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもって収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

参考|厚生労働大臣が定める収入の額の算定方法(平成14年10月1日厚労告333号)

健康保険法施行規則第五十五条の規定により算定する収入の額は、地方税法314条の2第1項に規定する総所得金額及び山林所得金額並びに他の所得と区分して計算される所得の金額(*5)の計算上用いられる所得税法2編2章2節1款に規定する利子所得、配当所得、給与所得及び雑所得(公的年金等に係るものに限る。)に係る収入金額並びに不動産所得、事業所得、山林所得、譲渡所得、一時所得及び雑所得(公的年金等に係るものを除く。)に係る総収入金額の合計額とする。

(*5)次の額をいいます。

- 地方税法附則33条の2第5項に規定する上場株式等に係る配当所得等の金額

- 同法附則33条の3第5項に規定する土地等に係る事業所得等の金額

- 同法附則34条4項に規定する長期譲渡所得の金額

- 同法附則35条5項に規定する短期譲渡所得の金額

- 同法附則35条の2第項に規定する一般株式等に係る譲渡所得等の金額

- 同法附則35条の2の2第5項に規定する上場株式等に係る譲渡所得等の金額

- 同法附則35条の4第4項に規定する先物取引に係る雑所得等の金額

- 外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律8条2項(同法12条5項及び16条2項において準用する場合を含む。)に規定する特例適用利子等の額、同法8条4項(同法12条6項及び16条3項において準用する場合を含む。)に規定する特例適用配当等の額

- 租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律3条の2の2第10項に規定する条約適用利子等の額及び同条12項に規定する条約適用配当等の額

保険者は、災害その他の厚生労働省令で定める特別の事情がある被保険者であって、保険医療機関又は保険薬局に一部負担金を支払うことが困難であると認められるものに対し、次の措置を採ることができます(法75条の2)

- 一部負担金を減額する

- 一部負担金の支払を免除する

- 保険医療機関又は保険薬局に対する支払に代えて、保険者が一部負担金を直接徴収し、その徴収を猶予する(猶予は被保険者の申請に基づいて、6か月以内の期間に限って行われます。詳しくは下のタブを参照)

厚生労働省令で定める特別の事情とは、被保険者が震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたことをいいます(則56条の2)

健康保険における一部負担金等の徴収猶予及び減免の取扱いは、次のとおりです(平成18年9月14日保保発0914003号)

(別紙様式1、2の掲載は省略しています)

1 一部負担金等の徴収猶予

保険者は、被保険者が震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたこと(2において「減免事由に該当したこと」という。)により、その生活が困難となった場合において必要と認めるときは、当該被保険者の申請により、6ヶ月以内の期間を限って、一部負担金、保険外併用療養費に係る自己負担額(食事療養標準負担額又は生活療養標準負担額に相当するものは除く。)、訪問看護療養費に係る自己負担額、家族療養費に係る自己負担額(食事療養標準負担額又は生活療養標準負担額に相当するものは除く。)又は家族訪問看護療養費に係る自己負担額(以下「一部負担金等」という。)の徴収を猶予するものとすることができること。この場合において、当該被保険者又はその被扶養者(以下「被保険者等」という。)が、保険医療機関、保険薬局及び指定訪問看護事業者(以下「保険医療機関等」という。)に対して当該一部負担金等を支払うべきものであるときは、当該被保険者等の当該保険医療機関等に対する支払に代えて、保険者が当該一部負担金等を当該被保険者から直接に徴収することとし、その徴収を猶予することができること。

2 一部負担金等の減免

保険者は、被保険者が減免事由に該当したことにより、その生活が著しく困難となった場合において必要があると認めるときは、当該被保険者の申請により当該被保険者及びその被扶養者に係る一部負担金等を減額し、又はその支払を免除することができること。

3 前記1及び2の場合における生活困難の認定は、地域の特殊事情、被保険者の生活実態等に即して適正に実施するよう配慮すること。

また、前記1及び2の取扱いは、財政運営に与える影響を考慮した上で、各保険者の判断により弾力的に実施すること。

4 申請

一部負担金等の徴収猶予又は減免の措置を受けようとする者は、あらかじめ保険者に対し、申請書(別紙様式1参照)を提出しなければならないこと。

5 証明書の交付

(1) 保険者は、健保法第75条の2第1項又は健保法第110条の2第1項若しくは第2項の規定により、一部負担金等の徴収猶予又は減免の決定をした場合は、速やかに証明書(別紙様式2参照)を申請者に交付するものとすること。

(2) 一部負担金等の徴収猶予又は減免の措置を受けた者が、保険医療機関等について療養の給付、保険外併用療養費の支給、訪問看護療養費の支給、家族療養費の支給又は家族訪問看護療養費の支給(以下「療養の給付等」という。)を受けようとするときは、(1)の証明書を健康保険被保険者証に添えて当該保険医療機関等に提出しなければならないこと。

6 保険医療機関等における取扱い

(1) 証明書の交付を受けた者が、保険医療機関等から療養の給付等を受ける際に健康保険被保険者証に当該証明書を添えて提出した場合、一部負担金等を減額された者は減額された一部負担金等を支払えば足り、一部負担金等の支払を徴収猶予又は免除された者は一部負担金等の支払を要しないものであること。

(2) 証明書の提出を受けた保険医療機関等は、徴収猶予又は減額若しくは免除された一部負担金等の支払を受けることを要せず、当該一部負担金等相当額については審査支払機関に請求するものであること。

7 徴収猶予及び減免の取消

(1) 保険者は、一部負担金等の徴収猶予の措置を受けた者が次のいずれかに該当する場合においては、その徴収猶予をした一部負担金等の全部又は一部についてその徴収猶予を取り消し、これを一時に徴収することができること。

① 徴収猶予を受けた者の資力その他の事情が変化したため、徴収猶予をすることが不適当であると認められるとき。

② 一部負担金の納入を免がれようとする行為があったと認められるとき。

(2) 保険者は、偽りの申請その他不正の行為により一部負担金等の減免を受けた者がある場合においてこれを発見したときは、ただちに当該一部負担金等の減免を取り消すものとすること。この場合において当該被保険者等が保険医療機関等について療養の給付等を受けたものであるときは、保険者は、ただちに、減免を取り消した旨及び取消の年月日を当該保険医療機関等に通知するとともに、当該被保険者等がその取消の日の前日までの間に減免によりその支払を免がれた額を当該保険者に返還させるものとすること。

未払一部負担金の保険者徴収

保険医療機関又は保険薬局が善良な管理者と同一の注意をもって一部負担金(減額された場合は、減額された一部負担金)の支払を受けることに努めたにもかかわらず、療養の給付を受けた者が当該一部負担金の全部又は一部を支払わないときの取扱いです。

上記の場合、保険者は、保険医療機関又は保険薬局の請求に基づき、健康保険法の規定による徴収金の例により処分することができます(法74条2項)

通達にて、未払一部負担金の保険者徴収に関する事項が定められています(平成22年10月14日保保発1014第1号)

1 保険医療機関から保険者に対し、未払一部負担金の処分を請求があった場合、保険者は保険医療機関が善良な管理者と同一の注意をもって一部負担金の支払いを求めたこと及び当該被保険者について処分の対象となる一部負担金の額が60万円を超えることを確認のうえ当該請求を受理するものであること。

この場合において、善良な管理者と同一の注意とは、保険医療機関の開設者という地位にある者に対し、一般的に要求される相当程度の注意をいうものであり、その確認は、例えば、内容証明付郵便により支払請求を行った等の客観的事実に基づき行うこと。

なお、被保険者が入院療養を受けている場合にあっては、保険医療機関等において、少なくとも、次の各号に掲げる対応が行われていることを確認すること。

(1) 被保険者又は被保険者以外の少なくとも1名(家族、身元保証人、代理人等。以下「家族等」という。)に対し、療養終了後、少なくとも1月に1回、電話等で支払を催促し、その記録を残していること。

(2) 療養終了後3月以内及び6月経過後に、内容証明の取扱いをする郵便物による督促状を送付し、その記録を残していること。

(3) 療養終了から6月経過後に、少なくとも1回は支払の催促のため被保険者の自宅を訪問し、その記録を残していること。(被保険者の自宅まで通常の移動手段で概ね30分以上かかる場合には、近隣の家族等を訪問するか、被保険者又は家族等と直接面会し、支払の催促を行い、その記録を残していること。)

2 保険医療機関からこの処分の請求を受ける場合には、次の事項を記載した請求書を提出させること。また、その請求書には保険医療機関が善良な管理者と同一の注意をもって一部負担金の支払いを受けるよう努めた事実を示す書類を添付させること。

(1) 保険医療機関の名称及び所在地並びに開設者の氏名

(2) 被保険者の氏名及び住所並びに被保険者証の記号番号

(3) 当該請求の原因たる一部負担金に係る療養の給付が行われた年月日及び収容がある場合は、その期間並びに当該一部負担金の額及びその内訳

3 保険医療機関からの請求に基づき行う納入告知、督促、滞納処分は徴収金の例によるものであり、収納された現金は歳入歳出外現金として取り扱うこととし、収納された金額を当該保険医療機関に交付するのであること。

4 なお、一部負担金の支払は、健康保険法第74条第1項又は船員保険法第55条第1項に基づく保険医療機関等と被保険者との間の債権債務関係であり、健康保険法第74条第2項又は船員保険法第55条第2項の規定により保険者が処分を行う場合であっても、当該一部負担金が保険医療機関等の債権であることには変わりがない。

解説は以上です。

「療養の給付」の学習は、現物給付や被扶養者に関する保険給付など、保険給付の仕組みの理解も必要となります。保険給付の基本的な考え方を身に付けられるため、曖昧な部分は放置せずに繰り返し勉強してみてください。

なお、社労士試験では通達の細かい部分を引用した出題もみられますが、一語一句の暗記は現実的ではありません。奇問については割り切ることをお勧めします。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 保険医療機関及び保険医療養担当規則

- 保険薬局及び保険薬剤師療養担当規則

- 平成6年8月5日保険発97号(保険医療機関及び保険医療養担当規則の一部改正等に伴う実施上の留意事項について)

- 昭和26年10月16日保文発4111号(資格取得前の傷病に対する保険給付について)

- 昭和17年2月27日社発206号(療養費ノ支給及助産ノ手当ノ範囲並分娩費ノ支給ニ関スル件)

- 昭和27年6月16日保文発2427号(人工流産に伴う分娩費並びに出産手当金支給に関する件)

- 昭和60年3月29日保険発27号(傷病手当金意見書交付料の算定の取扱いについて)

- 平成26年3月31日保保発0331第1号(犯罪被害による傷病の保険給付の取扱いについて)

- 令和6年11月29日厚労告349号(健康保険法施行規則第五十三条第一項第五号等に規定する厚生労働大臣が定める方法)

- 平成14年10月1日厚生労働省告示333号(健康保険法施行規則第五十五条の規定に基づき厚生労働大臣が定める収入の額の算定方法)

- 令和元年6月21日事務連絡(平成30年7月豪雨による被災者に係る健康保険及び船員保険の一部負担金等の徴収の免除に係る取扱いについて)より、平成18年9月14日保保発第0914003号

- 平成22年10月14日保保発1014第1号(未払一部負担金の保険者徴収に係る事務取扱いについて)