この記事では、健康保険法の全体像を解説しています。

健康保険法の学習を始める方への道案内や、一通り終えた方への復習の機会となれば嬉しいです。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。

詳しくは免責事項をご確認ください。

健康保険法の目的、基本的理念

目的条文とその周辺知識です。

社労士試験の勉強用に条文を載せておきます。

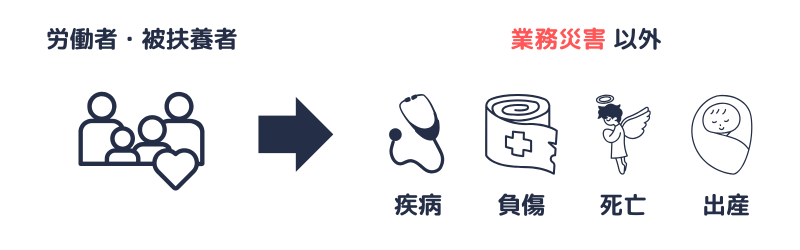

この法律は、労働者又はその被扶養者の業務災害(労働者災害補償保険法第七条第一項第一号に規定する業務災害をいう。)以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする。

健康保険では、保険の加入者に起こる疾病、負傷、死亡、出産に関して、医療そのもの(現物)や現金を支給します。この現物や現金の支給を「(健康保険の)保険給付」といいます。

「業務災害」について労働者災害補償保険法(労災保険)の保険給付が行われる場合は、健康保険の保険給付は行われません。

ただし、業務上の負傷等はすべて健康保険の対象外という意味ではありません。

労災保険の保険給付を受けられない場合には、業務についての負傷等であっても健康保険の保険給付を受けられるケース(例えば、副業中にケガをしたなど)もあります。

業務災害

「業務災害」とは、労働者の業務上の負傷、疾病、障害又は死亡をいいます(労働者災害補償保険法7条1項1号)

社労士試験の選択式で出題されたため、条文を載せておきます。

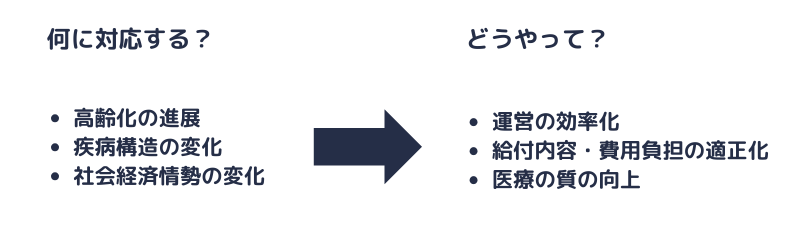

健康保険制度については、これが医療保険制度の基本をなすものであることにかんがみ、高齢化の進展、疾病構造の変化、社会経済情勢の変化等に対応し、その他の医療保険制度及び後期高齢者医療制度並びにこれらに密接に関連する制度と併せてその在り方に関して常に検討が加えられ、その結果に基づき、医療保険の運営の効率化、給付の内容及び費用の負担の適正化並びに国民が受ける医療の質の向上を総合的に図りつつ、実施されなければならない。

平成30年の選択式にて法2条に三つの空欄が設けられましたが、選択肢(空欄の候補)を見る限り丸暗記せずとも正解を導けるかなという印象です。

とはいえ、過去と同様に出題されるとは限りませんので、規定を暗記するかはお任せします。

一語一句の暗記は苦手(筆者はこのタイプです)…という方は、次のように論点を分解して考えてみてください。

健康保険制度は、次の事項(等)に対応します。

- 高齢化の進展

- 疾病構造の変化

- 社会経済情勢の変化

(健康保険には出産に関する保険給付もあります。しかし、少子化への対応は、医療というより、例えば、仕事と家庭の両立に資するよう育介法や次世代法があるように、主に労働の分野で対応すると考えてみてください)

健康保険制度は、次の制度と併せてその在り方に関して常に検討が加えられます。

- 他の医療保険制度

- 後期高齢者医療制度

- これらに密接に関連する制度

(先にあげた三つの事項に健康保険のみで対応することは困難です。そのため、国民健康保険や介護保険などの他の制度と併せて在り方が検討されます)

健康保険制度は、上記の検討の結果に基づき、次の事項を総合的に図りつつ、実施されます。

- 医療保険の運営の効率化

- 給付の内容及び費用の負担の適正化

- 国民が受ける医療の質の向上

(上記のとおり、健康保険は主に医療の分野をあつかう制度です)

健康保険法の目的、基本的理念は以上です。

以降は、次の事項を解説します。

- 保険給付

- 保険者

- 適用事業所

- 被保険者

- 被扶養者

- 保険医等、保険医療機関等

- 社会保険診療報酬支払基金、国民健康保険団体連合会

保険給付

健康保険法では疾病、負傷、死亡、出産に関しての保険給付を定めています。

健康保険の保険給付は、次の①~⑨の支給をいいます(法52条)

- 療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、移送費

- 傷病手当金

- 埋葬料

- 出産育児一時金

- 出産手当金

- 家族療養費、家族訪問看護療養費、家族移送費

- 家族埋葬料

- 家族出産育児一時金

- 高額療養費、高額介護合算療養費

病院で受ける診察、薬局からの薬剤の支給は、①にある「療養の給付」の一つに該当します。

「療養の給付」は次のとおりです(法63条1項)

- 診察

- 薬剤又は治療材料の支給

- 処置、手術その他の治療

- 居宅における療養上の管理及びその療養に伴う世話その他の看護

- 病院又は診療所への入院及びその療養に伴う世話その他の看護

上記のとおり、療養の給付はもっとも一般的な保険給付といえるでしょう。

ところで「療養を給付する?」となりそうですが、保険者(健康保険を運営する側)は、被保険者(健康保険を利用する側)が療養できる状態を病院や薬局などを通して給付している と考えてみてください。

各保険給付の詳細は、それぞれ別の記事(リンク)で解説しています。

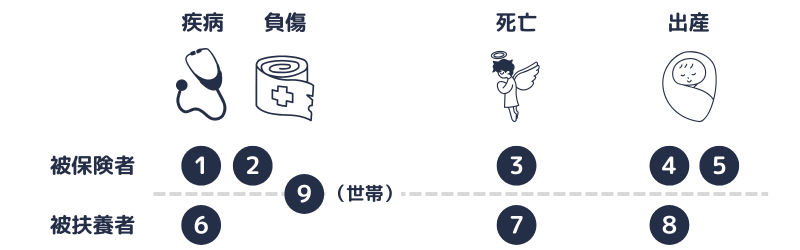

ちなみに、「家族」とつく給付(直前の⑥⑦⑧)は、被扶養者(被保険者に扶養される人)の疾病等を理由とした保険給付です。

被扶養者に関する保険給付

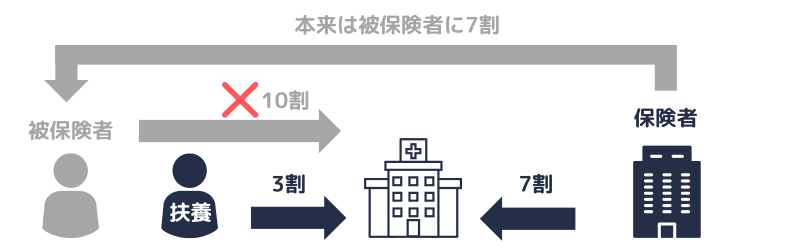

少し専門的な話をすると、被扶養者の疾病、負傷、死亡、出産を理由とする保険給付についても、被保険者に対して支給されます(被保険者の死亡については、埋葬を行う者に支給されます)

被扶養者が病院で診察を受けたケースで例えると、次のような考え方となります(法110条1項、4項、5項)

- 被扶養者が受けた診察についての費用(以下、7割の部分)は保険給付として被保険者に支給されます。

- 本来なら①ですが、保険者は7割の部分を直接病院に支払うことができます。

- ②により7割の部分を病院に支払った場合は、①が行われたとみなします。

- ①~③により、被扶養者が病院の窓口で支払う金額は、被保険者と同様に費用の3割となります。

保険給付を受ける権利を考える上で必要な概念です。

健康保険組合の付加給付

健康保険組合については、規約で定めるところにより、付加給付(その他の保険給付)も行うことができます(法53条)

- 保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができません(法61条)

- 租税その他の公課は、保険給付として支給を受けた金品を標準として、課すことができません(法62条)

例えば、病院で診察を受ける権利を差し押さえたり、出産育児一時金の金額に所得税や住民税をかけることはできません。

保険者

ここからは、「保険者」について解説します。

健康保険の「保険者」とは、健康保険を制度として運営する組織(法人)をいいます。

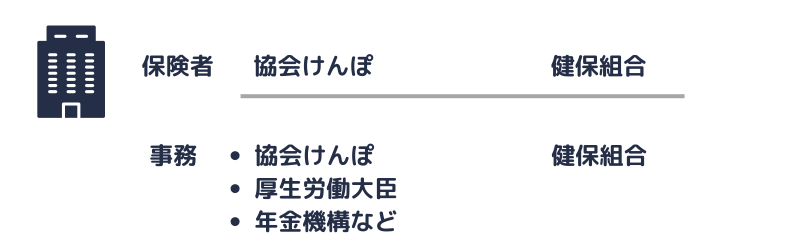

保険者は、次の二つです(法4条)

- 全国健康保険協会(協会けんぽ)

- 健康保険組合(健保組合)

ちなみに、日雇特例被保険者(後述)の保険の保険者は、協会けんぽのみです(法123条1項)

試験で出題されているため、規定に沿って解説します。

「結局、誰が担当なの?」と混乱する場合は、次のように把握してみてください。

- 保険給付と任意継続被保険者については「協会けんぽ」

- 適用(資格の取得や喪失など)と徴収(保険料)については「年金機構(大臣)」

- 保険医・保険薬剤師の登録については「地方厚生局(大臣)」

全国健康保険協会(管掌・事業を行う)

全国健康保険協会は、健康保険組合の組合員でない被保険者の保険を管掌します(法5条1項)

また、全国健康保険協会は、健康保険組合の組合員でない被保険者(日雇特例被保険者を含む)について、健康保険事業を行います(法5条1項、法7条の2)

厚生労働大臣(事業に関する業務の一部を行う)

全国健康保険協会が管掌する健康保険の事業に関する業務のうち、次の業務(任意継続被保険者についての業務は除きます)は厚生労働大臣が行います(法5条2項、39条1項、47条1項、155条2項)

- 被保険者の資格の取得及び喪失の確認

- 標準報酬月額及び標準賞与額の決定

- 保険料の徴収

- これらに附帯する業務

また、日雇特例被保険者の保険の保険者の業務のうち、次の業務については、厚生労働大臣が行います(法123条2項)

- 日雇特例被保険者手帳の交付

- 日雇特例被保険者に係る保険料の徴収

- 日雇拠出金の徴収

- これらに附帯する業務

健康保険法に規定する厚生労働大臣の「権限」は、一部を除き地方厚生局長(さらに地方厚生支局長)に委任することができます(法205条)

日本年金機構(一部の事務を行う)

厚生労働大臣は、「厚生労働大臣の権限に係る事務」のうち一定のものを、日本年金機構に行わせます(法204条)

大臣は権限つきで事務を行わせるため、機構は機構の名前で事務を行います。ちなみに、法204条本文では「行わせる」ですが、条文見出しでは「権限に係る事務の委任」と表現されています。

また、厚生労働大臣は、「健康保険法で定める一定の事務」を、日本年金機構に行わせます(法205条の2)

大臣は事務と権限をセットにしないため、機構は大臣の名前で事務を行います。ちなみに、法205条の2本文では「行わせる」ですが、条文見出しでは「事務の委託」と表現されています。

他にも、大臣の権限に係る事務をさらに協会けんぽに行わせる規定(法204条の7)や、日雇特例被保険者について大臣が行う事務の一部を市町村が行うようにできる規定(法203条1項)もあります。

(試験勉強においては、大臣の権限は、国の機関になら「委任」できると捉えてみてください)

健康保険組合は、その組合員である被保険者(日雇特例被保険者を除く)の保険を管掌します(法6条)

組合管掌の健康保険については、管掌、事業を行う主体ともに健康保険組合です。

(難しい場合は一通り学習した後に読んでみてください)

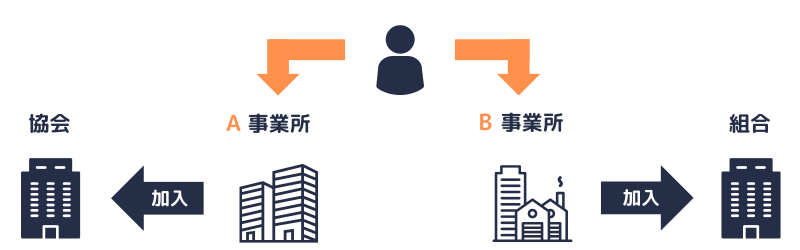

被保険者が同時に二つ以上の事業所に使用されるとき(二以上勤務)の定めです。

例えば、適用事業所ABで役員を兼務(又は労働者として副業)していて、A事業所は協会けんぽ、B事業所は〇〇健保組合のケースが該当します。

二以上勤務の場合は、被保険者が「当該者の保険を管掌する保険者」を選択し、届書(所属選択届又は二以上事業所勤務届)を提出します(法7条、則1条の3第1項、2条、37条)

(厳密には、同時に二つ以上の事業所に使用され、保険者が異なる場合は選択届、保険者が一つの場合は勤務届を提出します。ただし、届書の様式は共通です)

健康保険組合を優先して選択する義務はありません。

ただし、協会けんぽを選択した場合において、それぞれの事業所を管轄する年金事務所が異なるときは、当該被保険者が「当該者に関する機構の業務を分掌する年金事務所」も選択します(則1条の3第2項)

「保険者」については以上です。

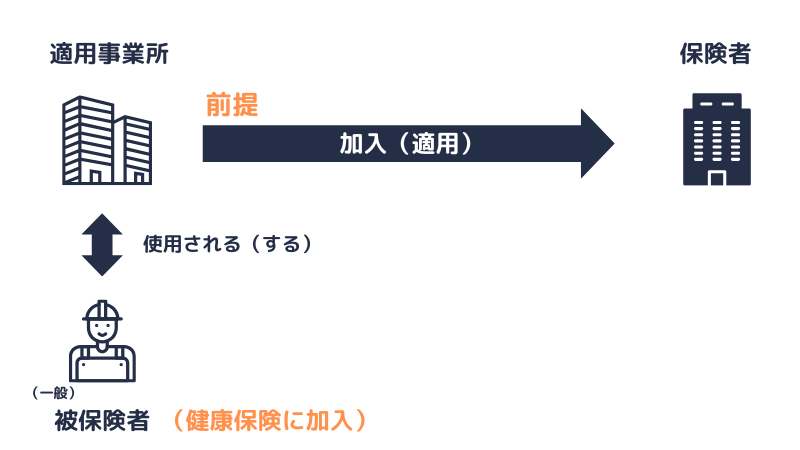

適用事業所

ここからは、健康保険を運営する側ではなく、制度を利用する側を解説します。

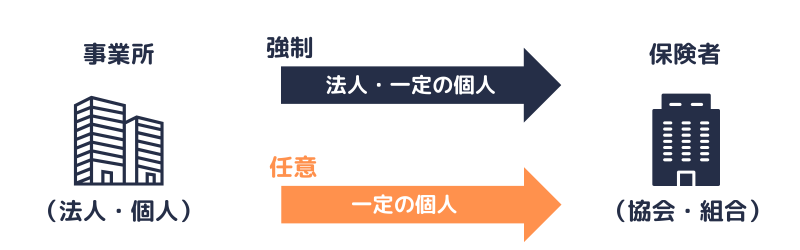

健康保険の適用を受ける事業所を「適用事業所」といい、大きくは次の二つに分類できます。

- 強制適用事業所

事業所の希望に関係なく、健康保険に強制加入です。 - 任意適用事業所

所定の手続きを経て、健康保険に任意で加入できます。もちろん加入しない選択も可能です。

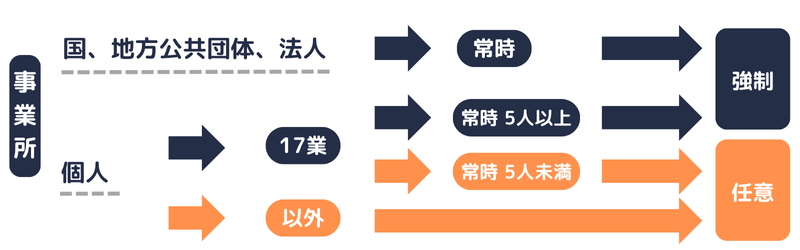

健康保険は、事業主が「法人」でも「個人事業主」でも、「事業所」を単位に適用の有無を判定します。

法人の事業所

国、地方公共団体又は法人の事業所であって、常時従業員を使用するものは、適用事業所となります(法3条3項2号)

個人事業主の事業所

次の①~⑰の事業(法定17業種)の事業所であって、常時5人以上の従業員を使用するものは、適用事業所となります(法3条3項1号)

- 物の製造、加工、選別、包装、修理又は解体の事業

- 土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業

- 鉱物の採掘又は採取の事業

- 電気又は動力の発生、伝導又は供給の事業

- 貨物又は旅客の運送の事業

- 貨物積卸しの事業

- 焼却、清掃又はと殺の事業

- 物の販売又は配給の事業

- 金融又は保険の事業

- 物の保管又は賃貸の事業

- 媒介周旋の事業

- 集金、案内又は広告の事業

- 教育、研究又は調査の事業

- 疾病の治療、助産その他医療の事業

- 通信又は報道の事業

- 社会福祉法に定める社会福祉事業及び更生保護事業法に定める更生保護事業

- 弁護士、公認会計士その他政令(令1条)で定める者が法令の規定に基づき行うこととされている法律又は会計に係る業務を行う事業

法人の事業所は「業種」と「従業員の人数」は関係ないため、実質的には個人事業主の事業所を対象とした制度です。

ちなみに、⑰の政令で定める者に「社会保険労務士」も含まれます(令1条)

法定17業種以外の業種としては、農林水産業、宿泊業、飲食店など(*1)があります。

(*1)事業の種類は、事業所業態分類票(詳細は下記リンクを参照)に基づいて掲載

参考|日本年金機構(外部サイトへのリンク)|健康保険・厚生年金保険 任意適用申請書

任意適用の認可

適用事業所以外の事業所の事業主は、厚生労働大臣の認可を受けて、当該事業所を適用事業所にすることができます(法31条1項)

任意適用の認可を受けようとするときは、当該事業所の事業主は、当該事業所に使用される者(被保険者となるべき者に限る)の2分の1以上の同意を得て、厚生労働大臣に申請します(法31条2項)

任意適用のみなし(擬制)

(強制)適用事業所が、強制適用事業所の要件(法3条3項各号)に該当しなくなったときは、その事業所について任意適用の認可があったものとみなします(法32条)

例えば、法定17業種の個人事業主の事業所であって、常時5人の従業員を使用していたものの、従業員の数が常時4人に減少したケースです。

任意適用の認可を受ける手続きを経なくとも、任意適用の認可があったとみなされます。

任意適用の取消の認可

任意適用事業所の事業主は、厚生労働大臣の認可を受けて、当該事業所を適用事業所でなくすことができます(法33条1項)

任意適用の取消の認可を受けようとするときは、当該事業所の事業主は、当該事業所に使用される者(被保険者である者に限る)の4分の3以上の同意を得て、厚生労働大臣に申請します(法33条2項)

被保険者

ここまで、健康保険を制度として運営する主体(保険者)と、健康保険の適用される単位(適用事業所)を解説しました。

健康保険の加入義務の有無は、事業所(場所や組織という概念)で判断し、さらに各事業所における個々の人(被保険者)についても判断します。

共済組合に関する特例

国又は地方公共団体に属する事業所も適用事業所となりますが、被保険者であって共済組合の組合員である者には、健康保険法による保険給付は行われません(法200条1項)

なお、共済組合に関する特例(法200条1項)により、健康保険法による保険給付を受けない者に関しては、保険料は徴収されません(法202条)

健康保険法の「被保険者」とは、次の①及び②をいいます(法3条1項本文)

- 適用事業所に使用される者

- 任意継続被保険者

法人の代表者については、法人から、労務の対償として報酬を受けている場合は、法人に使用される者として被保険者の資格を取得するよう扱われています(昭和24年7月28日保発74号)

ちなみに、①に該当する被保険者についての固有の名称はありません。

(一般被保険者や当然被保険者(又は単に被保険者)とあれば、①から日雇労働者を除いた部分を指すケースが多いかな…とは推察します)

資格の得喪や傷病手当金(継続給付を除く)など「被保険者」から任意継続被保険者を除く規定もあります。

ただし、多くの規定では①と②の取扱いは同じです。

その都度「任意継続被保険者を含む?」と神経を尖らせるよりも「被保険者(任意継続被保険者を除く。)」と明記される制度を覚えてみてください。

「適用事業所に使用される者」は、「被保険者になる」が原則です。

ただし、「適用事業所に使用される者」でも「被保険者にならない」基準も定められています。

次のいずれか(以下、適用除外)に該当する者は、日雇特例被保険者となる場合を除き、被保険者になれません(法3条1項各号)

- 船員保険の被保険者(疾病任意継続被保険者を除く)

- 日々雇い入れられる者(1か月を超え引き続き使用されるに至った場合を除く)

- 2か月以内の期間を定めて使用される者であって、当該定めた期間を超えて使用されることが見込まれないもの(当該定めた期間を超え引き続き使用されるに至った場合を除く)

- 所在地が一定しない事業所に使用される者

- 季節的業務に使用される者(継続して4か月を超えて使用されるべき場合を除く)

- 臨時的事業の事業所に使用される者(継続して6か月を超えて使用されるべき場合を除く)

- 国民健康保険組合の事業所に使用される者

- 後期高齢者医療の被保険者等(高齢者医療確保法51条により適用除外となる者を含む)

- 厚生労働大臣、健康保険組合又は共済組合の承認を受けた者(健康保険の被保険者でないことにより国民健康保険の被保険者であるべき期間に限る)

- 一定の短時間労働者

船員の職務外の負傷等については、船員保険法により保険給付が行われるため、健康保険の被保険者から除かれています(年金は厚生年金保険の被保険者となります)

一定の短時間労働者について、簡単に解説します。

被保険者にならない一定の短時間労働者(法3条1項9号)

(日雇特例被保険者に該当しない前提で解説します)

短時間労働者とは、1週間の所定労働時間が、同一の事業所に使用される通常の労働者に比べて短い者をいいます(法3条1項9号、平成24年法附則46条1項1号、2号)

(所定労時間は、原則として、同種の業務に従事する労働者と比較します)

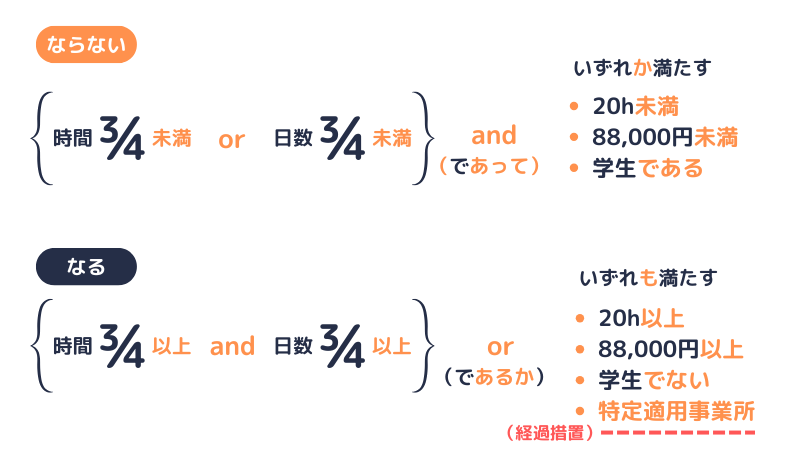

次の①②のいずれかに該当する短時間労働者は、健康保険の被保険者になれません(法3条1項9号)

1週間の所定労働時間が同一の事業所に使用される通常の労働者の1週間の所定労働時間の4分の3未満で、かつ、次のいずれかの要件に該当する。

- 1週間の所定労働時間が20時間未満

- 報酬(最低賃金法4条3項で定める賃金を除く)の月額が88,000円未満

- 高等学校の生徒、大学の学生など(則23条の6で定める者)に該当する

1か月間の所定労働日数が同一の事業所に使用される通常の労働者の1か月間の所定労働日数の4分の3未満で、かつ、次のいずれかの要件に該当する。

- 1週間の所定労働時間が20時間未満

- 報酬(最低賃金法4条3項で定める賃金を除く)の月額が88,000円未満

- 高等学校の生徒、大学の学生など(則23条の6で定める者)に該当する

上記①②における箇条書きの部分は同じです。

時間又は日数が4分の3未満で、かつ、箇条書きのいずれかに該当すると被保険者にならないため、88,000円 × 12か月≒106万円で「106万円の壁」といわれています。

情報を整理しておきます。

- 短時間労働者も「適用事業所に使用される者」ですが、上記①又は②に該当すると被保険者になりません。

- 言い換えると、適用除外(上記①②を含め法3条1項各号)に該当しない場合は、被保険者です。

- とはいえ、経過措置があるため、適用を除外されない短時間労働者についても、条件に当てはまれば被保険者になりません。

経過措置については、下のタブ内にて簡単に解説しています。

(短時間労働者に対する適用拡大の詳細は、こちらの記事で解説しています)

(国又は地方公共団体の適用事業所については、この経過措置は適用されません)

当分の間、特定4分の3未満短時間労働者については、健康保険の被保険者になりません(平成24年法附則46条1項)

「特定4分の3未満短時間労働者」とは、次のいずれも満たす短時間労働者をいいます(平成24年法附則46条1項)

- 適用除外(法3条1項各号)のいずれにも該当しない(本来なら被保険者になる)

- 特定適用事業所以外の適用事業所に使用される(勤務先が特定適用事業所に該当しない)

- 次のいずれかに該当する

- 1週間の所定労働時間が、同一の事業所に使用される通常の労働者の1週間の所定労働時間の4分の3未満

- 1か月間の所定労働日数が、同一の事業所に使用される通常の労働者の1か月間の所定労働日数の4分の3未満

特定適用事業所とは、事業主が同一である1つ又は2つ以上の適用事業所であって、当該1つ又は2つ以上の適用事業所に使用される特定労働者の総数が常時50人を超えるものの各適用事業所をいいます(平成24年法附則46条12項)

(法人は法人単位で、個人事業主は適用事業所単位で、51人以上か否かを判定します)

特定労働者とは、70歳未満の者のうち、厚生年金保険法12条各号(厚生年金保険の被保険者についての適用除外)のいずれにも該当しないものであって、特定4分の3未満短時間労働者以外のものをいいます(平成24年法附則17条12項)

健康保険の被保険者になる短時間労働者とは

法3条1項9号(短時間労働者についての適用除外)以外に該当しない前提の解説です。

- 1週間の所定労働時間及び1か月の所定労働日数が4分の3以上ならば、経過措置にかかわらず被保険者です。

- 1週間の所定労働時間又は1か月の所定労働日数が4分の3未満でも、1週間の所定労働時間が20時間以上、報酬の月額が88,000円以上、学生でないの三つを全て満たし、特定適用事業所に使用されると、経過措置を考慮しても被保険者です。

「被保険者にならない」基準にド・モルガンの法則を使うと、暗記するよりも分かりやすいかもしれません。

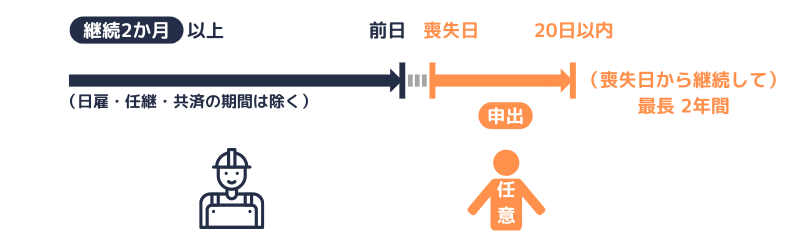

被保険者(日雇特例被保険者を除く)の資格を喪失しても、一定の要件を満たすと、継続して当該保険者(協会なら協会、組合なら当該組合)の被保険者に最長で2年間なれます。

任意継続被保険者になるには、次のいずれも満たす必要があります(法3条4項、37条)

- 被保険者の資格を喪失した日(資格喪失日)の前日まで継続して2か月以上被保険者(日雇特例被保険者、任意継続被保険者、共済組合の組合員である被保険者を除く)であった

- 資格喪失日から20日以内に、当該保険者に申し出る

なお、船員保険の被保険者又は後期高齢者医療の被保険者等になる場合は、任意継続被保険者になれません(法3条4項ただし書き)

参考|特例退職被保険者

特定健康保険組合(*参考)の組合員である被保険者であった者で、当該組合の規約で定めるものは、特定健康保険組合の被保険者(特例退職被保険者)になることができます(法附則3条、則168条)

(*参考)一定の要件(則163条)に該当するものとして厚生労働大臣の認可を受けた健康保険組合をいいます。認可の要件の一つに、特例退職被保険者等に対し、被保険者と同程度又は超える水準の保健事業及び福祉事業を行えること があります(則163条3項)

特例退職被保険者は、健康保険法の規定(法38条2号、4号、5号を除く)の適用については、任意継続被保険者とみなされます(法附則3条6項)

(雇用保険は日雇労働被保険者です。健康保険と雇用保険で手帳も異なります)

日雇労働者については、過去に日雇労働者健康保険法という別の法律が適用されていました。

現在は健康保険法に統合され、「日雇特例被保険者」として健康保険法が適用されています。

日雇特例被保険者とは、適用事業所に使用される日雇労働者をいいます(法3条2項)

ただし、次の者は日雇特例被保険者から除かれます(法3条2項ただし書き)

- 後期高齢者医療の被保険者等である者

- 次のいずれかに該当するとして、厚生労働大臣の承認を受けた者

- 適用事業所において、引き続く2か月間に通算して26日以上使用される見込みのないことが明らかである

- 任意継続被保険者である

- その他特別の理由がある

健康保険法において「日雇労働者」とは、次の各号のいずれかに該当する者をいいます(法3条8項)

- 日々雇い入れられる者(1か月を超え引き続き使用されるに至った場合を除く)

- 2か月以内の期間を定めて使用される者であって、当該定めた期間を超えて使用されることが見込まれないもの(当該定めた期間を超え引き続き使用されるに至った場合を除く)

- 季節的業務に使用される者(継続して4か月を超えて使用されるべき場合を除く)

- 臨時的事業の事業所に使用される者(継続して6か月を超えて使用されるべき場合を除く)

なお、①②のかっこ書き内の「引き続き使用される」には、所在地の一定しない事業所において引き続き使用されるに至った場合は含まれません(法3条8項1号)

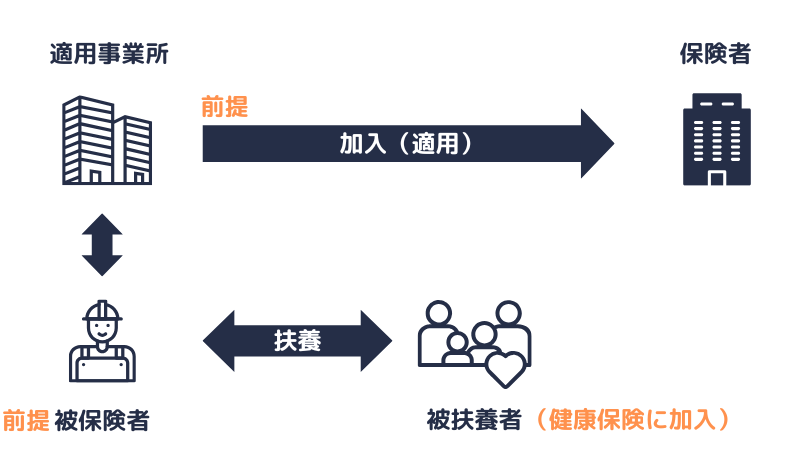

被扶養者

ここからは、被扶養者について解説します。

健康保険法の「被扶養者」とは、「被扶養者の範囲」と「国内居住要件」をいずれも満たした者をいいます(法3条7項)

ただし、次の者は被扶養者から除かれます(法3条7項ただし書き)

- 後期高齢者医療の被保険者等である者

- その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者

次のいずれかに該当する者は、「被扶養者の範囲」と「国内居住要件」をいずれも満たした場合でも、被扶養者になれません(則37条の3)

- 日本の国籍を有しない者であって、入管法で定める特定活動のうち、本邦に相当期間滞在して、病院若しくは診療所に入院し疾病若しくは傷害について医療を受ける活動又は当該入院の前後に当該疾病若しくは傷害について継続して医療を受ける活動を行うもの及びこれらの活動を行う者の日常生活上の世話をする活動を行うもの

- 日本の国籍を有しない者であって、入管法で定める特定活動のうち、本邦において1年を超えない期間滞在し、観光、保養その他これらに類似する活動を行うもの

以降、上記いずれにも該当しない前提で解説します。

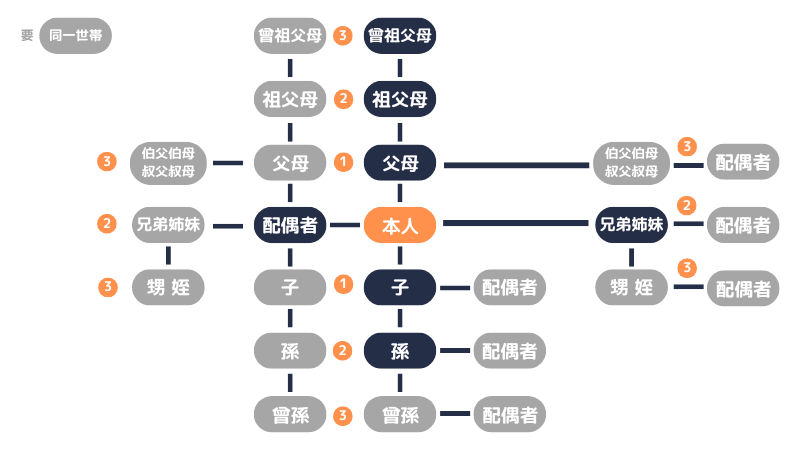

被扶養者の認定を受けるためには、後述する「国内居住要件」のほかに、被扶養者になろうとする者(認定対象者)が、次の①~④のいずれか(被扶養者の範囲)に該当する必要があります。

なお、次の①~④における配偶者には「届出をしていないが、事実上婚姻関係と同様の事情にある者(以下、事実婚)」を含みます(法3条7項1号)

- 被保険者(日雇特例被保険者であった者を含む。以下②〜④において同じ)の直系尊属、配偶者、子、孫及び兄弟姉妹であって、主としてその被保険者により生計を維持するもの

- 被保険者の3親等内の親族で①に掲げる者以外であって、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持するもの

- 被保険者と事実婚にある配偶者の父母及び子であって、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持するもの

- ③の配偶者の死亡後におけるその父母及び子であって、引き続きその被保険者と同一の世帯に属し、主としてその被保険者により生計を維持するもの

①~④いずれも、認定対象者が主としてその被保険者により生計を維持するもの(以下、収入要件)に該当する必要があります。

また、②~④については、「収入要件」のほかに、認定対象者が被保険者と同一世帯に属していることも必要です。

収入要件としては、認定対象者が被保険者と同一世帯に属しているか否かにより、次の基準が目安となっています(昭和52年4月6日保発9号)

認定対象者の年間収入が、130万円未満(*2)であって、かつ、被保険者の年間収入の2分の1未満

認定対象者の年間収入が、130万円未満(*2)であって、かつ、被保険者からの援助による収入額より少ない

(*2)認定対象者が、60歳以上の場合又は障害厚生年金の受給要件に該当する程度の障害者の場合は180万円未満

国民年金第3号被保険者の認定も健康保険の被扶養者(配偶者)の認定に準じているため、「130万円の壁」といわれています。

健康保険の「被扶養者」の認定を受けるためには、前述の「被扶養者の範囲」に該当するほかに、次のいずれか(国内居住要件)に該当する必要があります。

- 日本国内に住所を有する

- 日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる

日本国内に生活の基礎があると認められる者(海外特例)の範囲は、次のとおりです(則37条の2)

- 外国において留学をする学生

- 外国に赴任する被保険者に同行する者

- 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者であって、②に掲げる者と同等と認められるもの

- ①~④のほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

被扶養者の認定は複雑なため、詳細は別の記事(こちら)で解説しています。

保険医等、保険医療機関等

ここからは、保険制度を運営する側(保険者)でなく、保険制度を利用する側(適用事業所、被保険者、被扶養者)でもなく、実際に診療や調剤に従事する側(簡単にいうと病院と薬局側)の話となります。

- 保険医とは、厚生労働大臣の登録を受けた医師又は歯科医師をいいます(法64条)

- 保険薬剤師とは、厚生労働大臣の登録を受けた薬剤師をいいます(法64条)

保険医療機関において健康保険の診療に従事する医師又は歯科医師は、「保険医」であることが必要です(法64条)

保険薬局において健康保険の調剤に従事する薬剤師は、「保険薬剤師」であることが必要です(法64条)

- 保険医療機関とは、厚生労働大臣の指定を受けた病院又は診療所をいいます(法63条3項1号)

- 保険薬局とは、厚生労働大臣の指定を受けた薬局をいいます(法63条3項1号)

ごくごく単純化すると、患者を入院させるための施設(ベッド)の数が0~19人なら診療所、20人以上なら病院です(医療法1条の5)

以降、病院、診療所、薬局を総称して「病院等」と表記しています。

療養の給付を受け、一部負担金を支払い、給付に関する費用を請求する

「療養の給付」は、次のいずれかから受けることになっています(法63条3項)

- 保険医療機関又は保険薬局(合わせて「保険医療機関等」と表記します)

- 特定の保険者が管掌する被保険者に対して診療又は調剤を行う病院等であって、当該保険者が指定したもの(健保組合でなく、企業が開設する病院等です。「事業主医療機関」といいます)

- 健康保険組合が開設する病院等

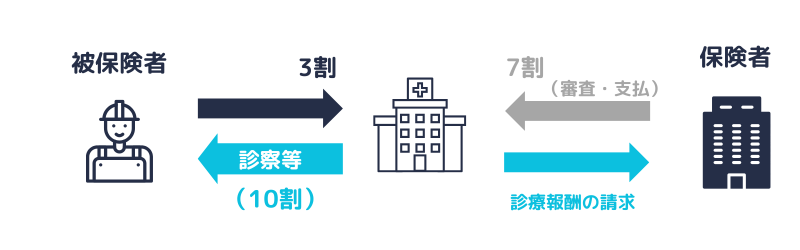

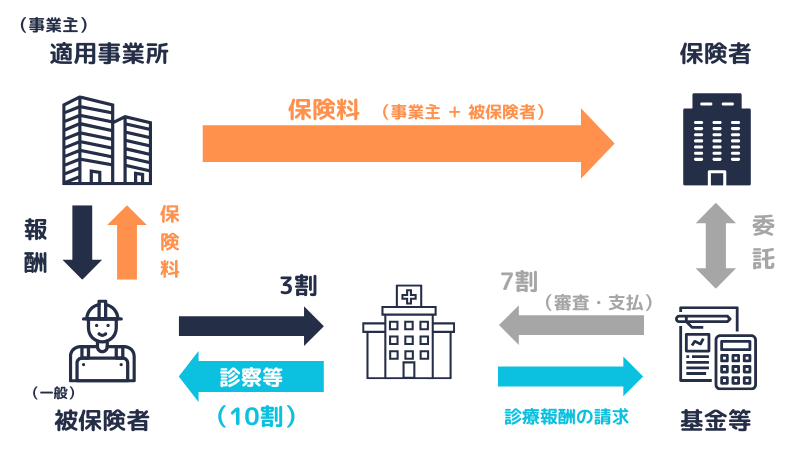

保険医療機関等を例に一部負担金の仕組みを解説します。

- 被保険者は、保険医療機関等で療養の給付を受けると、窓口で一部負担金(原則3割)を支払います(法74条1項)

- その後、保険医療機関等は、療養の給付に関する費用(3割負担の場合は残りの7割)を保険者に請求します(法76条1項)

- 保険者は、療養の給付に関する費用(7割の部分)を保険医療機関等に支払います(法76条1項)

上記の流れにより、被保険者は保険給付を受け、保険者は保険給付を行い、保険医療機関等は費用を支払われたことになります。

(事業主医療機関、健康保険組合が開設する病院等を含め、一部負担金の詳細はこちらで解説しています)

社会保険診療報酬支払基金、国民健康保険団体連合会

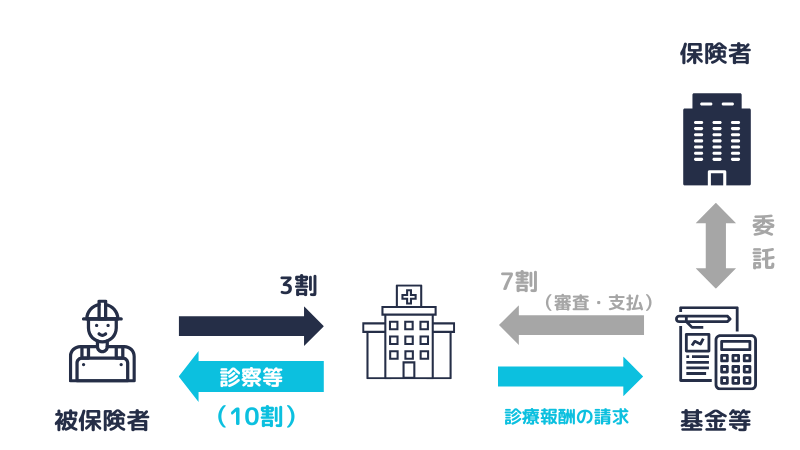

最後に、保険者から保険給付に関する事務の委託を受ける機関を解説します。

被保険者のケースで解説しますが、被扶養者が受けた療養に係る給付、日雇特例被保険者に係る保険給付についても同様の取扱いとなります(法205条の4)

保険者は、保険医療機関等から療養の給付などの保険給付(*3)に関する費用の請求(以下、診療報酬の請求)を受けると、審査の上、各保険医療機関等に支払うことになります(法76条4項ほか)

(*3)訪問看護療養費については、指定訪問看護事業者が請求します。

ただし、診療報酬の請求についての審査・支払に関する事務は、次の機関(法人)に委託することができます(法76条5項、205条の4)

- 社会保険診療報酬支払基金(以下「基金」)

- 国民健康保険団体連合会(以下「国保連合会」)

ちなみに、保険者としての協会けんぽは一つですが、健保組合は令和4年度末で1,383 組合あります。

参考|厚生労働省ホームページ(外部サイトへのリンク)|令和4年度 健康保険・船員保険事業状況報告

保険者側からみても保険医療機関等は多数あり、個々の保険医療機関等からみても保険者は多数です。

そこで、両者の間に基金及び国保連合会が入ることにより、診療報酬の迅速・適正な支払が図られています。

なお、規定は「委託することができる」ですが、実際問題として「委託することは義務なのか」については、下記の通達をご参照ください。

参考|厚生労働省ホームページ(外部サイトへのリンク)|健康保険組合における診療報酬の審査及び支払に関する事務の取扱いについて(平成24年2月20日保発0220第1号)

参考|厚生労働省ホームページ(外部サイトへのリンク)|健康保険組合における調剤報酬の審査及び支払に関する事務の取扱いについて(平成22年10月21日保発1021第5号

保険者から委託された事務については、基金又は国保連合会が、保険医療機関等(*4)からの診療報酬請求書(いわゆるレセプト)を審査して、当該保険医療機関等に対して費用(診療報酬)を支払います。

(*4)訪問看護療養費については、指定訪問看護事業者が請求します。

保険者は、基金又は国保連合会に対して費用を負担しています。

保険者は、厚生労働省令で定める保険給付(*5)の支給に関する事務についても、基金又は国保連合会に委託することができます(法205条の4、則159条の7)

(*5)具体的には、療養費、出産育児一時金、家族出産育児一時金、高額療養費、高額介護合算療養費が定められています。

ここまで、次の事項を解説しました。

- 健康保険法の目的、基本的理念

- 保険給付

- 保険者

- 適用事業所

- 被保険者

- 被扶養者

- 保険医等、保険医療機関等

- 社会保険診療報酬支払基金、国民健康保険団体連合会

健康保険法は主体の種類が多いため、慣れないうちは「誰が」の部分を明確にして学習してみてください。

試験特有の話をすると、社労士試験の健康保険法は事例形式の出題が多くみられます。

事例形式の問題は規定を具体化する必要がありますので、条文を読むだけでなく積極的に過去問を解いてみてください。

また、キーワードの暗記が必要な範囲(協会けんぽや健保組合の組織運営など)も過去問を通して把握してみてください。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 昭和24年7月28日保発74号(法人の代表者又は業務執行者の被保険者資格について)

- 令和4年9月27日保発0927第1号(健康保険法施行規則等の一部を改正する省令の公布について(通知)〔健康保険法〕)

- 昭和52年4月6日保発9号(収入がある者についての被扶養者の認定について)

- 平成30年8月29日保保発0829第1号(日本国内に住所を有する被扶養者の認定事務について)

- 令和5年6月19日保保発0619第1号(「被扶養者の国内居住要件等について」の一部改正について)

- 短時間労働者に対する健康保険・厚生年金保険の更なる適用拡大に係る事務の取扱いに関するQ&A集の送付について(その3)

- 平成6年10月14日保発141号(組合管掌健康保険事業状況報告(月報)の記入要領及び提出方について)

厚生労働省ホームページ|社会保障審議会(年金部会)より|

https://www.mhlw.go.jp/stf/shingi/shingi-hosho_126721.html

- 第4回 資料 3 被用者保険の適用拡大

- 第7回 資料 1 第3号被保険者制度について