この記事では、健康保険の標準報酬月額、標準賞与額について解説しています。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 保険者等 ⇒ 協会管掌の健康保険は厚生労働大臣、組合管掌の健康保険は各健康保険組合

この記事の「被保険者」は、日雇特例被保険者(日雇特例被保険者であった者を含む)、任意継続被保険者を除きます。

「任意継続被保険者」の標準報酬月額及び保険料については、こちらの記事で解説しています。

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

報酬

- 用語の定義

- 標準報酬月額の等級区分

- 標準報酬月額の決定方法

健康保険法において「報酬」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのものをいいます(法3条5項)

ただし、次の①及び②は「報酬」に含まれません(法3条5項ただし書)

- 臨時に受けるもの

- 3か月を超える期間ごとに受けるもの

以降の「報酬」は、健康保険法における報酬を意味します。

②は健康保険法においては「賞与」となります。

①は労働者が労働の対償として受けるものであっても、「報酬」「賞与」どちらにもなりません。

ちなみに、①の「臨時に受けるもの」は、被保険者が常態として受ける報酬以外のものをいい、極めて狭義に解釈されています(昭和23年7月12日保発1号)

標準報酬月額

健康保険法では、報酬の月額(報酬月額)を1〜50の等級に区分して、各等級ごとに標準となる報酬月額(標準報酬月額)を定めています。

例えば、報酬月額が「310,000円以上330,000円未満」の範囲にあれば、標準報酬月額は「23級」の「320,000円」です。

保険料や一部の保険給付の額は、この「標準報酬月額」を用いて計算します。

保険料計算でいうと、健康保険の各月の保険料は、「保険料 = 標準報酬月額 × 保険料率」です(法156条)

報酬月額が「310,000円以上330,000円未満」の範囲にあれば、「保険料 = 320千円 × 保険料率」となります(保険料率は1000分率で計算)

このように、「標準報酬月額」を定めることにより、毎月の保険料の計算を簡略化しています。

標準報酬月額は、第1級58,000円~第50級1,390,000円の範囲で、50等級に区分されています(法40条1項)

最高等級の改定

標準報酬月額の最高等級は、次の基準により改定されます(法40条2項、3項)

- 毎年3月31日における標準報酬月額等級の最高等級に該当する被保険者数の被保険者総数に占める割合が100分の1.5を超える場合において、その状態が継続すると認められるときは、その年の9月1日から、政令で、当該最高等級の上に更に等級を加える標準報酬月額の等級区分の改定を行うことができる。

- ただし、その年の3月31日において、改定後の標準報酬月額等級の最高等級に該当する被保険者数の同日における被保険者総数に占める割合が100分の0.5を下回ってはならない。

- 厚生労働大臣は、①の政令の制定又は改正について立案を行う場合には、社会保障審議会の意見を聴くものとする。

次のいずれも毎年3月31日における被保険者数で判定します。

- 現在の最高等級に該当する被保険者は全体の1.5%を超える(上記①)

- 新設する最高等級に該当する被保険者は全体の0.5%を下回らない(上記②)

新設された最高等級は、その年の9月1日から適用されます。

なお、全体の1.5%を超える状態が「継続すると認められるとき」は…「できる」という規定ですので、1.5%を超えても最高等級が新設されるとは限りません。

各被保険者の標準報酬月額(⑥については報酬月額)は、次の①~⑥の方法に基づいて決定(改定)されます(法41条~44条)

- 法42条|被保険者の資格を取得した際の決定(資格取得届)

- 法41条|定時決定(算定基礎届)

- 法43条|随時改定(月額変更届)

- 法43条の2|育児休業等を終了した際の改定(育児休業終了時報酬月額変更届)

- 法43条の3|産前産後休業を終了した際の改定(産前産後休業終了時報酬月額変更届)

- 法44条|報酬月額の算定の特例(保険者決定:定時決定に係る取扱い、随時改定に係る取扱い)

(①〜⑥の詳細は、かっこ書のリンクをご参照ください)

ちなみに、標準報酬月額は、被扶養者の人数によって増減しません。

被保険者が被扶養者の保険料を負担しているわけではなく、保険者ごとの健康保険全体で被扶養者に係る保険給付の費用をまかなっています。

①~⑥のおおまかな流れは、下のタブに格納しておきます。

①~⑥の数字は、直前の①~⑥の箇条書きをご参照ください。

- ①資格取得届に記載(又は入力)された「報酬月額」に基づいて、保険者等が標準報酬月額を決定します。

- 資格を取得した際の決定の後は、毎年7月10日までに提出する②算定基礎届に基づいて、毎年9月から翌年8月までの標準報酬月額を決定します。

資格取得の後は、算定基礎届を年1回提出して、各被保険者の標準報酬月額を見直す流れです。

ただし、いくつか例外もあります。

- 一定の要件(報酬月額が継続して著しく高低した等)に該当した場合には、②の定時決定を待たずに、③月額変更届に基づいて標準報酬月額を改定します。

- また、育児休業等を終了した際、産前産後休業を終了した際にも、②の定時決定を待たずに、④又は⑤の届出が可能となります。

資格の得喪の時期(6/1以降に取得または7/1までに喪失)や、③④⑤による決定の時期(7、8、9月いずれかの月の改定)によってはその年の定時決定は不要となるなど、留意事項はあります。

しかし、基本的には①〜⑤の規定(法41条〜43条の3)に基づいて、標準報酬月額を決定(改定)します。

なお、①~⑤(法41条~43条の3)によっては、報酬月額の算定が困難なケース(1)や、著しく不当になるケース(2)もあるため、⑥これらの規定にかかわらず保険者等が算定する方法(法44条)も定められています。

(*1)病気欠勤のため報酬をまったく受けていないなど

(*2)さかのぼって昇給した場合に、昇給との差額を一括で受けたなど

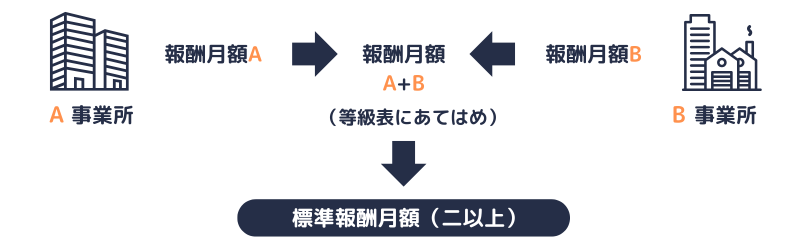

二以上勤務の場合

同時に二つ以上の事業所で報酬を受ける被保険者(以下、二以上被保険者)についての取扱いです。

二以上被保険者の報酬月額は、次のように算定します(法44条3項)

- それぞれの事業所について、直前の①〜⑥の方法(法41条〜44条)に基づいて報酬月額を算定します。

- それぞれの事業所で算定した報酬月額(上記①の額)を合算して、その合算額を二以上被保険者の報酬月額とします。

そして、上記②によって算定した二以上被保険者の報酬月額に基づいて、二以上被保険者の標準報酬月額を決定します。

それぞれの事業所の標準報酬月額を求めてから合算するのではなく、「報酬月額」を合算して、その合算額を等級表にあてはめて「標準報酬月額」を決定します。

(二以上被保険者の保険料計算は、こちらの記事に移行しました)

賞与

つづいて、賞与を解説します。

- 用語の定義

- 標準賞与額の決定方法

- 標準賞与額の上限

- 「賞与」についての届出

この法律において「賞与」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのもののうち、3か月を超える期間ごとに受けるものをいいます(法3条6項)

賞与、ボーナス、インセンティブ、〇〇手当、貸付金などの名称にかかわらず、「労働者が労働の対償として受けるもの」及び「3か月を超える期間ごとに受けるもの」を基準に、健康保険の賞与か否かを判断します(貸付金については平成2年2月13日保険発7号を参照)

以降、解説の便宜上、報酬又は賞与のうち毎月支給されるもの以外のもの(夏の賞与、冬のボーナス、四半期ごとのインセンティブ賞与、年2回の業績手当などを包有したもの)を「ボーナス」と表記します。

また、健康保険法の賞与を「賞与」と表記します。

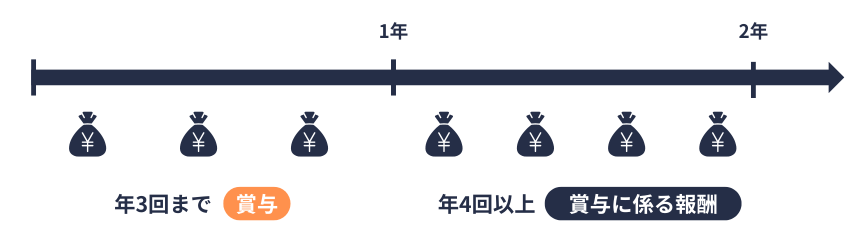

支給回数の判定

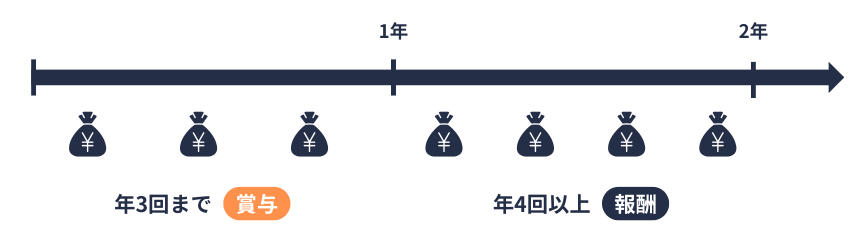

「3か月を超える期間ごと」とありますが、ボーナスの支給間隔は要件ではなく、年間の支給回数によって「賞与」に該当するか否かを判定すると解されています(令和5年6月12日機構あて通知ほか)

- 年1回、年2回(6か月ごと)、年3回(4か月ごと)支払われるボーナスは「賞与」です。

- 年4回(3か月ごと)支払われるボーナスは、健康保険法においては「賞与」に含まれません。

一般的には、年3回まで(以下)のボーナスは「賞与」で、年4回以上のボーナスは「報酬」に含まれるなどと説明されます。

(賞与に係る報酬は後述します)

保険者等は、被保険者が「賞与」を受けた月においては、その月に受けた賞与額(1,000円未満の端数を切り捨て)に基づき、その月における標準賞与額を決定します(法45条1項)

(月単位で決定するため、賞与が同じ月に2回以上支給される場合は、その月の最後に受ける賞与額に合算して、合算額について端数処理を行います)

賞与には標準報酬月額のように「等級」はありません。

賞与に係る保険料は「保険料 = 標準賞与額 × 保険料率」で計算します。

(二以上被保険者の保険料計算は、こちらの記事に移行しました)

「標準賞与額」には、次のように、年度単位で上限額573万円が設定されています(法45条1項ただし書)

- その月に被保険者が受けた賞与により、その年度(*3)における標準賞与額の累計額が573万円(*4)を超えることとなる場合には、当該累計額が573万円となるようその月の標準賞与額を決定します。

- また、その年度においては、標準賞与額の累計額が573万円を超える月の翌月以降に受ける賞与の標準賞与額をゼロとします。

(*3)「年度」は毎年4月1日から翌年3月31日までをいいます。

(*4)標準報酬月額について最高等級の改定(法40条2項)が行われたときは、政令で定める額(新たな上限額)となります。この場合も厚生労働大臣は、政令の制定又は改正について、社会保障審議会の意見を聴くことになっています。

1回あたり300万円の賞与を一つの年度内(6月、12月、翌年3月)に3回受けたとすると、標準賞与額は6月は300万円、12月は273万円、翌年3月は0円となります。

留意事項としては、標準賞与額は4月から翌年3月までの合計額で判定するため、例えば、現年度の3月に400万円、翌年度の4月に200万円の賞与を受けたケースでは、4月の標準賞与額は(翌年度分の)200万円として算定されます。

また、年度途中での転職などにより、その年度に被保険者期間が複数ある場合は、協会けんぽの健康保険においては標準賞与額を累計します(同旨 平成19年5月1日庁保険発0501001号)

(健保組合における取扱いは、各健保組合にご確認ください)

例えば、同一年度における被保険者期間ABが「協会けんぽA」と「協会けんぽB」の場合は標準賞与額をABで累計しますが、「協会けんぽA」と「健保組合B」の場合は累計しません。

なお、保険料賦課の対象とならない賞与(*5)も、標準賞与額の累計額573万円に含まれます(同旨 前掲通達)

(*5)1か月を超える育児休業等を取得した期間に係る賞与、産前産後休業による保険料免除期間に係る賞与、資格喪失月(同月得喪を除く)に支払われた賞与、保険料の徴収の特例(法158条)に該当した場合の賞与

賞与支払届

適用事業所の事業主は、賞与を支払った日から5日以内に、健康保険被保険者賞与支払届(則様式第六号)を保険者等に提出する必要があります(法48条、則27条1項)

(実際の提出先は、施行規則27条1項により、年金機構又は健保組合です)

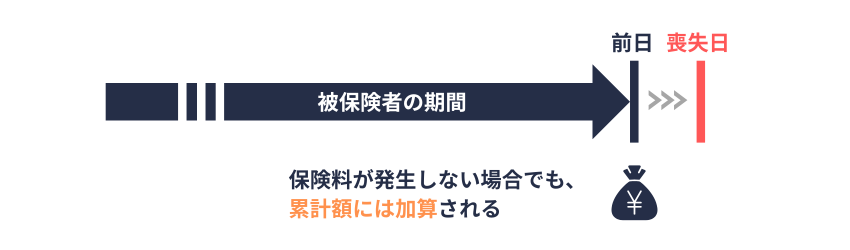

なお、被保険者資格の喪失月であっても、資格喪失日の前日までに支払われる賞与は、賞与支払届の提出が必要です(平成19年5月1日庁保険発0501001号)

(保険料が発生しなくとも、標準賞与額の累計額には含まれます)

(健康保険組合における取扱いは、各健康保険組合にご確認ください)

適用事業所の事業主が、新規適用届等を日本年金機構に提出する際に登録した賞与支払予定月に、いずれの被保険者に対しても賞与を支給しなかった場合は、当該適用事業所の事業主に対して、賞与不支給報告書の提出を求めることになっています(令和2年12月18日年管管発1218第2号)

提出義務の話は置いといて、被保険者の誰か1人にでも賞与を支給した場合には、賞与不支給報告書の提出は不要です。

賞与を支給した場合には、(おそらく同封されている)賞与支払届のみを提出します。

手間や費用はかかりますが、賞与を支給した場合には賞与不支給報告書は廃棄します。

なお、年金機構に「賞与支払予定月」が登録されていない事業所に対しては、(年金機構はその事業所の賞与の予定を把握していないため)賞与不支給報告書の提出を求められることはありません。

健康保険 賞与額累計申出書

前提として、同一年度において被保険者期間が継続している場合には、同一年度における累計額の上限は573万円となるよう標準賞与額が決定されます。

事業主は、次のいずれかの場合は、「健康保険 標準賞与額累計申出書」を提出する取扱いとなっています(同旨 平成19年5月1日庁保険発0501001号)

- 同一の年度内で複数の被保険者期間があり、標準賞与額が年度の累計額573万円を超える旨の申し出が被保険者よりあった場合

- 上記①の申し出に基づいて「健康保険 標準賞与額累計申出書」を提出した後、同一年度内において、標準賞与額の累計が573万円を超えた月の翌月以降にさらに賞与が支払われた場合に、上記①と同様の申し出があった場合

②は読みにくい文章ですみません。

(通達そのものを載せると不要な申出書の提出を誘発する気がしたもので…仮に健康保険についても年金のように原則一人につき生涯一つの番号で記録を管理するようになった場合には、無くなる申出書かもしれません)

結論としては、同一年度内において被保険者期間が継続している(同一年度内に被保険者期間が複数ない)場合には、累計額が573万円を超えても健康保険標準賞与額累計申出書の提出は不要です(下記リンク先の詳細説明を参照)

参考|日本年金機構ホームページ(外部サイトへのリンク)|年間の標準賞与額の累計額が573万円を超えたとき

ちなみに、厚生年金保険については、賞与の上限額が1か月につき150万円となるため、累計額の申出書はありません。

現物給与の価額

つづいて、健康保険における「現物給与」の取扱いを解説します。

- 「報酬」又は「賞与」の全部又は一部が、通貨以外のもので支払われる場合においては、その価額は、その地方の時価によって、厚生労働大臣が定めます(法46条1項)

- 健康保険組合は、①にかかわらず、規約で別段の定めをすることができます(法46条2項)

ちなみに、雇用契約を前提として事業主から受けている食事、住宅等の提供も「報酬」又は「賞与」に含まれます(令和5年6月27日事務連絡)

食事及び住宅以外の現物給与

法46条1項(直前の①)の「時価」は、次のように定めます(平成24年1月31日基労徴発0131第2号)

- 労働協約に定めがある場合は、その価格を「時価」とします。

- 労働協約に定めがない場合は、実際費用を「時価」とします。ただし、公定小売価格があるものは当該額を「時価」とします。

食事の費用の一部を被保険者が負担している場合

事業主から食事が提供されても、告示額(厚生労働大臣が定めた額)の3分の2以上を被保険者が負担している場合には、その食事は報酬に含まれません(前掲通達)

なお、外食など、価額が明確な場合でも、食事又は住宅で支払われる報酬又は賞与は、告示額により算定します(前掲通達)

繰り返しになりますが、健康保険組合は、現物給与の価格について規約で別段の定めをすることが可能です(以降、現物給与の解説において同じ)

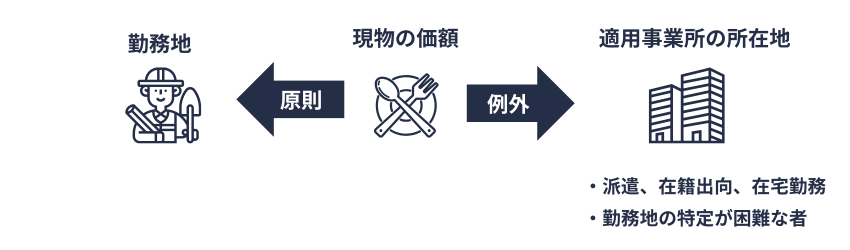

結論としては、現物給与の価格は、原則は勤務地の価格で決定し、例外として「派遣」「在籍型出向」「在宅勤務」「トラック運転手(又は船員)」については、事業所の所在地の価格で決定します。

原則

厚生労働大臣が定める現物給与の価額については、原則として、被保険者の勤務地(被保険者が常時勤務する場所)が所在する都道府県の現物給与の価額を適用します(平成25年2月4日基労徴発0204第2号)

例えば、本社と支店等が合せて1つの適用事業所となっている場合でも、支店等に勤務する被保険者の現物給与は、支店等が所在する都道府県(つまり勤務地)の価額を適用します(同旨 平成25年2月4日保保発0204第1号)

平成25年4月1日より前は、原則として、適用事業所の所在地が属する都道府県の価額を適用する取扱いでした(後述の「例外」が原則でした)。

現在は、より生活実態に合う価額となるよう、原則は勤務地、例外が適用事業所の所在地に改められました。

例外

原則に対する例外、つまり、適用事業所の所在地が属する都道府県の価額を適用する取扱いは、次のとおりです(平成25年2月4日基労徴発0204第2号)

- 派遣労働者については、派遣元事業所において社会保険の適用を受けます。派遣元と派遣先の事業所が所在する都道府県が異なる場合は、派遣元事業所が所在する都道府県の現物給与の価額を適用します。

- 在籍出向、在宅勤務等により適用事業所以外の場所で常時勤務する者については、適用事業所と常時勤務する場所が所在する都道府県が異なる場合は、その者の勤務地ではなく、その者が使用される事業所が所在する都道府県の現物給与の価額を適用します。

- 常時勤務する場所の特定が困難な者(トラック運転手や船員など)については、その者が使用される事業所が所在する(又は船舶所有者の住所が属する)都道府県の現物給与の価額を適用します。

報酬、賞与の解釈

以降は、協会けんぽが管掌する健康保険について、「報酬」「賞与」に該当するか否かの解釈を解説します。

健保組合が管掌する健康保険の取扱いは、各健保組合にご確認ください。

令和5年6月27日事務連絡(厚生労働省HP外部リンク)によると、「労働者が、労働の対償として受けるすべてのもの」の解釈については、次の基準が採用されています。

「報酬」及び「賞与」(以下「報酬等」という。)は、健康保険法第3条第5項及び第6項(厚生年金保険法第3条第1項第3号及び第4号)において「労働者が、労働の対償として受けるすべてのもの」と規定されており、労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのものを包含するものである(『健康保険法の解釈と運用』(法研)より)。

健康保険法の解釈と運用(法研)は、実務に携わる方は一度はご覧になっているかもしれません。

その解釈と運用が正しいか否かは、筆者個人が判断するものではないため、令和5年6月27日事務連絡に沿って解説します。

先に引用した解釈にしたがうと、「報酬」及び「賞与」とは、労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのものとなります。

次の①に加え、②も報酬又は賞与(以下、報酬等)に含まれると解されています(令和5年6月27日事務連絡)

- 現実に提供された労働に対する対価

- 給与規程等に基づいて使用者が経常的(定期的)に被用者に支払うもの

労働に対する対価、給与規程等に基づいて経常的に支払うもの

報酬等に含まれるものの一例です(前掲事務連絡)

- 賃金、給料、俸給、賞与、インセンティブ

- 通勤手当、扶養手当、管理職手当、勤務地手当、休職手当、休業手当、待命手当

「労働の提供」と「対償の支払」とは、時間的に一致する必要はないと考えられています(前掲事務連絡)

そのため、将来の労働に対するものであったり、病気欠勤中や休業中に支払われる手当であっても、労働の対償として支払われるものは「報酬等」に該当します(同旨 前掲事務連絡)

労働の対償でないもの

報酬等に該当しないものとして、次の例が示されています(前掲事務連絡)

- 傷病手当金、労働者災害補償保険法に基づく休業補償

- 解雇予告手当

- 退職手当(注:被保険者の都合により給与等に上乗せして前払いされる場合は、報酬等に該当します)

- 内職収入、財産収入、適用事業所以外から受ける収入

- 事業主が負担すべきものを被保険者が立て替え、その実費弁償を受ける場合(出張旅費、赴任旅費など)

ちなみに、業務のために必要な制服、作業着は、報酬等に該当しません(昭和11年6月15日保発346号)

労働の対償であっても、被保険者が常態として受けるとはいえないもの

労働の対償として支給されるものであっても、被保険者が常態として受ける報酬以外のもの(支給事由の発生、支給条件、支給額等が不確定なもの)は、被保険者の通常の生計に充てられるとは言えないため、報酬等に該当しません(前掲事務連絡)

ただし、上記に該当するものは極めて限定的として、大入袋が例示されています。

通勤手当の支給の方法が年2回(6か月定期の金額)の場合でも、実態は毎月の通勤に対して支給され、被保険者の通常の生計費の一部にあてられているから、「報酬」と解することが妥当とした通達があります(同旨 昭和24年12月4日保文発7241号)

議論はあるでしょうが、現状では通勤手当は「報酬」に含まれます。

ちなみに、下記リンク先の「第1回の資料3」「第2回の資料5」は、試験勉強としても参考になります。

参考|厚生労働省ホームページ(外部サイトへのリンク)|社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会

退職を事由に支払われる退職金

退職を事由に支払われる退職金であって、次の①又は②のものは、「報酬」にも「賞与」にも該当しません(平成15年10月1日保保発1001001号)

- 退職時に支払われるもの

- 事業主の都合等により退職前に一時金として支払われるもの

(上記②の一時金は、ボーナスというより、経常的に支払われるとはいえないものに近いニュアンスです)

退職金の前払い

前述のとおり、事業主の都合等により退職前に一時金として支払われる退職金は報酬にも賞与にもなりません。ここで解説する「退職金の前払い」とは、例えば、被保険者が希望した場合に、退職金の一部を毎月の給与や夏・冬のボーナスに上乗せすることを認めるような制度をいいます。

賃金体系や退職金制度の見直しなどにより、退職金相当額の全部又は一部を被保険者の在職時に給与や賞与に上乗せして前払いする制度(以下、退職金の前払い)は、原則として、「報酬」又は「賞与」に該当します(前掲通達)

退職金の前払いは、労働の対償としての性格が明確であり、被保険者の通常の生計にあてられる経常的な収入としての意義を有することから、「報酬等」として取り扱われています(前掲通達)

具体的には、退職金の前払いは、支給時期が不定期な場合は「賞与」となり、年間4回以上支払われている場合は「報酬」となります(前掲通達)

事業主が恩恵的に支給するものは労働の対償とは認められないため、原則として「報酬等」に該当しません(前掲事務連絡)

例えば、見舞金、結婚祝金、餞別金は、報酬等に該当しません。

報酬等に該当する見舞い金

恩恵的に支給するものであっても、労働協約等に基づいて支給されるもので、経常的(定期的)に支払われる場合は、「報酬等」に該当します(前掲事務連絡)

例えば、労働協約等に基づいて支給される「傷病手当金と給与との差額補填を目的とした見舞金」は、報酬等に該当します。

なお、傷病手当金そのものは「報酬等」に該当しません。

テレワーク(在宅勤務を含む。以下同じ)における自宅と事業所間の移動にかかる交通費、在宅勤務手当についての取扱いです。

交通費

テレワークを行う労働日における労働契約上の労務の提供地が自宅か事業所かに応じて、それぞれ次の①②のように取り扱われます(前掲事務連絡)

- 労務の提供地が自宅の場合

労働契約上、当該労働日の労務提供地が自宅とされており、業務命令により事業所等に一時的に出社し、その移動にかかる実費を事業主が負担する場合、当該費用は原則として実費弁償と認められるため、「報酬等」には含まれない。 - 労務の提供地が事業所の場合

労働契約上、当該労働日の労務提供地が事業所とされており、自宅から当該事業所に出社するために要した費用を事業主が負担する場合、当該費用は原則として通勤手当として「報酬等」に含まれる。

①は、本来は「テレワークをする日」に、会社の命令で出社するシーンです。自宅(勤務地)から会社への出張をイメージしてみてください。

②は、そもそも出社する日です。

在宅勤務手当

在宅勤務手当の内容は事業所によって異なるため、支給要件、支給実態などを踏まえて個別に判断する必要があると前置きしつつ、基本的な考え方として、次の①②が示されています(同旨 前掲事務連絡)

- 在宅勤務手当が実費弁償に当たらないもの

在宅勤務手当であっても、被保険者が在宅勤務に通常必要な費用として使用しなかった場合でも金銭を事業主に返還する必要がないものは、「報酬等」に含まれる。 - 在宅勤務手当が実費弁償に当たるもの

テレワークを実施するに当たり、業務に使用するパソコンの購入や通信に要する費用を事業主が被保険者に支払うような在宅勤務手当の場合、その手当が業務遂行に必要な費用にかかる実費分に対応するものであれば、実費弁償に当たるため、「報酬等」に含まれない。

①の例として、事業主が被保険者に対して毎月5,000円を渡し切りで支給するケースが示されています。

なお、一つの在宅勤務手当において、実費弁償分であることが明確な部分とそれ以外の部分がある場合には、当該実費弁償分については「報酬等」に含める必要はなく、それ以外の部分は「報酬等」に含まれます(前掲事務連絡)

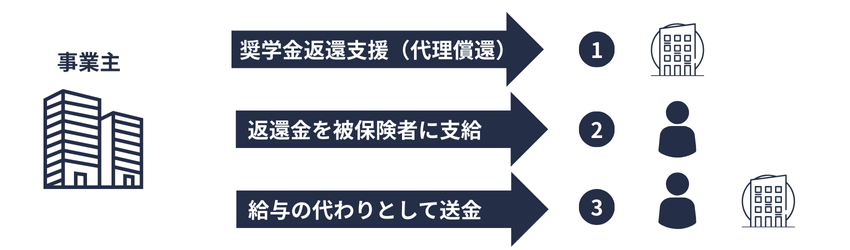

奨学金返還支援

奨学金返還支援については、次の①~③が示されています(前掲事務連絡)

- 奨学金返還支援(代理返還)を利用して、給与とは別に事業主が直接返還金を送金する場合は、「報酬等」に該当しない。

- 事業主が奨学金の返還金を被保険者に支給する場合は、「報酬等」に該当する。

- 給与規程等に基づき、事業主が給与に代えて返還金を送金する場合は、「報酬等」に該当する。

①の返還金は、奨学金の返済に充てられることが明らかであり、被保険者の通常の生計に充てられないため、「報酬等」に該当しません。

②の返還金は、奨学金の返済に充てられることが明らかでないため、「報酬等」に該当します。

③の返還金は、給与規程等に基づき給与に代えているため、労働の対償である給与の代替措置に過ぎず、事業主が被保険者に対して直接返還金を支給しない場合でも「報酬等」に該当します。

会社側としては、奨学金の返還支援を「報酬等」と判断されたくない場合は、①に則った対応が求められます。

永年勤続表彰金

事業主が長期勤続者に対して支給する金銭、金券又は記念品等(以下「永年勤続表彰金」という)については、企業により様々な形態で支給されるため、その取扱いについては、名称等ではなく、その内容に基づき判断されます。

具体的には、少なくとも次の①~③を全て満たすような支給形態であれば、恩恵的に支給されるものとして、原則として「報酬等」に該当しません(前掲事務連絡)

- 表彰の目的

企業の福利厚生施策又は長期勤続の奨励策として実施するもの。なお、支給に併せてリフレッシュ休暇が付与されるような場合は、より福利厚生としての側面が強いと判断される。 - 表彰の基準

勤続年数のみを要件として一律に支給されるもの。 - 支給の形態

社会通念上いわゆるお祝い金の範囲を超えていないものであって、表彰の間隔がおおむね5年以上のもの。

なお、①〜③を一つでも満たさないから直ちに「報酬等に該当する」とは判断せず、事業所に対して永年勤続表彰金の性質について十分確認した上で、総合的に判断するよう示されています。

(どちらかというと、会社側でなく、保険者側への判断基準です)

賞与に係る報酬

最後は「賞与に係る報酬」です。

簡単にいうと、「年4回以上のボーナス(賞与)は報酬である」の判断基準を解説します。

「報酬」「賞与」の判断におけるラスボスといえるため、ここまでの解説を難しく感じた場合は、復習した後に読んでみてください。

ちなみに、「賞与に係る報酬」は法令に記された用語ではありません。

実際問題としては、これから解説する通達・事務連絡だけでは判断に迷う場面(例えば、休職者に係る賞与の取扱い、同一の性質を有する報酬等の個別具体的な判定など)も想定されます。

実務における疑義につきましては、年金機構の疑義照会を参照したり、保険者などに相談してください。

※通達では「通常の報酬」以外を「賞与」としていますが、この記事では次の②と③とを区別しやすくするために、次の①〜③の定義で解説します。

- 健康保険法の「報酬」のうち、毎月支給されるものを「通常の報酬」とします。

- 名称にかかわらず年3回以下のボーナスを「賞与」とします。

- 名称にかかわらず年4回以上のボーナスを「賞与に係る報酬」とします。

(再掲します。この記事の「ボーナス」は、報酬等のうち毎月支給されるもの以外のものの意味で使用しています)

なお、1か月を超える期間によって算定される報酬は、分割して各月に支給される場合(これに準ずる場合を含む。以下同じ。)でも、①「通常の報酬」とはなりません(昭和53年6月20日保険発72号。以下「課長通知」)

②の「賞与」は、「健康保険法の賞与」です。

③の「賞与に係る報酬」は、「健康保険法の賞与」には該当しませんが、「健康保険法の報酬」に該当します。通常の報酬以外の「報酬」といったイメージです。

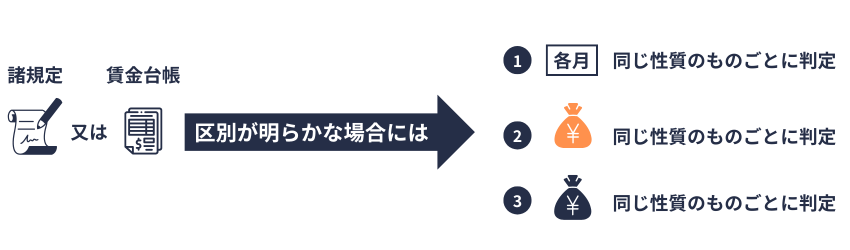

報酬等が「通常の報酬」「賞与」「賞与に係る報酬」のいずれに該当するかは、名称にかかわらず、二つ以上の異なる性質を有するものであることが、諸規定(給与規定、賃金協約等)又は賃金台帳等から明らかな場合には、同一の性質を有するものごとに判別します(平成30年7月30日保保発0730第1号)

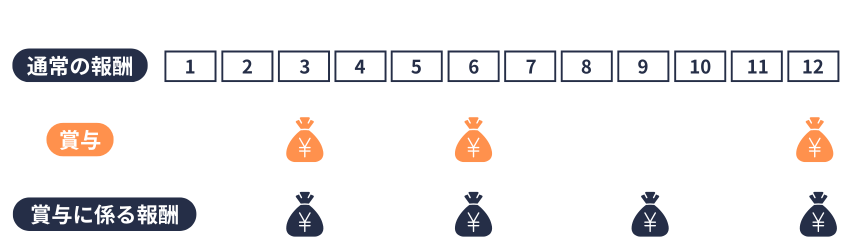

例えば、ある会社において、次の三つの性質の「報酬等」が支給(運用されている)としましょう。

- 業績・成績にかかわらず毎月支給される基本給

- 会社の業績によって支給額が増減し、夏・冬・期末の年3回支給されるボーナス

- 個人の成績によって支給額が増減し、年4回支給されるインセンティブ

基本給、3回のボーナス、4回のインセンティブそれぞれの性質が異なることが、諸規定又は賃金台帳等から明らかな場合には、基本給は「通常の報酬」、ボーナスは「賞与」、インセンティブは「賞与に係る報酬」となります。

留意事項としては、3回のボーナス、4回のインセンティブは「1か月を超える期間によって算定される報酬」ですので、各月に分割して支給される場合でも「通常の報酬」にはなりません。

(各月に分割支給しても3回のボーナスは「賞与」、4回のインセンティブは「賞与に係る報酬」で変わりません。なお、「通常の報酬」と「賞与に係る報酬」との区別は、随時改定の対象か否かに関係します)

なお、3回のボーナスと4回のインセンティブとを明確に区別できない場合は、通常の報酬以外の何かしらの報酬等が分割で支給されていると判断されるため、3回のボーナス、4回のインセンティブの合計額を12で割った額が「賞与に係る報酬」として各月の標準報酬(基本給)に加算されます。

(両者を明確に区別できる場合は、両者は異なる性質を有するものに該当するため、ボーナスを夏・冬の年2回、インセンティブの支給を年2回としても、両者を合計して年4回とはなりません)

「通常の報酬」「賞与」「「賞与に係る報酬」を同一の性質を有するものごとに判別するとは、どういう意味か?に対して、次のようにQ&Aが作成されています(令和5年6月12日機構あて通知)

事例1|諸規定では区別できないが、賃金台帳から区別できるケース

- 業務に応じて支給される手当について、諸規定では「手当A」と規定されている。

- ただし、賃金台帳には毎月定額で支給されている「手当A1」と、半年ごとに支給されている「手当A2」と区別して記載されているため、「手当A1」と「手当A2」は客観的に区分できる。

- したがって、「手当A1」を通常の報酬、「手当A2」を賞与とする

事例2|賃金台帳では区別できないが、諸規定から区別できるケース

- 賃金台帳には「手当A」と一つにまとめて記載されている。

- ただし、諸規定には「手当A1」「手当A2」と規定されているため、(諸規定に照らして賃金台帳を確認すると)毎月定額で支給されている「手当A1」と半年ごとに支給されている「手当A2」は客観的に区分できる。

- したがって、「手当A1」を通常の報酬、「手当A2」を賞与とする。

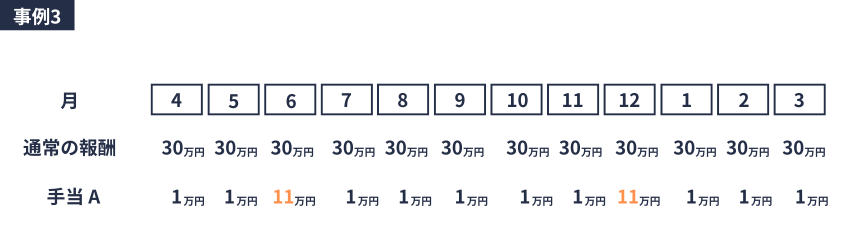

事例3|諸規定又は賃金台帳から区別できないケース

- 業績に応じて支給される手当Aについて、支給額から「毎月定額により支給される手当」と「半年ごとに支給される手当」が一体で支給されていると考えられる。

- ただし、給与規程及び賃金台帳のいずれにおいても手当が区分されておらず、客観的に区分できない。

- この場合は、「1か月を超える期間によって算定される報酬」が分割して支給されるものとして、「手当A」を賞与に係る報酬とする。

以降、この記事の「ボーナス」は、二つ以上の異なる性質を有するものであることが諸規定又は賃金台帳等から明らかな場合には、同一の性質を有すると認められるもの毎に判別する前提で解説します。

年3回以下のボーナスは「賞与」、年4回以上のボーナスは「賞与に係る報酬」となるため、ボーナスの支給回数について取扱いが示されています。

簡単にいうと、「年4回以上のボーナスは報酬である」の「年4回以上」の数え方のルールです。

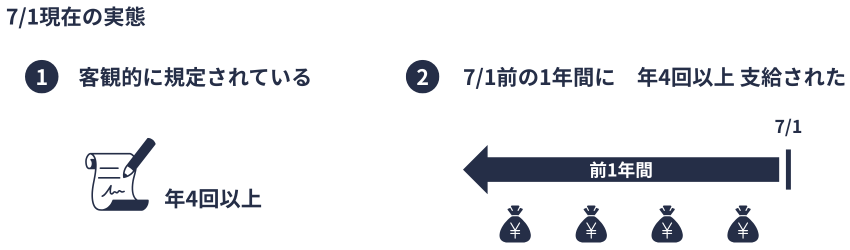

毎年7月1日現在におけるボーナスの支給実態が、次の①又は②に該当する場合は、そのボーナスは「賞与に係る報酬」に該当します(同旨 昭和53年6月20日保発47号。以下「局、部長通知」)

- ボーナスの支給が年間を通じて4回以上であることが、諸規定によって客観的に定められているとき。

- ボーナスの支給が、7月1日前の1年間を通じて4回以上行われているとき。

①の「客観的に定められている」とは、ボーナスの支給の可能性が諸規定に定められているだけでなく、基本的に支給されることが想定される場合をいいます(令和5年6月12日機構あて通知)

そのため、諸規定に「支給することができる」あるいは「勤務成績の上位の者のみに支給する」といった事由が定められるなど、必ずしも支給されることが想定されない場合には、新たにボーナスの支給が諸規定に定められた際には「賞与」に該当するものとして取扱います。また、次期定時決定の際には支給実績(上記②)を元に、「賞与に係る報酬」又は「賞与」を判断します(前掲機構あて通知)

支給回数の判定(例外的な分割支給、その年に限り支給されるもの)

ボーナスの支給回数には、次のように留意事項が示されています(局部長通知)

- 例外的にボーナスが分割支給された場合(*6)は、分割分をまとめて1回として算定する。

- その年に限り支給されたことが明らかなボーナス(*7)については、支給回数に算入しない。

(*6)事業主のやむを得ない事情等のため、諸規定又は慣例によらず分割支給された場合をいいます(課長通知)

(*7)過去数年にわたって支給されたことがなく、諸規定又は慣例から判断して、その年に限り特別に支給されたものをいいます(課長通知)

例えば、年3回のボーナスがたまたま分割されても、年3回のボーナス(つまり賞与)のままです。

また、通常は年3回のボーナスを支給する会社において、その年にたまたま特別なボーナスが1回支給されても、年4回のボーナス(つまり賞与に係る報酬)とはならず、たまたま支給されたボーナスが「賞与」に該当するか否かを判断することになります。

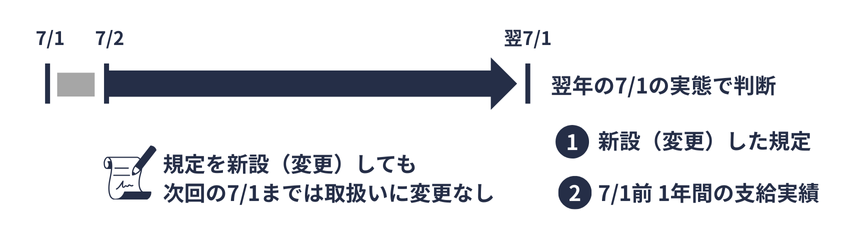

ボーナスに係る諸規定を7月2日以降に変更した場合

年4回以上のボーナスに係る諸規定を7月2日以降に新設(又は支給回数を3回以下から4回以上に変更)した場合は、年間を通じ4回以上の支給が客観的に規定されます。

ただし、「賞与に係る報酬」に該当するか否かは毎年7月1日における実態で判断する(直前の①②を参照)ため、次回の定時決定(7、8、9月の随時改定を含む)による標準報酬月額が適用されるまでの間は、「賞与に係る報酬」ではなく、「賞与」となります(同旨 局部長通知、課長通知、令和5年6月12日機構あて通知)

ボーナスの支給回数を7月2日以降に4回以上から3回以下に変更した場合も考え方は同じで、次回の定時決定(7、8、9月の随時改定を含む)による標準報酬月額が適用されるまでの間は、「賞与」ではなく、「賞与に係る報酬」となります(同旨 局部長通知)

毎年7月1日現在における支給実態により、ボーナスの支給回数が年4回以上となる場合には、「賞与に係る報酬」の額を算定する必要があります。

「賞与に係る報酬額」の算定方法は次のように示されています。

定時決定

定時決定(7、8、9月の随時改定を含む)における「賞与に係る報酬額」は、次の①又は②により算定した額となります(局部長通知)

- 7月1日前の1年間に受けた「賞与に係る報酬」の額 を12で除して得た額

- 7月1日以前1年内にボーナスの支給回数が変更されたため、新たに当該ボーナスが「賞与に係る報酬」に該当したときは、変更後の諸規定によるボーナスの支給回数等の支給条件であったとすれば「同日前1年間に受けたであろう賞与に係る報酬の額(*8)」を算定(推計)し、その額を12で除して得た額

(*8)具体的には、次のいずれかの額となります(課長通知)

- 変更後の諸規定によるボーナスの支給実績がない場合は、変更前の諸規定に基づいて7月1日前1年間に支給された賞与の額(*9)

- 変更後の諸規定によるボーナスの支給実績がある場合は、その実績から(推計した)7月1日前1年間に受けたであろう額(*10)

(*9)例えば、支給回数が年2回から年4回に変更されたものの、変更後の支給実績がまったくない場合は、年2回の賞与の額をもって「同日前1年間に受けたであろう賞与に係る報酬の額」とします。

(*10)その額(推計した額)が、同日前1年間に(実際に)支給された額と大差がないときは、当該支給された額をその額(つまり、同日前1年間に受けたであろう賞与に係る報酬の額)としても、差し支えないことになっています。

随時改定

「賞与に係る報酬」の額に変動があっても、当該変動を理由に随時改定はできません(局部長通知)

なお、「通常の報酬」に著しい変動があり、随時改定(7、8、9月の随時改定を除く)を行う場合には、「賞与に係る報酬の額」を新たに算定せず、現在の「賞与に係る報酬の額」を「変更後の通常の報酬の額」に加算する取扱いとなっています(局部長通知)

ちなみに、一つの「賞与」を分割して支給することで「通常の報酬」の変動(固定的賃金の変動)とする取扱いは、「一か月を超える期間にわたる事由によって算定される賃金等」を分割しても「通常の報酬」に含まれない旨明記されたため認められていません。

(賞与をたまたま分割で支給したなら「賞与」のままですが、賞与を実質的に年4回以上支給するなら「賞与に係る報酬」です)

資格取得時

「賞与に係る報酬額」を算定する必要のある事業所において、被保険者の資格を取得するケースです。

- 資格取得時における「賞与に係る報酬額」は、当該事業所において同様の業務に従事し同様のボーナスを受ける者(以下、単に「同様のボーナスを受ける者」)の「賞与に係る報酬」を平均した額となります(同旨 局部長通知)

- 6月中に資格を取得した者の「賞与に係る報酬額」は、同様のボーナスを受ける者の「同月以前1年間に受けたボーナスの額(同月中に受けるであろうボーナスの額を含む)÷ 12」を計算し、その計算した額の平均額となります(同旨 課長通知)

(①についても、報酬月額に含めるのは「1か月あたりの賞与に係る報酬額」です)

繰り返しになりますが、複数のボーナスを明確に区別できる場合は、同一の性質を有すると認められるものごとに、当該ボーナスが「賞与」「賞与に係る報酬」のいずれに該当するかを判断します。

6月取得の場合は(当年度の算定が無いため)、6月の見込額を含めて計算します。

(複数のボーナスを明確に区別できない状態で年4回以上支給する場合は、複数のボーナスの合計額を12で割って「賞与に係る報酬」とします)

解説は以上です。

かなりのボリュームになりましたが、「賞与に係る報酬」を考慮して、「報酬」と「賞与」を一つの記事としました。

個別具体的な取扱いの網羅は困難なため、試験勉強においては過去問を中心に復習してみてください。

実務につきましては、それこそ個別具体的な事案についての疑義は絶えないでしょうから、一般論よりも具体的な解決策に向かって進めてみてください。

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 昭和23年7月12日保発1号(改正健康保険法の施行に関する件)

- 平成2年2月13日保険発7号(事業主から貸付金を受け、賞与で精算している場合の報酬の取扱いについて)

- 平成24年1月31日基労徴発0131第2号(厚生労働大臣が定める現物給与の価額の取扱いについて)

- 平成25年2月4日基労徴発0204第2号(厚生労働大臣が定める現物給与の価額の取扱いについて)

- 平成25年2月4日保発0204第1号(厚生労働大臣が定める現物給与の価額について(通知))

- 令和5年6月27日事務連絡(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕)

- 昭和11年6月15日保発346号(被保険者ニ無料貸与又ハ給与セラルル被服ト報酬トノ関係ニ関スル件)

- 平成19年5月1日庁保険発0501001号(健康保険法等の一部を改正する法律等の施行に伴う標準賞与額にかかる事務の取扱いについて〔健康保険法〕)

- 平成15年10月1日保保発第1001002号(いわゆる退職金の前払いに係る社会保険料の取扱いについて)

- 平成30年7月30日保保発0730第1号(「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」の一部改正について)

- 令和5年6月12日事務連絡(「「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて」の一部改正について」にかかる留意点について〔健康保険法〕)