この記事では、同時に二つ以上の事業所で報酬を受ける被保険者について、報酬月額の算定方法を解説しています。

社会保険労務士試験の独学、労務管理担当者の勉強などに役立てれば嬉しいです。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 令 ⇒ 健康保険法施行令

- 則 ⇒ 健康保険法施行規則

- 保険者 ⇒ 全国健康保険協会、各健康保険組合

- 保険者等 ⇒ 協会管掌の健康保険は厚生労働大臣(実務については機構)、組合管掌の健康保険は各健康保険組合

- 機構 ⇒ 日本年金機構

- 疑義照会 ⇒ 機構の疑義照会(厚生年金保険 適用 被保険者所属選択・二以上事業所勤務届)

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

目次 非表示

二以上被保険者の概要

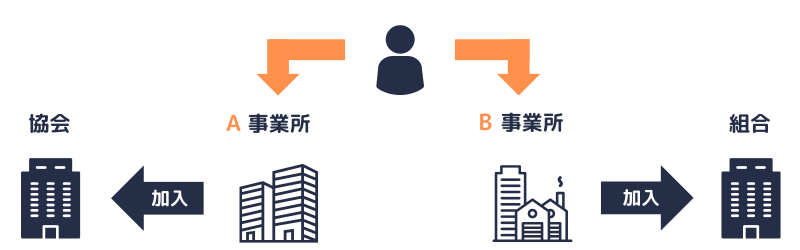

同時に二つ以上の事業所に使用される被保険者(日雇特例被保険者を除く。以下同じ)を二以上被保険者と表記しています。

健康保険法の「被保険者」に該当するか否かは、それぞれの事業所ごとに判断します。

そのため、同時に二つ以上の事業所に勤務する場合でも、次の者は「二以上被保険者」に該当しません。

- 一方の事業所でのみ被保険者の要件を満たす者(被保険者に該当する事業所でのみ資格を取得します)

- いずれの事業所においても被保険者の要件を満たさない者

- いずれの事業所においても単独では被保険者の要件を満たさないが、二つ以上の事業所の労働時間、報酬を合計すると被保険者の要件を満たす者(いずれの事業所においても被保険者になりません)

共済組合制度の短期給付が適用される国・地方公共団体の事業所(国等の事業所)に使用されるケースは考慮せずに解説します。

(国等の事業所以外の事業所が厚生年金基金に加入しているケースを除き、国等の事業所を選択する必要があります)

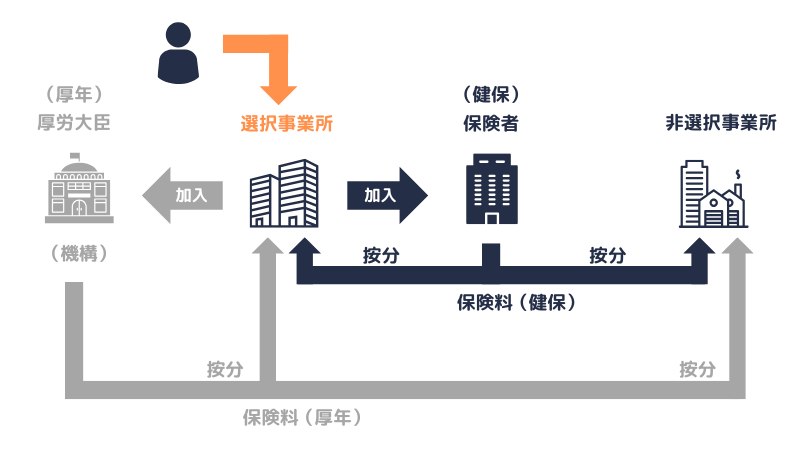

- 被保険者は、同時に二つ以上の事業所に使用される場合において、保険者が二つ以上あるときは、その被保険者の保険を管掌する保険者を選択しなければならない(則1条の3第1項)

- ①の選択は、同時に二つ以上の事業所に使用されるに至った日から10日以内に、一定の事項を記載した届書を全国健康保険協会を選択しようとするときは厚生労働大臣に、健康保険組合を選択しようとするときは健康保険組合に提出する(則2条1項)

- 被保険者は、同時に二つ以上の事業所に使用されるに至ったときは、10日以内に、一定の事項を記載した届書を厚生労働大臣又は健康保険組合に提出しなければならない。ただし、②の届書を提出するときは、この限りでない(則37条1項)

①の「保険者が二つ以上ある」とは、協会けんぽとB健保組合であったり、C健保組合とD健保組合などが該当します。

(各健保組合の組合員の要件を満たすかは、別途判断が必要です)

②③の実際の提出先は、機構又は各健保組合です。

①に該当する場合は、②の提出により同旨の届出を行うため、③を別途提出する必要はありません。

ただし、実際問題としては、②③の届書は共通の様式(②所属選択届・③二以上事業所勤務届はセットで1枚の様式)が採用されており、記載する内容も共通です。

②③の届出にあたっては、二以上被保険者は、保険給付の内容や保険料率などを考慮して、自身が勤務する二つ以上の事業所のうち、いずれか一つの事業所を選択します。

選択した側を「選択事業所」、選択しなかった側を「非選択事業所」といいます。

①に該当し②の提出を義務付けられるのは、二以上被保険者にとって、保険者が複数あるケースです。

- 二以上被保険者は、自身が選択した保険者から健康保険の保険給付を受けることになります。

- 二以上被保険者に係る保険料は、選択した保険者における保険料率が適用されます。

- 各事業所が収める二以上に係る保険料は、「二以上被保険者」が各事業所から受ける報酬月額に基づいて按分して決定されます。

また、規定上は、協会管掌の事業所が複数ある場合(協会、協会、健保組合の三つの事業所の代表者など)において、二以上被保険者が「協会けんぽ」を選択し、年金事務所の管轄が異なるときは、その被保険者に関する機構の業務を担当する年金事務所も選択します(則1条の3第2項)

実際問題としては、年金事務所の「管轄を選ぶ」というよりも、「選択事業所」を管轄する年金事務所が二以上被保険者の業務(適用・徴収関係)を自動的に担当します。

③は、二以上被保険者にとって、保険者が単独のケースです。

保険者の選択は要しませんが、二以上被保険者となった事実を届け出る必要があります。

③においても「選択事業所」を選択するため、協会管掌の事業所については、選択事業所を管轄する年金事務所が二以上被保険者の業務(適用・徴収関係)を担当します。

組合管掌の事業所については、引き続きその健保組合が業務を担当します。

各事業所が収める二以上に係る保険料は、「二以上被保険者」が各事業所から受ける報酬月額に基づいて按分して決定されます。

第一号厚生年金被保険者(70歳以上の使用される者を含む)については、厚生年金保険に係る③の届出(二以上事業所勤務届)も必要となります(厚年則2条1項)

ただし、二以上被保険者が協会管掌の被保険者であることにより、健康保険について②又は③による届出をしたときは、あわせて、厚生年金保険についての③の届出をしたものとみなします(厚年則1条3項、2条2項)

(実際問題としては、健保・厚年で1枚の届書です)

一方、二以上被保険者が組合管掌の被保険者である場合は、健保の届書は健保組合に、厚年の届書は機構に提出します。

二以上被保険者の厚生年金保険についての業務は、健保の保険者にかかわらず、選択事業所を管轄する年金事務所が担当します。

なお、厚生年金保険は政府が管掌する(厚年法2条)ため、厚生年金保険については保険者の選択はありません。

国家公務員共済組合、地方公務員共済組合、私学事業団は、厚生労働大臣と合わせて、資格の管理や保険給付等を行う「実施機関」です。厚生労働大臣が実施機関となる被保険者を「第一号厚生年金被保険者」といいます(厚年法2条の5)

ちなみに、第一号厚生年金被保険者と、共済組合の組合員又は私学共済制度の加入者たる被保険者(以下、共済組合等の被保険者)との資格が競合する場合は、共済組合等の被保険者の資格が優先されます(厚年法18条の2)

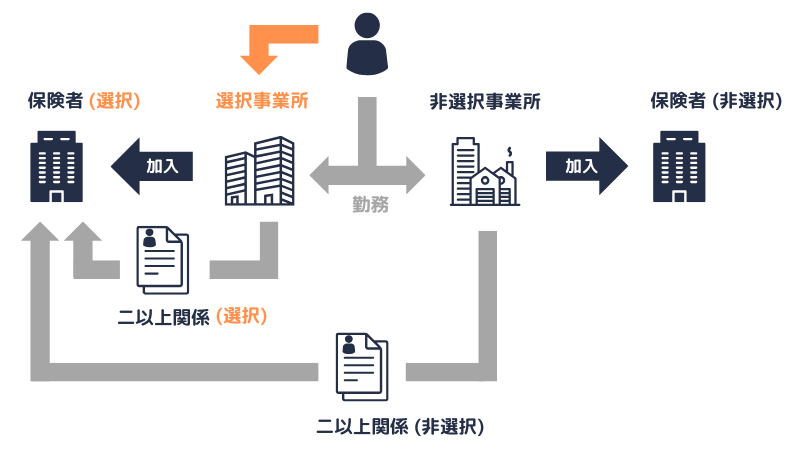

適用事業所の事業主は、厚生労働省令で定めるところにより、被保険者の資格の取得及び喪失並びに報酬月額及び賞与額に関する事項を保険者等に届け出なければなりません(法48条)

事業主に義務付けられている届出(例えば、資格取得届、算定基礎届、月額変更届、賞与支払届)は、二以上被保険者に係る届出であっても、届出義務は各事業主にあります。

留意事項としては、非選択事業所についても、二以上被保険者についての届出は、選択事業所の保険者等に対して行います。

より具体的には、選択事業所の保険者が協会けんぽの場合は、適用・徴収については選択事業所を管轄する年金事務所(事務センター)に対して届け出ます。

選択事業所の保険者が健保組合の場合は、その健保組合に対して届け出ます(厚年の届出については、機構に届け出た選択事業所を管轄する年金事務所(事務センター)に提出します)

二以上被保険者の報酬月額

以降は、選択事業所の保険者は協会けんぽを前提に解説します。

保険者決定の方法、保険料の計算方法など健保組合における取扱いは、各健保組合にご確認ください。

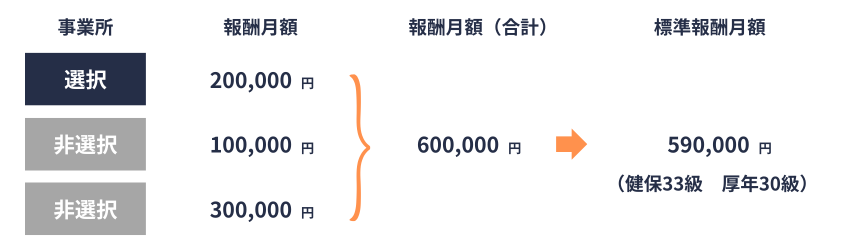

二以上被保険者について報酬月額を算定する場合においては、各事業所について、次の規定によって算定した額の合算額をその者の報酬月額とします(法44条3項)

- 法42条1項(資格取得時の決定)

- 法41条1項(定時決定)

- 法43条1項(随時改定)

- 法43条の2第1項(育児休業等を終了した際の改定)

- 法43条の3第1項(産前産後休業を終了した際の改定)

- 法44条第1項(保険者決定:定時決定に係る取扱い、随時改定に係る取扱い)

上記規定の解説については、かっこ書のリンクをご参照ください。

新たに二以上被保険者となった際は、すでに被保険者資格を取得している側の事業所においては、すでに決定されている標準報酬月額の基礎となった報酬月額を用います(令和5年6月27日機構あて事務連絡)

つまり、上記の報酬月額と、新たに資格を取得する適用事業所において算定した報酬月額とを合算し、当該合算額に基づいて二以上被保険者の標準報酬月額を決定します(法44条3項)

なお、すでに被保険者資格を取得している適用事業所を「選択事業所」とする義務はありませんが、新たに資格を取得する事業所においても資格取得届の提出は必要です。

(新たに資格を取得する事業所が提出する資格取得届には、当該事業所に係る報酬月額を記載します。当該届出に基づき、保険者等の側で報酬月額を合算します)

参考|選択事業所の変更

二以上被保険者となった後でも、「選択事業所」と「非選択事業所」の入れ替え(以下、選択替え)は可能です(同旨 疑義照会 整理番号2)

ただし、選択替えを「資格取得の時期」とする規定はないため、選択替えを理由に「資格取得時の決定」は行えません。

選択替えに伴い各事業所の「報酬月額」を変更する場合は、随時改定の要件を満たすかを判断します(同旨 前掲疑義照会)

「選択事業所」「非選択事業所」いずれかの事業所において被保険者に該当しなくなったため、二以上被保険者でなくなるケースです。

解説の都合上、「二以上被保険者」以外の被保険者を「一般被保険者」と表記します。

一方の事業所から資格喪失届が提出された場合は、二以上被保険者であったときの直近の標準報酬月額の基礎となった報酬月額(合計額)から、喪失する事業所の報酬月額(直近の標準報酬月額の基礎となった報酬月額)を差し引いた額が、一般被保険者となるときの報酬月額となります(同旨 疑義照会 整理番号5)

- 一般被保険者となる事業所から現に受けている報酬に基づいて「報酬月額」を計算するわけでありません。

- 二以上被保険者であったときの直近の標準報酬月額について、「一般被保険者となる事業所」に係る報酬月額を計算し、その計算した額が「一般被保険者となるときの報酬月額」となります。

疑義照会の事案は、「一般被保険者となる事業所」における報酬が5月に500,000円から100,000円に低下し、その後7月に二以上被保険者でなくなります。

7月に①現に受けている報酬月額は100,000円です。ただし、②が適用されるため、一般被保険者となるときの報酬月額は500,000円(等級は50万円で決定)となります。

また、当該事案は、「一般被保険者となる事業所」を単独でみると5、6、7月の報酬が100,000円となるため、8月改定の随時改定(等級は9万8千円に改定)に該当します。

二以上被保険者の定時決定は、各事業所について法41条1項(定時決定)、法44条1項(保険者決定)の規定によって報酬月額を算定し、当該算定した額の合算額をその者の報酬月額とします(法44条3項)

簡単にいうと、二以上被保険者については、各事業所ごとに定時決定のルールに基づいて報酬月額を算定し、その報酬月額の合算額を等級表に当てはめて「二以上被保険者の標準報酬月額」を決定します。

(非選択事業所についても、非選択事業所単独で算定基礎届を作成し、選択事業所の保険者等に提出します。選択事業所から提出された算定基礎届と合わせて、保険者等の側で報酬月額を合算します)

二以上被保険者の随時改定は、各事業所について法43条1項(随時改定)、法44条1項(保険者決定)の規定によって報酬月額を算定し、当該算定した額の合算額をその者の報酬月額とします(法44条3項)

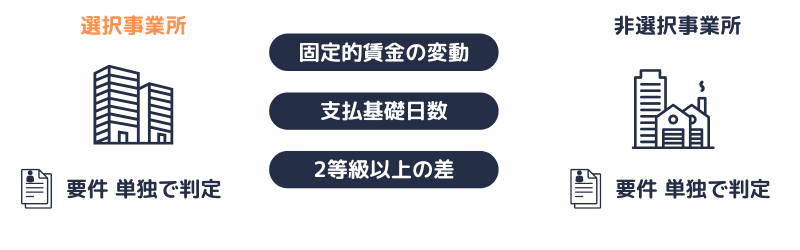

二以上における随時改定の流れ

二以上被保険者の随時改定は、次の取扱いとなります(法44条3項、疑義照会 整理番号1、6を参照)

- 各事業所において(単独で)法43条1項の要件(固定的賃金の変動、支払基礎日数、2等級以上の差)を判断し、要件を満たすならば随時改定に該当します。

- 双方の事業所が同月に随時改定に該当したケースは、法43条1項に基づいてそれぞれ計算した報酬月額を合算し、その合算額に基づいて「二以上被保険者の標準報酬月額」が算定されます。

- 一方の事業所のみ随時改定に該当したケースは、随時改定に該当した事業所における法43条1項に基づいて計算した報酬月額と、随時改定に該当しない事業所における従前の報酬月額とを合算し、その合算額に基づいて「二以上被保険者の標準報酬月額」が算定されます。

- ②又は③により算定した「二以上被保険者の標準報酬月額」に基づいて保険料を計算し、その保険料を②又は③の報酬月額で按分します。

(月額変更届は、随時改定の要件を満たした事業所がそれぞれ選択事業所の保険者等に提出します。定時決定同様、報酬月額の合算は保険者等の側で行います)

合算額による等級

②③における報酬月額の合算額から算出した標準報酬月額の等級(以下、単に等級)と、従前の合算額による等級との間に2等級以上の差が生じることは、二以上被保険者の随時改定の要件ではありません。

つまり、合算額を基準に2等級以上の差が生じても、②③いずれにも該当しない場合は、随時改定の対象外です(疑義照会 整理番号6)

保険料の按分

②又③に該当する場合は、「合算額による等級」が従前と同じであっても、随時改定後の各報酬月額に応じて保険料の按分率を計算し直します(疑義照会 整理番号1)

つまり、二以上被保険者に係る保険料の総額が変わらない場合でも、各事業所の負担額(負担割合)は変わります。

二以上被保険者についての随時改定は、「標準報酬月額の改定」がなくとも、「按分率の改定」が論点となります。

二以上被保険者の保険料

二以上被保険者に係る保険料は、非選択事業所においても、選択事業所の保険者等から告知され、当該保険者等に納付します。

(協会けんぽを選択した場合は、選択事業所が属する協会支部の保険料率が適用されます)

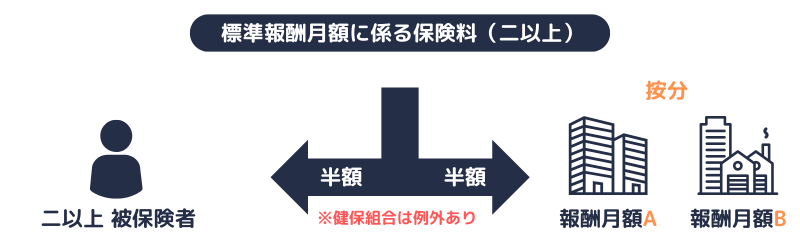

二以上被保険者の標準報酬月額に係る保険料は、次のように計算します(法161条4項、令47条1項、3項)

- 「保険料 = 標準報酬月額 × 保険料率」で全体の保険料額を計算します。

- ①で計算した全体の保険料額を、事業主と被保険者とで折半します(健保組合は、事業主の負担割合が1/2より多いケースもあり得ます)

- ②で折半した額(全体の保険料の半額)を、それぞれの事業所について算定した「報酬月額」の割合で按分します。

- ③により按分した額が、それぞれの事業所の事業主が負担すべき保険料額です。

- それぞれの事業所において二以上被保険者が負担すべき保険料額も、③により按分した額と同額となります。

厳密には、①~④(この時点で端数処理は行いません。)により各事業主の負担額を計算します(賞与についても同様です)

そして、各事業主が納付すべき二以上被保険者に係る保険料は、各事業主が負担すべき保険料及びこれに応ずる当該二以上被保険者が負担すべき保険料となります(令47条3項)

結果として、全体の保険料額を報酬月額で按分した額(この時点でも端数処理は行いません。)が、各事業主が納付すべき二以上被保険者に係る保険料となります。

なお、納入告知(この時点で保険者等の側で端数処理が行われます。)された健康保険料についての実際の負担額は、1円未満の端数処理(この端数処理は各事業所の規定により行います。)の関係上、事業主と二以上被保険者とで一致しない(二等分にはならない)ケースもあり得ます。

二以上被保険者の標準賞与額に係る保険料は、次のように計算します(法161条4項、令47条2項、3項)

- 「保険料 = 標準賞与額 × 保険料率」で全体の保険料額を計算します。

- ①で計算した全体の保険料額を、事業主と被保険者とで折半します(健保組合は、事業主の負担割合が1/2より多いケースもあり得ます)

- ②で折半した額(全体の保険料の半額)を、その月に各事業主が支払った「賞与額」の割合で按分します。

- ③により按分した額が、それぞれの事業所の事業主が負担すべき保険料額です(その月に賞与の支払いが無い事業所の事業主はゼロとなります)

- それぞれの事業所において二以上被保険者が負担すべき保険料額も、③により按分した額と同額となります。

解説は以上です。

二以上被保険者については実務的な取扱いが中心となるため、試験勉強においては過去問や規定を中心に復習してみてください。

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 令和6年8月21日保保発0821第5号(「年金制度の機能強化のための国民年金法等の一部を改正する法律の施行に伴う国家公務員共済組合制度及び地方公務員等共済組合制度における短期給付の適用拡大及び健康保険法施行規則等の一部を改正する省令の施行に伴う事務の取り扱いについて」の一部改正について〔健康保険法〕)

- 令和5年6月27日事務連絡(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕)

日本年金機構ホームページ|複数の事業所に雇用されるようになったときの手続き

https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha1/20131022.html

日本年金機構ホームページ|主な疑義照会と回答についてより|

https://www.nenkin.go.jp/service/seidozenpan/gigishokai.html

- 厚生年金保険 適用