この記事では、健康保険の標準報酬月額について、随時改定(法43条)を解説しています。

社会保険労務士試験の独学、労務管理担当者の勉強などに役立てれば嬉しいです。

記事中の略語はそれぞれ次の意味で使用しています。

- 法 ⇒ 健康保険法

- 則 ⇒ 健康保険法施行規則

- 保険者等 ⇒ 協会管掌の健康保険は厚生労働大臣(実務については機構)、組合管掌の健康保険は各健康保険組合

- 機構 ⇒ 日本年金機構

- 令和5年6月27日機構あて事務連絡 ⇒ 標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集

この記事の「被保険者」は、日雇特例被保険者(日雇特例被保険者であった者を含む)、任意継続被保険者を除きます。

当記事は条文等の趣旨に反するような極端な意訳には注意しております。ただし、厳密な表現と異なる部分もございます。詳しくは免責事項をご確認ください。

目次 非表示

随時改定

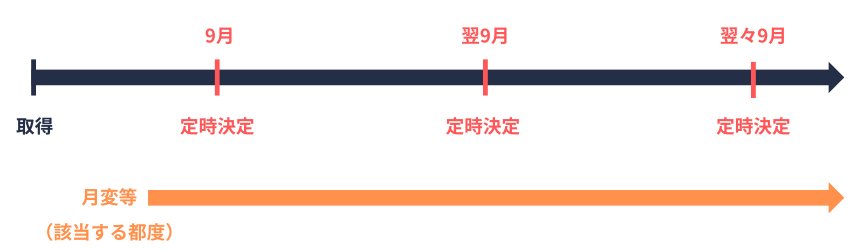

標準報酬月額は、被保険者の資格を取得した際に決定し、その後は年1回の定時決定により見直します。

ただし、法43条の要件に該当した場合は、定時決定を待たずに標準報酬月額を改定できます。これを随時改定といいます。

いわゆる月変(げっぺん)です。

加工前の条文はタブを切り替えると確認できます。

健康保険法43条1項(改定)

保険者等は、被保険者が現に使用される事業所において継続した3月間(*1)に受けた報酬の総額を3で除して得た額が、その者の標準報酬月額の基礎となった報酬月額に比べて、著しく高低を生じた場合において、必要があると認めるときは、その額を報酬月額として、その著しく高低を生じた月の翌月から、標準報酬月額を改定することができる。

(*1)各月とも、報酬支払の基礎となった日数が、17日(厚生労働省令で定める者にあっては、11日)以上でなければならない。

健康保険法施行規則24条の2

厚生労働省令で定める者は、被保険者であって、その一週間の所定労働時間が同一の事業所に使用される法3条1項9号に規定する通常の労働者(以下「通常の労働者」という。)の一週間の所定労働時間の4分の3未満である同号に規定する短時間労働者(以下「短時間労働者」という。)又はその一月間の所定労働日数が同一の事業所に使用される通常の労働者の一月間の所定労働日数の4分の3未満である短時間労働者とする。

健康保険法

第四十三条

1 保険者等は、被保険者が現に使用される事業所において継続した三月間(各月とも、報酬支払の基礎となった日数が、十七日以上でなければならない。)に受けた報酬の総額を三で除して得た額が、その者の標準報酬月額の基礎となった報酬月額に比べて、著しく高低を生じた場合において、必要があると認めるときは、その額を報酬月額として、その著しく高低を生じた月の翌月から、標準報酬月額を改定することができる。

2 前項の規定によって改定された標準報酬月額は、その年の八月(七月から十二月までのいずれかの月から改定されたものについては、翌年の八月)までの各月の標準報酬月額とする。

第四十一条

1 保険者等は、被保険者が毎年七月一日現に使用される事業所において同日前三月間(その事業所で継続して使用された期間に限るものとし、かつ、報酬支払の基礎となった日数が十七日(厚生労働省令で定める者にあっては、十一日。第四十三条第一項、第四十三条の二第一項及び第四十三条の三第一項において同じ。)未満である月があるときは、その月を除く。)に受けた報酬の総額をその期間の月数で除して得た額を報酬月額として、標準報酬月額を決定する。

健康保険法施行規則

第二十四条の二

法第四十一条第一項の厚生労働省令で定める者は、被保険者であって、その一週間の所定労働時間が同一の事業所に使用される法第三条第一項第九号に規定する通常の労働者(以下「通常の労働者」という。)の一週間の所定労働時間の四分の三未満である同号に規定する短時間労働者(以下「短時間労働者」という。)又はその一月間の所定労働日数が同一の事業所に使用される通常の労働者の一月間の所定労働日数の四分の三未満である短時間労働者とする。

以降、次の定義で解説しています。

- 継続した3月間に受けた報酬の総額 ÷ 3を「3か月平均による報酬月額」と表記しています。

- 則24条の2で定める者を「4分の3未満短時間労働者である被保険者」と表記しています。

随時改定の要件

随時改定は、次の①~③をいずれも満たす場合に行われます。

- 固定的賃金の変動が生じた(昭和36年1月26日保発4号)

- 報酬支払の基礎となった日数(以下、支払基礎日数)が、継続した3か月とも17日(4分の3未満短時間労働者である被保険者は11日)以上である(法43条1項、則24条の2)

- 改定後の標準報酬月額の等級と、現在の標準報酬月額の等級との間に、2等級以上の差がある(前掲通達)

継続した3か月間に受けた報酬の総額(上記②)を平均して、「改定後の等級」を算出します。

①②を満たして「改定後の等級」を算出したものの、「現在の等級」との間に2等級以上の差が生じない場合は、随時改定は行われません。

つまり、実際に随時改定が行われるかは、①の変動額が大きくとも、②の報酬を平均してみないと分かりません。

(随時改定の要因が一時帰休であっても上記①~③は要件です)

著しく高低を生じた月の翌月

法43条1項における「その著しく高低を生じた月」とは、固定的賃金の変動があった月の翌々月となります(昭和36年1月26日保険発7号)

標準報酬月額は、著しく高低を生じた月の翌月から改定されるため、例えば、固定的賃金の変動があった月が4月であれば、6月が「著しく高低を生じた月」となり、「その翌月」である7月から改定(随時改定)されます。

実際問題としては、「著しく高低を生じた月」よりも、その翌月(つまり何月から改定されるのか)を直接判断します。

以降は「著しく高低を生じた月」そのものを判断する場面はありません。

固定的賃金の変動には、次のいずれも含まれます(昭和36年1月26日保発4号)

- 昇給、降給

- ベースアップ、ベースダウン

- 賃金体系の変更

上記の遡及適用によって差額支給を受ける場合も、固定的賃金の変動に含まれます(前掲通達)

休職による休職給(*2)を受けた場合は、固定的賃金の変動に含まれません(前掲通達)

(*2)休職給とは、通常受ける報酬とは別個に休職という事由に対して設定された給与をいいます。なお、休職により稼働が減じたため給与も減額となった場合の給与は、休職給に該当しません(昭和37年6月28日保険発71号)

ちなみに、「昇給、降給」及び「ベースアップ、ベースダウン」を固定的賃金の変動として、賃金体系の変更と区別する方が一般的かもしれません。

この記事では、解説の都合上、賃金体系の変更を含めて「固定的賃金の変動」と表記しています。

実社会における「固定的賃金の変動」の範囲は、記述や話の流れから判断してください。

随時改定は、報酬の増減が「継続的な性質のもの」の場合に行うと解されています(昭和24年4月25日保文発744号)

休職によって休職給を受けることは、「継続的な性質のもの」と解されていないため、固定的賃金の変動とはいえません。

「休職給」には、次のような判断基準があります。

- 休職期間中の給与計算について通常受ける報酬とは別段の規定があり、休職したことを理由にその規定が適用される場合は、「休職給を受ける」に該当します(機構の疑義照会を参照)

- ただし、その規定が給与計算の方法に留まらず、例えば、所定労働時間の変更などの賃金体系の変更を伴うものであれば、「賃金体系の変更」に該当します(機構の疑義照会を参照)

- 病気その他の理由により休職となり、その休職を理由に通常受ける報酬から欠勤日数分が控除される場合の給与は、休職給に該当せず、また固定的賃金の変動にも該当しません(同旨 昭和37年6月28日保険発71号、昭和24年4月25日保文発744号)

固定的賃金、非固定的賃金

固定的賃金とは、毎月の支給額が一定の報酬をいいます。代表的なものに基本給、毎月定額の〇〇手当(役職手当、家族手当、住宅手当、定額の通勤手当など)があります。

非固定的賃金とは、毎月の支給額が一定ではない報酬をいいます。代表的なものに超過勤務手当(いわゆる残業代)、時給や所定労働時間が変わらない間の時給制、支給額が毎月変動する〇〇手当(単価 × 毎月の距離で計算する通勤手当など)があります。

留意事項としては、非固定的賃金の額が増減するケースでも、賃金体系の変更に伴うものは、随時改定の対象です。

例えば、非固定的賃金であっても、手当自体の新設・廃止、単価や支給率の増減、所定労働時間の増減、時給制から月給制への変更などは、「固定的賃金の変動」に該当します(後述の事例集で解説します)

3か月平均による報酬月額の「起算月」

3か月平均による報酬月額は、原則として、固定的賃金の変動が生じた月以後の継続した3か月の間に受けた報酬をその計算の基礎とします(昭和36年1月26日保発4号)

この「継続した3か月」の起算月は、固定的賃金の変動が報酬に反映された月をいいます(令和5年6月27日機構あて事務連絡ほか)

ただし、非固定的賃金の新設(これも賃金体系の変更に該当します)は、報酬の支払いの有無にかかわらず、非固定的賃金が新設された月を起算月とします(前掲事務連絡)

非固定的賃金の新設は例外になります(後述します)ので、それ以外の「固定的賃金の変動」を前提に解説します。

給与計算期間の初日に昇給するケースの「起算月」

固定的賃金の変動が報酬に反映された月が「3か月」の起算月になるとはいえ、実際には、給与計算期間(締め日の翌日から次の締め日まで)を考慮する必要があります。

「月末締め翌月25日払い」の事業所を例に解説します。

上記例の事業所において、4月1日から昇給することが(3月中の人事評価などにより)決定されたとしましょう。

この場合、4月25日に支払われた報酬(3/1~3/31の賃金)は、変動後の固定的賃金(昇給)を反映していません。

そのため、5月25日(4/1~4/30の賃金)、6月25日(5/1~5/31の賃金)、7月25日(6/1~6/30の賃金)に受けた報酬で、3か月平均による報酬月額を計算します。

ただし、上記のように、給与計算期間の初日に固定的賃金の変動が生じるとは限りません。

給与計算期間の途中に昇給するケースの「起算月」

給与計算期間の途中の日から固定的賃金の変動が生じた場合は、変動後の報酬が実績として1か月分確保された月を起算月とします(令和5年6月27日機構あて事務連絡 問6)

「月末締め翌月25日払い」の事業所において、4月10日から昇給することが決定されたとしましょう。

この場合、5月25日に支払われた報酬(4/1~4/30の賃金)は、昇給後の報酬については4/10~4/30で計算されるため、変動した固定的賃金の実績が1か月分確保されていません。

そのため、5月の支払基礎日数が17日以上であっても、6月25日に受けた報酬(5/1~5/31の賃金)が「継続する3か月間」の起算月となります(同旨 前掲事務連絡)

なお、給与の締め日が月末でなければ、4月1日、10月1日等の月の初日に昇給するケースであっても、同様の取扱いが必要です。

(カレンダー上の各月(暦月)の途中に昇給したかではなく、給与計算期間の途中に昇給したかで判断します)

給与の締め日を変更したため、固定的賃金の変動が生じた月以後の継続した3か月間において、支払基礎日数に変動が生じるケースです。

次の例のように、支払基礎日数17日未満となる月が生じる場合は、随時改定はできません(令和5年6月27日機構あて事務連絡 問7)

例:8月1日に昇給し9月支給分の給与から固定的賃金の変動が反映された。その後、10月支給の給与から「月末締め翌月25日払い」を「15日締め翌月25日払い」に変更した。

- 9月25日支給の給与(8/1~8/31の賃金|支払基礎日数31日)

- 10月25日支給の給与(9/1~9/15日の賃金|支払基礎日数15日)

- 11月25日支給の給与(9/16日~10/15日の賃金|支払基礎日数30日)

なお、例示の場合は、9月25日に支給分の給与から固定的賃金の変動が報酬に反映(1か月分確保)されているため、11月を起算月とした随時改定もできません(前掲事務連絡)

「固定的賃金の変動」については以上です。

(個別の事例や一時帰休を除けば、「起算月」の判定が随時改定の難所です)

支払基礎日数の留意事項は、次のとおりです。

- 定時決定のように17日(又は11日)未満の月を「除く」ではないため、随時改定においては、3か月間とも17日(又は11日)以上の支払基礎日数が必要です。

- 定時決定のように「15日以上17日未満」の月を算入し得る取扱いはないため、随時改定においては、短時間就労者(4分の3基準を満たす者)である被保険者についても、3か月間とも17日以上の支払基礎日数が必要です(平成18年5月12日庁保険発0512001号)

4分の3未満短時間労働者、短時間就労者(4分の3基準を満たす者)については、こちらの記事で解説しています。

随時改定を行うためには、次の「等級」の間に2等級以上(*3)の差が生じる必要があります(昭和36年1月26日保発4号)

- 3か月平均による報酬月額に基づく標準報酬月額の等級

- 現在の標準報酬月額の等級

(*3)一方が49級で他方の報酬月額が141.5万円以上、または一方が2級で他方の報酬月額が5.3万円未満の場合は、1等級差でも随時改定の対象です(前掲通達)

なお、「2等級以上の差」の判断は、固定的賃金のみならず、非固定的賃金を含めた報酬月額全体で比較します。

以降も、単に「2等級以上の差」と表記しています。

固定的賃金の増・減と、3か月平均による報酬月額の増・減が一致しない場合

次のように、固定的賃金の増・減と、3か月平均による報酬月額の増・減とが一致しない場合は、2等級以上の差が生じたとしても随時改定の対象外です(令和5年6月27日機構あて事務連絡 問4)

- 固定的賃金は増額したが、非固定的賃金の減額によって3か月平均による報酬月額が下がり、結果的に2等級以上の差が生じた(固定的賃金はプラスの変動、等級はマイナス)

- 固定的賃金は減額したが、非固定的賃金の増額によって3か月平均による報酬月額が上がり、結果的に2等級以上の差が生じた(固定的賃金はマイナスの変動、等級はプラス)

複数の「固定的賃金の変動」の要因(増・減)が同月に発生した場合の取扱いは後述します。

随時改定による標準報酬月額は、改定された年の8月(7月から12月までのいずれかの月から改定されたものは、翌年の8月)までの各月の標準報酬月額となります(法43条2項)

ただし、上記の有効期間においても、次の①~③に該当する都度、標準報酬月額は改定されます(いずれの有効期間も最長で8月までです)

- 随時改定(法43条)

- 育児休業等を終了した際の改定(法43条の2)

- 産前産後休業を終了した際の改定(法43条の3)

(有効期間よりも4、5、6月が起算月か否かで判断している方は、条文から出題された際はケアレスミスに気をつけてください)

定時決定との関係

上記①~③により、7月から9月までのいずれかの月から標準報酬月額を改定され、又は改定されるべき(改定される予定の)被保険者については、その年の定時決定(法41条)は不要となります(法41条3項)

なお、4、5、6月の報酬に基づいて計算した標準報酬月額(定時決定により9月から適用)と、6、7、8月の報酬に基づいて計算した標準報酬月額(随時改定により9月から適用)は、同一とは限りません。

適用事業所の事業主は、被保険者が随時改定に該当する場合は、速やかに、被保険者報酬月額変更届(以下、月額変更届)を機構又は健康保険組合に提出します(法48条、則26条1項)

特定法人の事業主には、(災害等により電子申請が困難な場合を除き)電子申請による月額変更届が義務付けられています(則26条3項)

特定法人の範囲(事業年度開始の時における資本金の額が1億円を超える法人等)は、こちらの記事をご参照ください。

(健保・厚年における電子申請の義務化の対象は、算定基礎届、月額変更届、賞与支払届です)

事例集

基本事項の解説は以上です。

ここからは、固定的賃金の変動について、通達、事務連絡の事例を交えて解説します。

繰り返しになりますが、「固定的賃金の変動」が生じる要因は、次の①~③及びこれらの遡及適用です。

- 昇給、降給

- ベースアップ、ベースダウン

- 賃金体系の変更

毎月定額の手当(固定的な手当)のみならず、毎月の支給額が変動する手当(非固定な手当)についても、③に該当するならば「固定的賃金の変動」です。

(読みにくい場合は、「固定的賃金の変動」を「随時改定の契機」と読替えてみてください)

「〇〇手当の変動だから随時改定の対象外」ではなく、報酬額が変動した場合は、その報酬を計算する上での「固定的な部分」「非固定的な部分」どちらの変動を要因としたものかを考慮する必要があります。

超過勤務手当

超過勤務手当が随時改定の契機となるかは、次のように示されています(同旨 令和5年6月27日機構あて事務連絡 問2、3)

- 超過勤務手当などの非固定的賃金であっても、その廃止(又は新たに適用)は「賃金体系の変更」に含まれるため、随時改定の対象となる。

- 超過勤務手当の支給単価(支給割合)が変更となった場合は、随時改定の対象となる。

- 単に超過勤務の時間数に増減があった場合は、個々人や月々の稼働状況によって時間数が不確定であるため、随時改定の対象とはならない。

(基本給の変動に伴う時間単価の変動は②には該当しません。この場合は、基本給の変動が契機となるため、起算月は超過勤務手当ではなく、基本給で判断します)

非固定的賃金のうち、②は固定的な部分、③は非固定的な部分(実労働時間)と考えてみてください。

契約時間の変更(時給制)

基本給(時間給)に変更がなくとも、勤務体系(契約時間)が変わった場合は、固定的賃金の変動に該当します(前掲事務連絡 問1-3)

労働契約で例えると、時給単価は変わらなくとも(@1500円 ⇒ @1500円)、1日の所定労働時間が変わった場合(8時間 ⇒ 6.5時間)は、固定的賃金の変動です。

留意事項としては、上記は「所定労働時間」の変更です。欠勤などにより、結果として実労働時間が短くなったケースは含まれません。

「実労働時間」は非固定的な部分ですが、「所定労働時間」は固定的な部分と考えてみてください。

「固定的賃金の変動」の回数

固定的賃金の変動が発生した後、3か月以内に再び「固定的賃金の変動」が生じた場合は、それぞれを随時改定の契機とします(前掲事務連絡 問1)

仮に、固定的賃金が毎月変動した場合には、それぞれの月の賃金変動を契機として、その都度随時改定の可否を判断します。

複数の「固定的賃金の変動」についての起算月

(非固定的賃金の新設・廃止については後述します)

複数の固定的賃金の変動(非固定的賃金の新設・廃止を除く)が生じた場合は、各々の固定的賃金の変動が給与に実績として反映された月をそれぞれ「継続する3か月間」の起算月とします(同旨 前掲事務連絡 問1-2)

例えば、役員昇格による「昇給」とそれに伴う「定額の手当の廃止」が同時に決定されたものの、昇給後の給与が支給(反映)された月の翌月に、手当の廃止が給与に反映されたとしましょう。

上記のケースは、次の①②を別の随時改定として取扱います(それぞれ随時改定の要件を判断します)

- 昇給月を起算月とする随時改定

- 定額の手当の廃止月(昇給月の翌月)を起算月とする随時改定

上記は複数の「固定的賃金の変動」の起算月が異なるケースです。

次は複数の「固定的賃金の変動」の起算月が同月のケースです。

増額改定、減額改定の判断基準

同時に複数の「固定的賃金の変動」の要因(増・減)が発生した場合(起算月が同じ場合)は、それらの影響によって変動した賃金の総額が増減するのかを確認し、増額改定・減額改定いずれの対象となるかを判断します(同旨 前掲事務連絡 問5)

次のような例が示されています(同旨 前掲事務連絡)

- 定額の手当が廃止され、その手当と同額の手当が創設されたケースなど、固定的賃金の(総)額に変更が生じない場合は、随時改定の対象とならない。

- 変動的な手当の廃止と創設(新設)が同時に発生したケースなど、手当額の増減と報酬額の増減の関連が明確に確認できない場合は(確認できなくとも)、3か月平均による報酬月額が増額・減額どちらの場合でも随時改定の対象となる。

上段は「プラスの変動額 = マイナスの変動額」と確認できるケースです。

下段は「プラスの変動、マイナスの変動が同月に発生したことは確かだが、変動額の総額がプラスの月もあればマイナスの月もあるため、3か月平均への影響が明確でない」ケースです(このケースが例外的に随時改定の対象となります)

複数の手当それぞれの額の増減を明確に確認できるケースでも、「固定的賃金の変動」の増・減と「3か月平均による報酬月額」の増・減とが一致しないケースは、前述の解説をご参照ください。

(例えば、1万円の手当Aを廃止し、3万円の手当Bを創設したが、残業時間の減少により3か月平均は減額となったケースです。固定的賃金の変動は「増」と明確に確認でき、その上で報酬の総額が下がるため、下段と異なり随時改定の対象外です)

(事務連絡に合わせて「新設」で表記しています)

非固定的賃金の新設による賃金体系の変更は、その非固定的賃金の支払の有無にかかわらず、非固定的賃金が新設された月を起算月とします(前掲事務連絡 問7-2)

非固定的賃金が新設された月(起算月)以後の継続した3か月間のいずれかの月において、当該非固定的賃金の支給実績がある場合には、随時改定の対象です(前掲事務連絡)

(例えば、目標を達成すると基本給に加算される手当は、目標を達成しないと支給されません)

なお、次のような留意事項も示されています(前掲事務連絡)

- 非固定的賃金の新設以後の継続した3か月間に受けた報酬のいずれにも当該非固定的賃金の支給実績がない場合は、報酬の変動要因とみなせないため、随時改定の対象とはならない。

- ①の後は、当該非固定的賃金の支給実績が生じた月を起算月とすることもできない。

ちなみに、非固定的賃金の廃止については、廃止された月の前月分の支給がない場合でも、廃止月を起算月とします(機構の疑義照会を参照)

起算月の整理

ここまでの解説のとおり、随時改定は、固定的賃金の変動月以後の継続した3か月間に受けた報酬をその計算の基礎とします(昭和36年1月26日保発4号)

論点を分解すると、固定的賃金の変動(非固定的賃金の新設・廃止も含まれます)が生じた月があり、その月以後の「継続した3か月間」に受けた報酬を計算します。

- 原則としては、継続した3か月間に受けた報酬を計算する際の起算月は、固定的賃金の変動後の報酬が「実績として1か月分確保された月」をいいます。

- ただし、非固定的賃金の新設・廃止については、非固定的賃金の支払の有無にかかわらず、「新設・廃止された月」を起算月とします。

ちなみに、変動後の報酬を受けた月を「固定的賃金の変動が生じた月」と解釈する場合も、①が原則で、②が例外となります。

繰り返しになりますが、「休職による休職給を受けた場合」そのものは、固定的賃金の変動に含まれません(昭和36年1月26日保発4号)

(定時決定と異なり、低額な休職給を受けても随時改定においては保険者決定の対象にもなりません)

休職中に固定的賃金が変動したケース

休職に伴う低額な休職給を受けている間に固定的賃金の増・減があった場合は、休職給はその固定的賃金の変動を適切に反映しているとはいえないため、休職が終了して通常の給与の支払いに戻った月以降3か月の報酬月額によって随時改定の可否を判断します(前掲事務連絡 問8)

簡単にいうと、休職中の固定的賃金の変動(両者が同時に発生した場合を含む)は、休職が終了するまで保留します。

また、産休・育休中に固定的賃金の変動が生じた場合も同様に取扱います。

- 産休・育休取得中の無給期間において固定的賃金の変動があった場合も、実際に変動後の報酬を受けた月を「起算月」とします(前掲事務連絡 問8-2)

- ただし、産休・育休から復帰後の随時改定ではなく(上記の随時改定を選択せず)、「産前産後休業を終了した際の改定」又は「育児休業等を終了した際の改定」を選択することも可能です(法43条の2、43条の3、前掲事務連絡)

固定的賃金が変動した月の翌月以降に休職給を受けるケース

固定的賃金の変動が生じた月以後継続した3か月間において、低額な休職給を受けた場合は、支払基礎日数の要件を満たすなら随時改定の対象です。また、満たさないなら随時改定の対象外です(前掲事務連絡 問9)

簡単にいうと、固定的賃金が変動した後に休職となったケースは、3か月とも支払基礎日数17日(又は11日)以上を確保できた場合は、休職中であっても随時改定の対象です。

また、固定的賃金の変動後に、産休、育休に入った(又は復帰した)場合も同様に取扱います。

- 固定的賃金が変動した後に、産休・育休に入ったケースは、「固定的賃金の変動」が報酬に反映された月以後継続した3か月において、支払基礎日数の要件を満たすなら随時改定の対象です。また、満たさないなら随時改定の対象外です(同趣 前掲事務連絡 問8-2)

- ただし、産休・育休期間中に随時改定に該当したか否かにかかわらず、産休・育休からの復帰後については、「産前産後休業を終了した際の改定」又は「育児休業等を終了した際の改定」を選択することは可能です(法43条の2、43条の3、前掲事務連絡)

休職と固定的賃金の変動のまとめ

- 休職給の支給そのものは固定的賃金の変動(給与体系の変更を含む)ではありません。

- 休職 ⇒ 固定的賃金の変動は、休職から復帰するまでは随時改定の対象外です。復帰してから変動後の固定的賃金に基づいて、随時改定の要件を満たすか判断します。

- 休職 = 固定的賃金の変動(両者が同月に発生した場合)は②と同様の取扱いです。

- 固定的賃金の変動 ⇒ 休職は、支払基礎日数の要件を満たすならば、随時改定の対象です(他の要件を満たすならば、随時改定が行われます)

その他の事例を箇条書きで整理しておきます(順に前掲事務連絡 問11、12、13、14)

- 減給の制裁は、固定的賃金の変動に該当しません。

- 減給の制裁と同月に固定的賃金の変動(増額)があった場合は、変動した固定的賃金の支給実績があった月を起算月とします。減給の制裁と変動した固定的賃金を併せた報酬全体で2等級以上の差が生じれば、随時改定に該当します。なお、起算月をずらしたり、減給が無かった場合の報酬で等級差を判断することはできません。

- 現物給与の告示額(標準価額)の改正は、固定的賃金の変動に該当します。ただし、規約で別段の定めをしている健保組合においては、規約の定めによる価額の変更が要件です。

- ガソリン単価を設定して通勤手当を計算している事業所において、ガソリン単価の見直しを毎月行うケースがあります。このケースのように単価の変動が月ごとに生じる場合でも、ガソリン単価の変動(に伴う通勤手当の変動)は、固定的賃金の変動に該当します。

- 産前・産後休業期間について、基本給は休業前と同様に支給しても、通勤手当は支給しないケースがあります。このケースにおいて、通勤の実績がないために通勤手当が不支給となる場合は、手当自体の廃止ではないため、固定的賃金の変動(賃金体系の変更)に該当しません。

賞与に係る報酬(年4回以上の賞与)の取扱い

「賞与に係る報酬」の額に変動があっても、当該変動を理由に随時改定はできません(昭和53年6月20日保発47号)

詳しくはこちらの記事で解説しています。

一時帰休に伴う随時改定

最後に随時改定における一時帰休(雇用契約を維持したままの会社都合の休業)の取扱いを解説します。

ここまでの解説が難しい場合は、復習してから読んでみてください。

一時金帰休に伴う定時決定は、こちらの記事で解説しています。

賃金カットの場合

労働協約等に基づき固定的賃金について賃金カットが行われた場合は、一時帰休に伴う随時改定に準じます(昭和50年3月29日保険発25号)

(一時帰休と賃金カットはそれぞれ別の契機ですが、賃金カットに係る随時改定の判断も、一時帰休に伴う随時改定と同様に行います)

一時帰休に伴う随時改定は、次の①②に基づいて運用されています(同旨 昭和50年3月29日保険発25号)

- 一時帰休に伴い、就労していたならば受けられるであろう報酬(以下、通常の報酬)よりも低額な休業手当等が支払われることとなった場合は、これを固定的賃金の変動とみなし、随時改定の対象とします。

- ただし、①の随時改定は、通常の報酬のうち固定的賃金が減額されて支給される場合で、かつ、その状態が継続して3か月を超える場合に限り行われます。

- 休業手当等をもって標準報酬の決定又は改定を行った後に一時帰休の状況が解消したときも、随時改定の対象です。

休業手当等とは、労基法26条の規定に基づく休業手当又は労働協約等に基づく報酬をいいます(前掲通達)

通常の報酬が減額されずに支給される休業手当等(超過勤務手当以外は100%保障するような休業手当)は、①の低額な休業手当等に該当しません。

なお、重要なため繰り返しますが、「休職による休職給を受けた場合」は、固定的賃金の変動に含まれません(昭和36年1月26日保発4号)

休業手当を受けた月

一時帰休に伴う随時改定は、低額な休業手当等(以下、単に休業手当)の支払いが継続して3か月を超える場合に行います。

- この「3か月」は、暦日ではなく「月」を単位に計算します(令和5年6月27日機構あて事務連絡 問2)

- 1か月のうち一時帰休に伴って固定的賃金が減額支給される日が1日でもあれば、休業手当を受けた月に含まれます(前掲事務連絡 問1)

例えば、7月に支給された給与の内訳が「通常の給与が19日分」「休業手当が1日分」であっても、7月は「休業手当を受けた月」に含まれます。

(休業手当も報酬に含まれ、休業手当を受けた日も支払基礎日数に含まれます)

固定的賃金の変動の契機

一時帰休に伴う随時改定は、次の「固定的賃金の変動」が論点となります。

- 一時帰休の開始(休業手当等の支給の開始を契機とする固定的賃金の変動)

- 一時帰休の終了(休業手当等の支給の終了を契機とする固定的賃金の変動)

- 休業手当の支給割合の変更

- 休業手当等の支給(開始・終了・変更)とは別に生じた、通常の報酬に係る固定的賃金の変動

「今何のはなし?」となった際は、上記の区別から判定してみてください。

繰り返しになりますが、一時帰休に伴う随時改定は、休業手当の支払いが「3か月あった」では足りず、「継続して3か月を超える」場合に行います。

簡単にいうと、休業手当の実際の支払いが継続して4か月あることが要件です。

月末締め当月末払いが分かりやすいものの一般的とはいえないため、「月末締め翌月25日払い」の事業所を例に解説します。

上記例の事業所において、3月10日に一時帰休を開始した場合は、7月に支給された休業手当をもって「支払いが継続して3か月を超える場合」に該当します(同旨 令和5年6月27日機構あて事務連絡 問2)

より具体的には、4/25(3/10~3/31の休業手当)、5/25(4/1~4/30の休業手当)、6/25(5/1~5/31の休業手当)の支払いで、4、5、6月を「継続した3か月」とするため、3か月を超えるのは7/25に支払われた休業手当からです。

言い換えると、上記の例においては、6月1日時点で一時帰休が解消しているならば、7/25支払いの報酬(6/1~6/30)に休業手当は含まれないため、休業手当の支払いは継続して3か月を超えません。よって、随時改定は行いません(同旨 前掲事務連絡)

「一時帰休が解消したとき」とは

一時帰休が解消したときとは、固定的賃金が減額されず、その後も(低額な)休業手当が支払われる見込みがない状態をいいます(同旨 令和5年6月27日機構あて事務連絡 問5)

(固定的賃金が減額されずとは、当該月に実際に受けた報酬に休業手当(何月分の休業手当かは関係ない。)が含まれず、通常の報酬の支払いに戻った状態をいいます)

休業手当の支払いの有無ではなく、一時帰休か否かの状況を基準に「一時帰休に伴う随時改定」の要件を判断する場合は、給与計算期間の4か月目の初日時点で一時帰休の状況が解消していないことが要件となります。

給与計算期間は事業所によって異なるため、この記事では、以降も「休業手当が支払われた(受けた)月」を基準に解説します。

(一時帰休が解消した日の特定は目的とせず、一時帰休に伴う随時改定の対象となるかを解説します)

休業手当をもって標準報酬月額を決定又は改定した場合には、その後に一時帰休が解消したときも、随時改定の対象です(昭和50年3月29日保険発25号)

具体的には、現実に固定的賃金が減額されない状況が継続して3か月を超え、2等級以上の差を生じた場合は、一時帰休が解消したものとして随時改定の対象となります(令和5年6月27日機構あて事務連絡 問5)

簡単にいうと、休業手当の実際の支払いがない状態が「継続して4か月になる」ことが要件です。

(平成25年5月31日事務連絡 一時帰休に伴う休業手当等が支払われた場合の標準報酬月額について【事例表】 項番15)

| 月 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | |

| 報酬 | ● | ● | ● | ● | ● | ● | ☆ | ● | ● | ● | ● | ● | ● |

一時帰休が解消したとき(1か月分の給与の実績が通常の報酬に戻り、翌月以降も休業手当の支給見込みがない状態)に該当すると、直ちに一時帰休の解消を契機とする随時改定の対象となる(固定的賃金の変動に該当する)わけではありません。

例えば、一時帰休①が解消した月(この時点では翌月以降も休業手当の支給見込みがなかった)の翌月に一時帰休②を開始したようなケースでも、「一時帰休①が解消したとき」に該当します。

ただし、固定的賃金が減額されない状況が3か月を超えていないため、一時帰休①の解消を契機とする随時改定には該当しません。

このケースは、休業手当の支給の再開(一時帰休②の開始)を契機とする随時改定の可否を判断します。

休業手当をもって決定又は改定した

留意事項としては、休業手当をもって標準報酬月額を決定又は改定していない場合は、一時帰休の解消(休業手当の支給終了)を契機とする随時改定の対象外です。

なお、少々複雑になりますが、休業手当の支給開始を契機とする随時改定に該当しなくとも、休業手当を含めた報酬で定時決定された場合には、「休業手当をもって標準報酬月額を決定した」に含まれます。

自宅待機の解消

自宅待機(採用したものの一定期間就労させない措置)により資格取得時に休業手当をもって標準報酬月額を決定した場合は、その後に自宅待機の状況が解消したときは、随時改定の対象です(昭和50年3月29日保険発25号)

一時帰休に関係があるものの、一時帰休の開始・解消が直接の理由とはならないケースです。

休業手当の支給額の変更

休業手当の「支給額の変更」については、次のように示されています(同旨 令和5年6月27日機構あて事務連絡 問3、4)

- 一時帰休の期間中に休業手当の支給割合を変更した

⇒ 随時改定の対象(契機)となる。 - 一時帰休の期間中に休業日数が変更となった

⇒ 随時改定の対象(契機)とならない。

休業手当の支給額が増減した場合は、その理由が上段なのか下段なのかを判断します。

一時帰休の期間中に固定的賃金の変動が生じたケース

以降、休業手当の支給(休業手当の支給割合の変更を含む)とは別の固定的賃金の変動を「通常の固定的賃金の変動」と表記しています。

一時帰休に伴う休業手当が支払われた月に「通常の固定的賃金の変動」が生じた場合は、その固定的賃金の変動は報酬月額に正確に反映されないため、休業手当が支払われなくなった月から起算して3か月の報酬を平均することによって、随時改定の要件を満たすかを判断します(前掲事務連絡 問6)

簡単にいうと、休業手当を受けた月以後に、通常の固定的賃金の変動(定期昇給など)が生じたケースです。

上記のケースは、通常の固定的賃金の変動を契機とした随時改定の可否の判断は、一時帰休が解消するまでは延期されます。

(通常の固定的賃金の変動が生じた月(起算月)から休業手当を受け始めたケースも同様です)

その後、一時帰休が解消(休業手当の支給が終了)してから、「通常の固定的賃金の変動」を反映した通常の報酬に基づいて、随時改定の要件を満たすかを判断します。

通常の固定的賃金の変動(起算月)の翌月以降に一時帰休を開始したケース

簡単にいうと、通常の固定的賃金の変動(定期昇給など)が生じた月の翌月以降から、休業手当を受け始めたケースです。

通常の固定的賃金の変動が生じた月(起算月)の翌月以降に、一時帰休による休業手当が支払われた場合は、通常の固定的賃金の変動を契機とする随時改定に影響を与えません(同旨 前掲事務連絡 問6、問7、平成25年5月31日事務連絡【事例表】項番23)

上記のケースにおいては、通常の固定的賃金の変動を契機とする随時改定と、一時帰休に伴う随時改定とは、まったく別の随時改定として取扱います(それぞれ要件を満たせば随時改定を行います)

解説は以上です。

一時帰休に伴う随時改定は、おそらく保険者決定を含めても随時改定のラスボスですので、過去問の範囲で復習してみてください。

実務につきまして、随時改定と定時決定とは切り離せない部分もありますので、一時帰休に伴う定時決定と合わせて学習してみてください。

(休業手当(労基法26条)はこちらの記事で解説しています)

(一時帰休についての事例表はこちらの記事で解説しています)

(参考資料等)

厚生労働省|厚生労働省法令等データベースサービスより|https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/kensaku/index.html

- 健康保険法

- 昭和36年1月26日保発4号(健康保険法及び厚生年金保険法における標準報酬月額の定時決定及び随時改定の取扱いについて)

- 昭和36年1月26日保険発7号(健康保険法及び厚生年金保険法における標準報酬の定時決定及び随時改定の取扱いについて)

- 昭和24年4月25日保文発744号(報酬月額変更及び傷病手当金の疑義について)

- 令和5年6月27日事務連絡(「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕)

- 平成18年5月12日庁保険発0512001号(標準報酬月額の定時決定等における支払基礎日数の取扱いについて〔健康保険法〕)

- 昭和50年3月29日保険発25号(一時帰休等の措置がとられた場合における健康保険及び厚生年金保険の被保険者資格及び標準報酬の取扱いについて)

平成25年5月31日事務連絡(健康保険法及び厚生年金保険法における「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕)より|

https://www.mhlw.go.jp/web/t_doc?dataId=00tc0429&dataType=1&pageNo=1

- 一時帰休に伴う休業手当等が支払われた場合の標準報酬月額について(事例表)